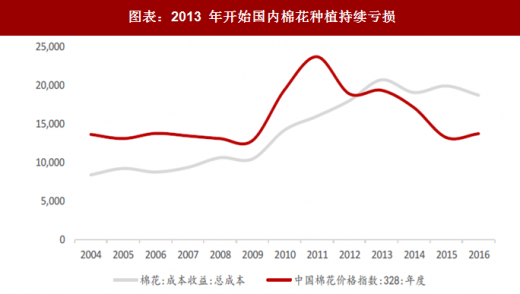

国内棉花种植持续亏损导致种植面积及产量持续下降。国内种植棉花收益自2012年棉价下跌以来陷入长期亏损,且在2015年达到顶峰,即单吨亏损额为8000元。至2016年单吨棉花种植成本达到1.9万元/吨(人工成本+化肥+租金+其他成本平),而当年均价则仅为1.4-1.5万。国内棉花种植长期亏损,依靠国家补贴度日。

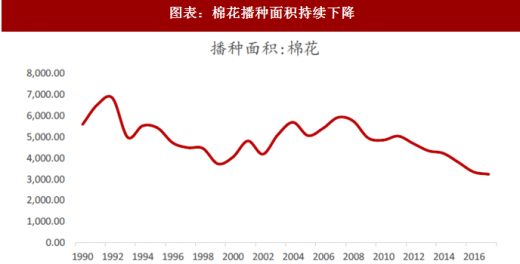

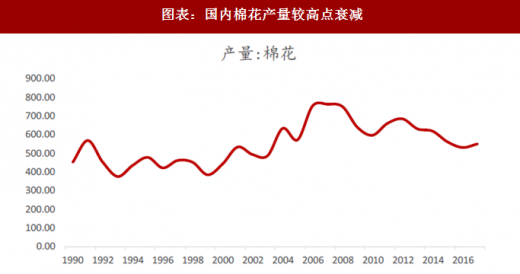

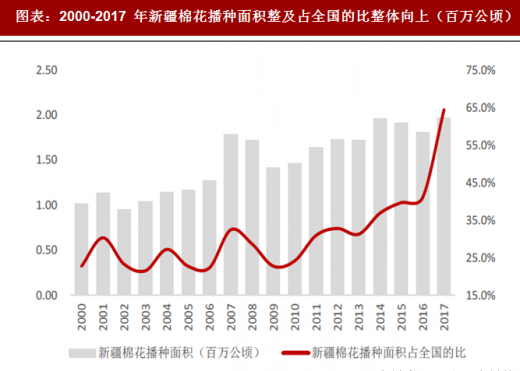

在植棉收益率下降的情况下,尽管有国家补贴,但棉花种植面积仍呈下降趋势,2017年国内棉花种植面积为3229万亩,较2007年高点下滑45.5%。同时,国内棉花产量也从2007年的762万吨下滑至2017年的549万吨,下滑28%。从结构看,国内有西北内陆、黄河流域、长江流域三大棉区,其中西北内陆中的新疆棉区是主力,主要得益于新疆土质碱性,夏季温差大、阳光充足,拥有种植高品级棉花得天独厚的条件。基于此,新疆棉花播种面积占比持续加大,2017年其占全国总播种面积的64%,同年产量为549万吨,占全国总产量的61%。

参考观研天下发布《2018年中国棉花市场分析报告-行业深度调研与发展前景研究》

在进口存在配额限制下,国内供需缺口主要国储棉补足。为保护棉农、保障下游供给及稳定市场,2011年出台棉花临储政策,从2011年开始,国内库存每年以200+万吨的速度累库。而到2014年,临储政策的弊病逐渐显现,2014年我国的库存超过了全球棉花总库存的60%以上,巨量的储备棉对应着沉重的财政压力,同时临储期间高企的内外棉价差使得国内棉纺企业竞争力显著降低。

因此,2015年中国开始进入到了抛储周期:2015年开始,由于内外棉价差过大(内棉超外棉3000元)、国储棉高企,国内在实行进口配额的同时,实施抛储政策(每年抛储200余万吨)。因此国储棉库存持续下降,截至2017年底下降至约500万吨。

但考虑到国储棉库存时间长,部分库存或出现霉变导致无法正常使用,预计到2019年国储棉恐无法填补国内棉花供需缺口。在此背景下,预计棉花进口有望放开,则每年将新增约200万吨的进口需求,进而影响全球棉花供需。

图表:2013 年开始国内棉花种植持续亏损

资料来源:公开资料整理

图表:2016 年国内单吨棉花种植亏损额达到4000

资料来源:公开资料整理

在植棉收益率下降的情况下,尽管有国家补贴,但棉花种植面积仍呈下降趋势,2017年国内棉花种植面积为3229万亩,较2007年高点下滑45.5%。同时,国内棉花产量也从2007年的762万吨下滑至2017年的549万吨,下滑28%。从结构看,国内有西北内陆、黄河流域、长江流域三大棉区,其中西北内陆中的新疆棉区是主力,主要得益于新疆土质碱性,夏季温差大、阳光充足,拥有种植高品级棉花得天独厚的条件。基于此,新疆棉花播种面积占比持续加大,2017年其占全国总播种面积的64%,同年产量为549万吨,占全国总产量的61%。

图表:棉花播种面积持续下降

资料来源:公开资料整理

图表:国内棉花产量较高点衰减

资料来源:公开资料整理

参考观研天下发布《2018年中国棉花市场分析报告-行业深度调研与发展前景研究》

图表:2000-2017 年新疆棉花播种面积整及占全国的比整体向上(百万公顷)

资料来源:公开资料整理

图表:2000-2017 年新疆棉花播种面积占全国的比趋势向上

资料来源:公开资料整理

在进口存在配额限制下,国内供需缺口主要国储棉补足。为保护棉农、保障下游供给及稳定市场,2011年出台棉花临储政策,从2011年开始,国内库存每年以200+万吨的速度累库。而到2014年,临储政策的弊病逐渐显现,2014年我国的库存超过了全球棉花总库存的60%以上,巨量的储备棉对应着沉重的财政压力,同时临储期间高企的内外棉价差使得国内棉纺企业竞争力显著降低。

因此,2015年中国开始进入到了抛储周期:2015年开始,由于内外棉价差过大(内棉超外棉3000元)、国储棉高企,国内在实行进口配额的同时,实施抛储政策(每年抛储200余万吨)。因此国储棉库存持续下降,截至2017年底下降至约500万吨。

但考虑到国储棉库存时间长,部分库存或出现霉变导致无法正常使用,预计到2019年国储棉恐无法填补国内棉花供需缺口。在此背景下,预计棉花进口有望放开,则每年将新增约200万吨的进口需求,进而影响全球棉花供需。

图表:2011-2017年国内棉花供需情况(万吨)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。