一、早籼稻:需求少利润低,产量持续下跌

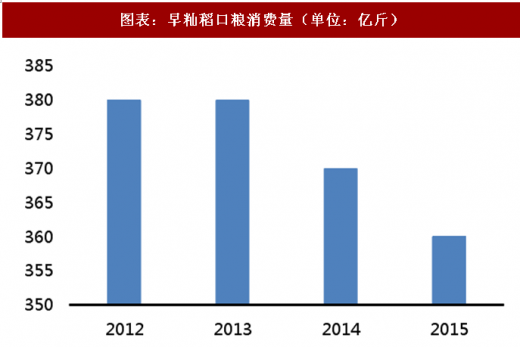

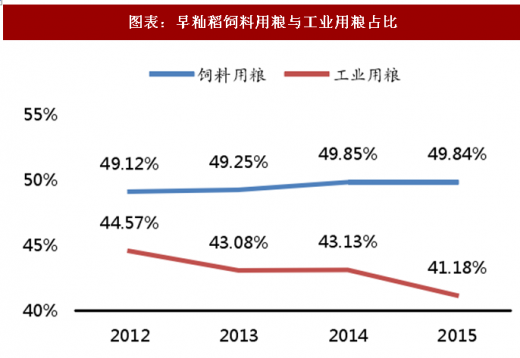

市场对早籼稻口粮功能的逐渐淘汰使其需求减少。随着人民生活不断提高,城乡居民食物结构逐步改善,由于早籼稻口感较差,其作为口粮的比重较小,约占口粮消费量的 10%。且从具体数值来看,近几年口粮消费量逐渐减少。但是,早籼稻在饲料用粮、工业用粮方面具有代表性,均占比 40%以上。

图表:早籼稻口粮消费量(单位:亿斤)

图表来源:公开资料整理

图表:早籼稻饲料用粮与工业用粮占比

图表来源:公开资料整理

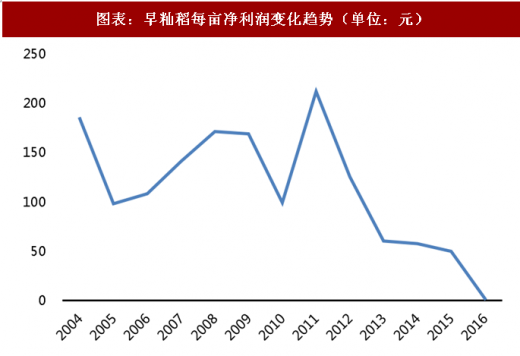

每亩净利润低打击稻农积极性。价格疲软且单产低等多方面因素叠加,早籼稻的每亩净利润远低于其他品种的水稻,且自 2011 年起持续减少。低利润打击了农民种植早籼稻的积极性,而将其生产重心主要放在中晚籼稻的生产上。

图表:2016 年水稻分品种成本收益情况对比

图表来源:公开资料整理

图表:早籼稻每亩净利润变化趋势(单位:元)

图表来源:公开资料整理

口粮需求减少且每亩净利润低导致种植面积减少。早籼稻种植面积不断减少,2003 年达到历史低点。2004 年由于国家扶持粮食生产发展政策的激励,早籼稻的种植面积有所恢复。而近几年由于早籼稻每亩净利润持续下跌,其种植面积也呈逐渐下降趋势。

图表:早籼稻种植面积(单位:万公顷)

图表来源:公开资料整理

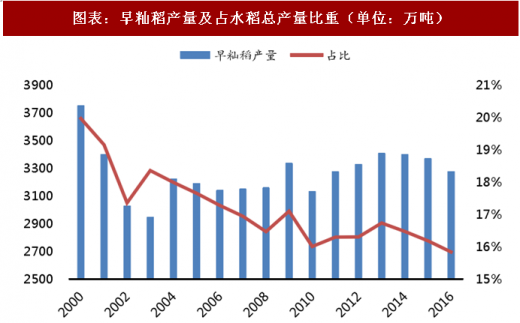

国内早籼稻产量自 2003 年后小幅回升,但近几年持续下跌。2003 年由于种植面积达到历史最低点,产量也随之降至 2948.4 万吨,跌幅达 2.66%。此后产量虽随着种植面积恢复而有所增加,但由于农民更喜欢种植中晚籼稻和粳稻,早籼稻在水稻总产量中所占比重仍逐渐下降,由 2000 年的 20%降至 2016 年约 15%。

图表:早籼稻产量及占水稻总产量比重(单位:万吨)

图表来源:公开资料整理

二、中晚籼稻:每亩净利润高,是南方居民口粮的主导品种

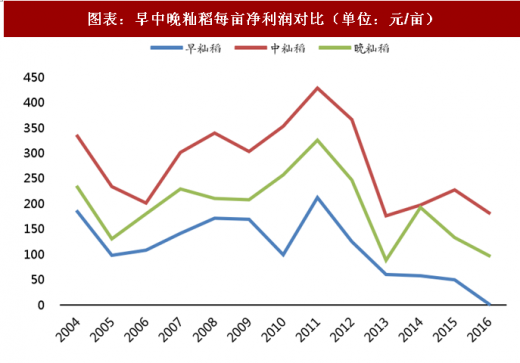

中晚籼稻种植利润大大高于早籼稻。当前农村劳动力不断转移到城市,种粮主力以留守老年人为主,劳动能力受限,农户小规模种植经济效益不明显,双改单、普改优在南方稻谷主产区已成大趋势,双季稻区农民较多种植一季中籼稻或晚稻以满足口粮消费。

图表:早中晚籼稻每亩净利润对比(单位:元/亩)

图表来源:公开资料整理

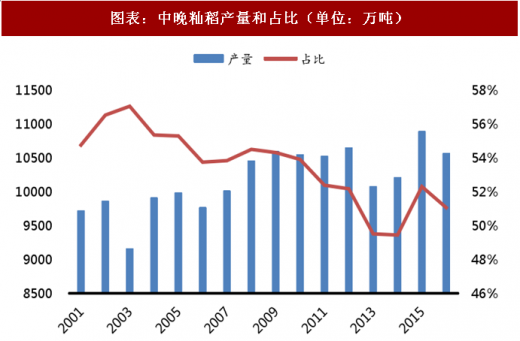

中晚籼稻产量约占国内稻谷产量的一半,近几年占比均在 48%-58%之间波动,中晚籼稻生产情况对稻谷供求形势有着重要影响。中晚籼稻的播种面积远超粳稻和早籼稻,2014 年约为 1562 万公顷,近几年播种面积无较大变化。据国家粮油信息中心估计,2016 年我国中晚籼稻产量约 10565 万吨。

参考观研天下发布《2018-2023年中国水稻产业市场运营规模现状与投资方向评估分析报告》

图表:中晚籼稻产量和占比(单位:万吨)

图表来源:公开资料整理

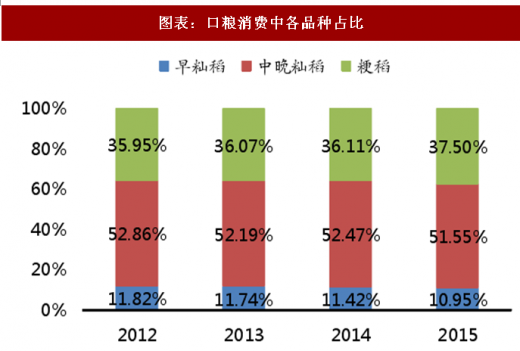

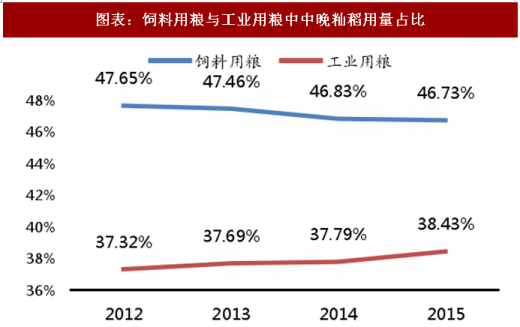

中晚籼稻口粮消费量占水稻口粮消费量的 50%以上,因籼稻耐热忌寒冷,而粳稻耐寒忌高温,故我国南方多种植籼稻,中晚籼稻是南方居民口粮的主导品种,同时中晚籼稻在饲料、工业等方面有较多应用。

图表:口粮消费中各品种占比

图表来源:公开资料整理

图表:饲料用粮与工业用粮中中晚籼稻用量占比

图表来源:公开资料整理

三、.粳稻:种植比较收益推动,面积显著扩大

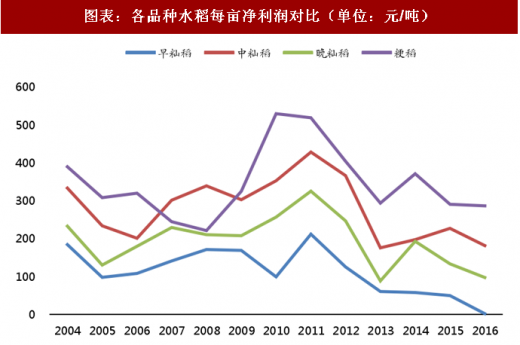

粳稻生产的每亩净利润相对较高。根据《全国农产品成本收益资料汇编》的数据,自 2009 年起至 2016 年,粳稻的每亩净利润均高于其他品种,近几年虽有下降,但收益仍高于其他品种。

图表:各品种水稻每亩净利润对比(单位:元/吨)

图表来源:公开资料整理

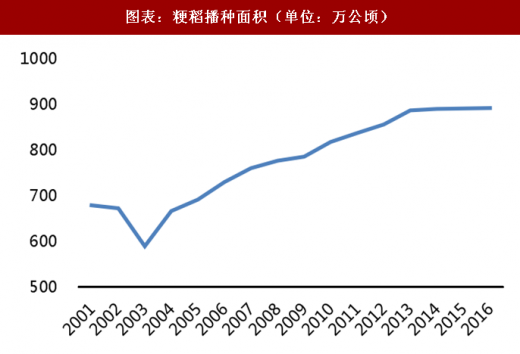

种植比较收益高使播种面积显著扩大。2004 年在我国稻谷生产的恢复性增长中,不同品种的需求程度引起种植结构变化有显著差别,受粳稻种植比较收益较高、育种水平不断提高等因素影响,粳稻种植面积大幅增长,2003 年粳稻的播种面积为 589 万公顷,而 2016 年粳稻播种面积为 891.3 万公顷,增长了 51.32%。

图表:粳稻播种面积(单位:万公顷)

图表来源:公开资料整理

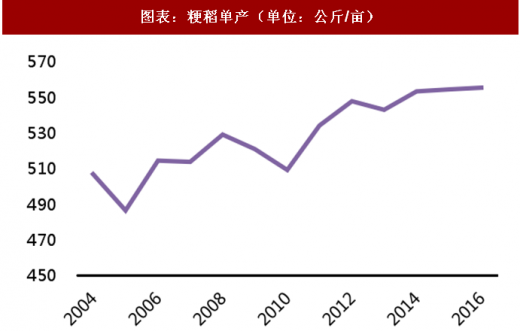

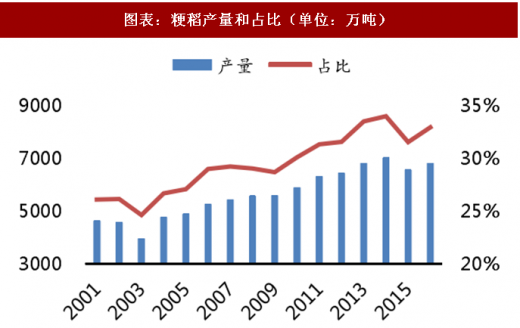

播种面积扩大且单产持续提高,粳稻的产量大幅增长。根据国家粮油信息的数据,粳稻的产量从 2001 年的 4634 万吨增加到 2016 年 6815 万吨,增幅达 47.07%。

图表:粳稻单产(单位:公斤/亩)

图表来源:公开资料整理

图表:粳稻产量和占比(单位:万吨)

图表来源:公开资料整理

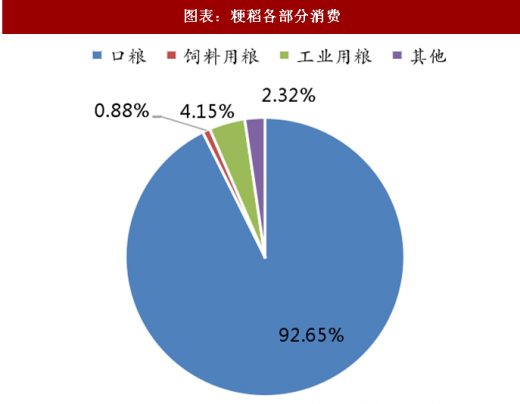

粳稻口感较好,多用于口粮消费。据中华粮网统计,2015 年粳稻消费总量为 1252 亿斤,其中口粮消费是 1160 亿斤,即占比 92.65%。其用于饲料和工业用粮的比例十分小,分别为4.15%和 2.32%。

图表:粳稻各部分消费

图表来源:公开资料整理

值得注意的是,口粮粳稻化现象近几年有所减弱。随着我国人均收入的提高,饮食结构调整,人均稻米消费量逐渐减少。虽人口政策调整效果开始显现,但实际终端需求相对稳定,难以出现井喷式增长。供给端看,粳稻托市价格高企使其种植面积扩大、产量增加,而消费端,粳稻需求增长不大,多数粳稻进入了政策性库存。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。