一、水稻分类

根据水稻播种期、生长期和成熟期的不同,可以分为早稻、中稻和晚稻三类。而在我国粮油质量国家标准中,稻谷按其粒形和粒质分为三类:籼稻、粳稻、糯稻。此外,根据制种方式不同,又可将水稻分为常规稻和杂交稻。

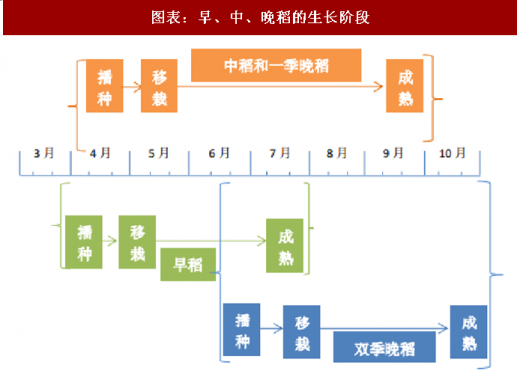

1、早稻、中稻和晚稻

根据水稻生长期的不同,可将水稻分为早稻、中稻和晚稻三类。一般早稻的生长期为 90~120 天,中稻为 120~150 天,晚稻为 150 天以上。它们的播种期和收获季节,由于各个地区气候条件的不同,也有很大的差异。

早稻是生长期较短、收获期较早的稻谷,目前,国内所说的早稻通常指双季稻的前季稻,基本上为早籼稻。早稻多在 4 月左右播种,7 月中旬收获。早稻生产的大米称为早籼米,口感较差,一般作为工业粮或储备粮。

中稻生育期介于早稻和晚稻之间,生长期为 120-150 天,一般在早秋季节成熟。而品种的适应范围较广,可在亚热带和热带地区之间相互引种,如华南稻区的迟熟早籼引至长江流域稻区可以作中稻种植。

晚稻为生育期较长,成熟季节较迟的类型。现代改良品种中,许多晚稻品种的感光性被削弱。由于晚稻的成熟灌浆期正值晚秋,昼夜温差较大,稻米品质比较优良。

图表:早、中、晚稻的生长阶段

图表来源:公开资料整理

单季稻与双季稻:是指一年中在同一块田中收获的稻的次数。如单季稻是一年只收获一季水稻。主要在中国秦岭—淮河以北,长江流域北部,四川盆地和云贵高原和东北地区,南方部分丘陵山区也有种植。双季稻是在同一块稻田里,一年中种植和收获两季水稻。长江流域多为一年两季,南岭以南,包括广东、广西、福建、台湾、海南、云南南部,多为双季稻,部分为三季稻。

熟制:熟制是我国对耕地利用程度的一种表示方法,即一年为单位表示种植的季数,如一年三熟、两年三熟等均称为熟制。对于播种面积大于耕种面积的熟制,如两年三熟等是多熟制。多熟种植是作物种植在时间与空间上的集约化。

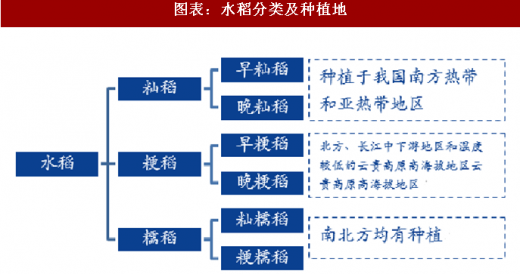

2、籼稻、粳稻、糯稻

籼稻具有耐热、耐湿、耐强光和忌寒冷的特点,生长期短,在无霜期长的地方一年可多次成熟,种植于我国南方热带和亚热带地区。籽粒强度小,耐压性能差,加工时容易产生碎米,出米率较低,米质胀性较大而粘性较小。

粳稻具有耐寒、耐弱光和忌高温的特点,种植于我国北方、长江中下游地区和温度较低的云贵高原高海拔地区,生长期长,一般一年只能成熟一次。籽粒强度大,耐压性能好,加工时不易产生碎米,出米率较高,米饭胀性较小而粘性较大。

糯稻粘性高,南北方均有种植,分粳糯、籼糯两种。煮熟后米饭较软、粘,粳糯的粘性强于籼糯。

图表:水稻分类及种植地

图表来源:公开资料整理

3、常规稻、杂交稻

参考观研天下发布《2018-2023年中国水稻产业市场运营规模现状与投资方向评估分析报告》

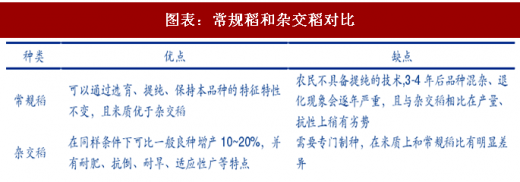

常规稻是指通过选育、提纯而留种并能保持品种特性特征,未经过杂交和转基因的原种水稻品种。

杂交稻是指选用两个在遗传上有一定差异而优良性状能互相补充的水稻品种进行杂交,产生具有生长优势的新一代水稻品种。1975 年杂交水稻在我国各省市始种,此后便被大面积推广,根据《中国杂交水稻推广历程和现状分析》,2013 年我国杂交水稻种植面积为 1617.87 万公顷,占水稻面积的 53.37%。

图表:常规稻和杂交稻对比

图表来源:公开资料整理

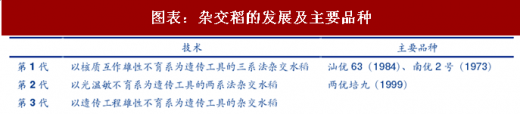

我国杂交水稻研究主要经历了 3 个阶段,分别是:以核质互作雄性不育系为遗传工具的三系法杂交水稻( 第 1 代杂交水稻) 、以光温敏不育系为遗传工具的两系法杂交水稻( 第 2 代杂交水稻)和以遗传工程雄性不育系为遗传工具的杂交水稻(第 3 代杂交水稻)。

图表:杂交稻的发展及主要品种

图表来源:公开资料整理

随着杂交水稻研究的不断发展,我国杂交水稻的单产有了显著提高。21 世纪初湖南杂交水稻研究中心与江苏省农科院合作选育的两优培九的平均单产为 550 千克/亩,2017 年 10 月 15 日,袁隆平团队选育的超优千号的平均亩产达 1149 千克。

图表:杂交水稻代表品种及亩产(单位:千克/亩)

图表来源:公开资料整理

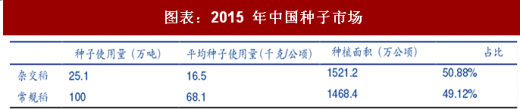

我国杂交稻与常规稻发展趋势分化。根据《2016 年中国农作物种子产业发展报告》数据, 2015 年我国杂交稻种子使用量为 25.1 万吨,每公顷用种量为 16.5 千克,推算出种植面积为 1521.2 万公顷(2.28 亿亩);常规稻用种量为 100 万吨,每公顷用种量为 68.1 千克,推算出种植面积为 1468.4 万公顷(2.2 亿亩)。2015 年我国杂交水稻种植面积占水稻总面积的 50.88%,而常规稻约为 49.12%。根据农财网数据,2016 年杂交稻种植面积进一步下降,低于 50%。

图表:2015 年中国种子市场

图表来源:公开资料整理

杂交粳稻在杂交稻中占比低。我国杂交粳稻研究始于 1965 年,但从生产应用方面看,实际推广面积不大,推广品种不多。原因如下:

与杂交籼稻相比,杂交粳稻感光性较强,同一品种能够适应的区域范围较窄。

与常规粳稻比,杂交粳稻育种的投入相对薄弱,产量和品质上的竞争优势不够强。

目前我国水稻面积在3000万公顷(4.5亿亩)左右,根据国家粮油信息中心的数据,近年来我国籼稻种植面积占比约为70%,粳稻种植面积占比约30%。根据《中国杂交粳稻》,2008年我国籼稻杂交化率约为80%,而粳稻的杂交化率远低于籼稻,约为3%。近年来因常规稻口感较好,杂交稻种植面积受到常规稻的挤压,南杂交稻种植面积较2008年有所下降,根据农财网数据,2016年粳稻面积约1.5亿亩,基本为常规稻,我们假设粳稻杂交率与2008年基本一致为3%;杂交早稻面积约3000万亩,杂交中晚稻面积约1.7亿亩,常规籼稻总面积约1亿亩,杂交籼稻约2亿亩,结合2016年早稻及中晚稻种植面积,可测算出:2016年杂交籼稻种植面积约2亿亩,杂交率67%,其中杂交早稻0.3亿亩,杂交率37.5%,杂交中晚稻1.7亿亩,杂交率77.3%;杂交粳稻种植面积约0.05亿亩,常规稻种植面积2.45亿亩,其中常规籼稻1亿亩,常规粳稻1.45亿亩。总体来看,常规稻由于口感优势种植面积出现明显上升,杂交稻整体占比下降,但中晚稻中杂交稻仍保持优势。

图表:杂交稻测算

图表来源:公开资料整理

二、我国主要稻作区

中国水稻研究所根据种植水稻的自然生态条件和社会、经济、技术条件等方面,将中国稻区划分为 6 个稻作区和 16 个亚稻作区。

图表:中国水稻种植区划图

图表来源:公开资料整理

Ⅰ.华南双季稻稻作区:该区为我国最南部,包括福建、广东、广西等省,水稻面积占全国的17.7%。因水热资源最为丰富,其稻田种植制度是以双季稻为主的一年多熟制。实行稻—甘蔗(花生、薯类、豆类、烟叶等夏秋季旱作物)一年两熟,部分热带气候特征明显的地方,实行稻—稻—甘薯(大豆)一年三熟。

Ⅱ.华中双单季稻稻作区:含江苏、上海、浙江等省市,占全国水稻面积的 68.1%。该区的稻米生产对全国粮食形势有着重要的影响。长江以南多为一年三熟或两熟制,以绿肥—稻—稻或大麦—稻—稻为主;长江以北多为一年两熟或两年五熟制,以麦—稻或油菜—稻为主。早稻多为常规籼稻品种,中稻多为籼型杂交稻组合,连作晚稻及单季晚稻以粳稻为主。

Ⅲ.西南高原单双季稻稻作区:位于云贵高原和青藏高原,水稻面积占全国 7.8%,属于亚热带高原型湿润季风气候,稻田种植制度以单季稻为主,冬季休闲。

Ⅳ.华北单季稻稻作区:含北京、天津、山东等省市,水稻种植面积仅占全国的 3.3%。该区光、热条件好,有利于发展水稻生产,但自然灾害较为频繁且降水量年际间和季节间分布不均是种植水稻的不利因素,故本区水稻在粮食生产中所占比重不大。该区多为一年一熟,部分地区一年两熟,主要是麦—稻、油菜—稻等。

Ⅴ.东北早熟单季稻稻作区:包括黑龙江、吉林、辽宁等省,水稻面积占 2.6%。是我国重要的水稻生产基地。该区是有名的“东北大米”的产区,主要种植粳稻,一年一熟。

Ⅵ.西北干燥区单季稻稻作区:包括新疆、宁夏等省,水稻种植面积仅占全国 0.5%。因地形地貌复杂,其中的盆地和平原就是重要的粮食生产基地。该区种植水稻一年一熟,冬季休闲,翌年再种水稻或旱作(玉米、豆类、蔬菜)。

图表:全国各稻作区水田种植制度和品种类型

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。