稻谷是我国第一大粮食作物,是口粮中最主要的消费品种。根据《中国居民口粮消费特征变化及安全耕地数量》,2011 年中国居民人均水稻消费量为 68.2 kg,占口粮消费总量的 54.7%。

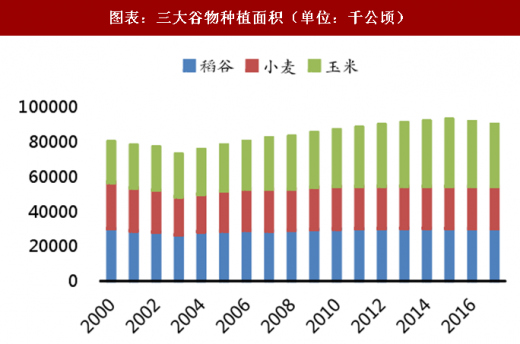

自 1991 年起,我国稻谷播种面积一般稳定在 3000 万公顷(4.5 亿亩)左右,在谷物中占比约为 32%。根据《全国种植业结构调整规划(2016-2020 年)》,到 2020 年,我国水稻面积将稳定在 4.5 亿亩。

图表:三大谷物种植面积(单位:千公顷)

图表来源:公开资料整理

图表:水稻种植面积及占比(单位:千公顷)

图表来源:公开资料整理

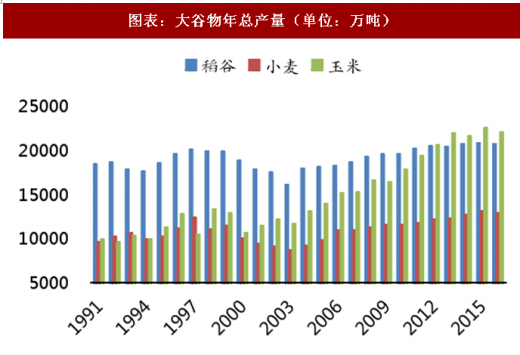

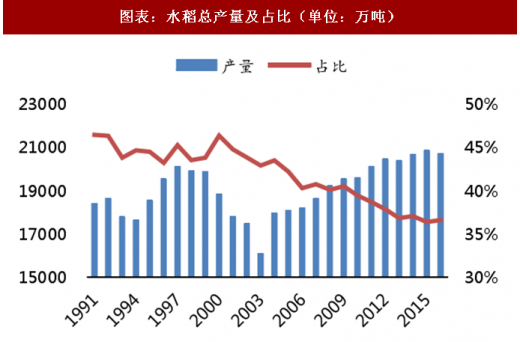

水稻是我国最主要的粮食作物,根据国家统计局数据,1991 年以来水稻总产量略有上升,近年来基本维持在 2.1 亿吨。由于玉米产量自 2000 年以来大幅上升,水稻产量占比由 1991 年的 46%左右下降到 2016 年的 36%,在我国的谷类中处十分重要的地位。

图表:大谷物年总产量(单位:万吨)

图表来源:公开资料整理

图表:水稻总产量及占比(单位:万吨)

图表来源:公开资料整理

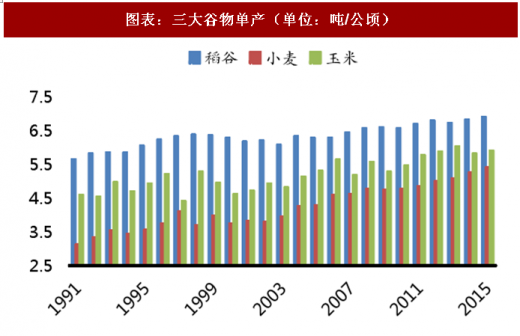

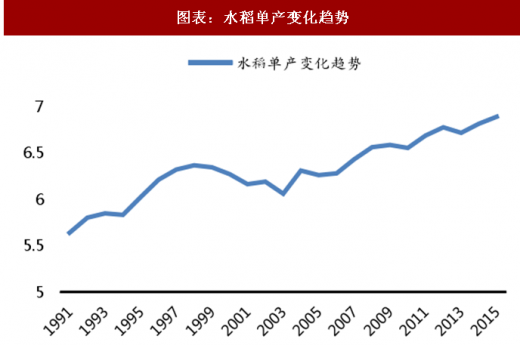

水稻单产较高。根据国家统计局的数据,2015 年水稻的单产为 6.89 吨/公顷,而小麦和玉米的单产分别为 5.39 吨/公顷和 5.89 吨/公顷,水稻单产明显高于水稻、小麦。近几年由于农业技术推广和服务体系不断完善,水稻品种改良明显,我国水稻单产仍缓慢增长:2020 年单产有望增长至 7.09 吨/公顷,较 2015 年增长 0.2 吨/公顷;2026 年有望达到 7.29 吨/公顷,未来 10 年年均递增 0.6%。

图表:三大谷物单产(单位:吨/公顷)

图表来源:公开资料整理

图表:水稻单产变化趋势

图表来源:公开资料整理

参考观研天下发布《2018-2023年中国水稻产业市场运营规模现状与投资方向评估分析报告》

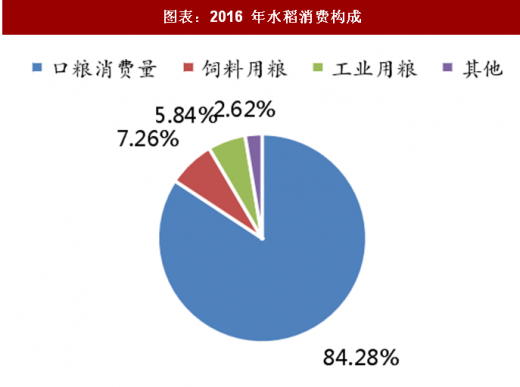

水稻消费以口粮为主。根据中华粮网数据,2016 年我国水稻消费主要有食用、饲料、工业、种用、损耗和出口等,其中口粮消费量占比 84.28%。2016 年口粮消费量比 2015 年减少了13 亿斤,而饲料用粮、工业用粮量趋于增加,总消费量仍稳定在 1.8-1.9 亿吨。

图表:2016 年水稻消费构成

图表来源:公开资料整理

图表:近几年水稻消费构成变化

图表来源:公开资料整理

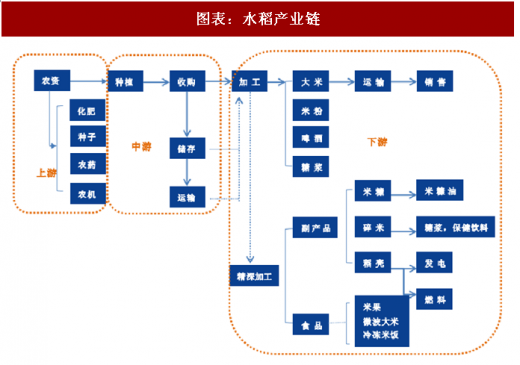

水稻产业的上游是农资,即化肥、种子、农药、农机等;中游主要是种植业,也包括水稻的收购、储存及运输等;下游即水稻的加工,加工又分为初加工和深加工。稻米初加工是指通过对稻谷进行清理、脱壳、碾米、烘干、分级、包装等简单处理,制成成品粮及初制品,具体包括大米等。稻米深加工是以大米、糙米、碎米、米糠、稻壳等为原料,采用多种技术,生产处米制品食品等。除了常见米制品食品,米糠还可以用于生产米糠油、米糠醋等,而稻壳可以用于发电。

图表:水稻产业链

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。