1、有利因素

农资流通行业是连接工业和农业生产的重要纽带,为农业稳产、农民增收提供了重要的物质保障。随着我国农资流通行业扶持政策的落实、粮食安全的趋于严峻、下游需求领域的扩张以及惠农政策力度的加大,未来行业市场空间将得到进一步拓展,产业发展前景也将更加广阔。

(1)国家政策的支持

农业是国民经济的基础,化肥等农资作为农业生产的基础,受到淡储贴息、农资综合补贴、新网工程、专项财政资金等国家政策的支持。近年来,国家多次出台政策,提出要完善农业生产资料流通体系,加强农业生产资料现代物流设施建设,保障市场供应积极培育大型流通企业,支持有实力的流通企业跨行业、跨地区兼并重组,实现做大做强,努力构建畅通高效、诚信安全、布局合理、交易方式先进的农资流通体系。这对优化资源配置、引导行业健康发展具有重大作用。

在提高农业智能化、信息化水平方面,国家也多次出台政策,提出要鼓励流通企业发展连锁经营和电子商务等现代流通方式,这对提高农资流通效率、减少流通层级、扩大农资销量有重大作用。

参考观研天下发布《2018-2023年中国农资流通行业市场发展动向调查及投资商机分析预测报告》

(2)粮食安全形势严峻,化肥需求有保障

粮食安全一直是我国重点关注的问题。2015 年,我国粮食产量达到6.21 亿吨,实现了“十二连增”的巨大成就;2016 年,我国粮食产量达到6.16 亿吨,较2015 年小幅下降21。但是我国粮食刚性需求巨大且增长迅速,导致我国粮食供需关系仍处于紧平衡状态。为确保粮食安全,2008 年,《国家粮食安全中长期规划纲要(2008~2020 年)》确认粮食自给率要稳定在95%以上。然而,据统计,2014年我国粮食自给率已跌至87%22。从未来发展趋势看,受人口、耕地、水资源、气候、能源、国际市场等因素变化影响,我国粮食安全将长期面临严峻的挑战。

化肥作为粮食的“粮食”,对提高粮食单产及总产均有较大的贡献度,对保障我国粮食安全具有重要的作用。化肥作为基础肥料,存在刚性需求,在提高粮食产量方面仍将持续发挥作用,这对化肥的需求构成了有力保障。

(3)下游需求领域扩大

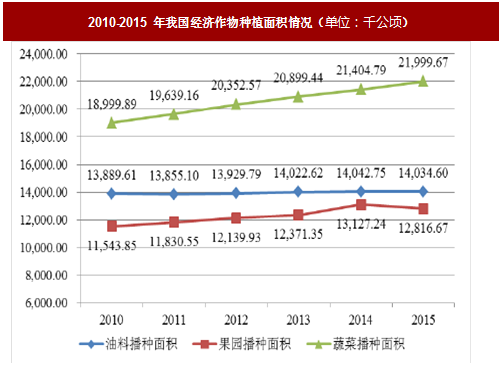

近年来,我国传统农业种植结构发生了较大改变,果蔬等经济作物(包括蔬菜、油料、棉花等)种植面积逐年扩大,以蔬菜、油料及果园为例,近年来其种植面积如下所示:

此外,除传统农业外,林业、牧业、副业及渔业等行业的发展也将成为对化肥需求的新增长点,尤其对中高端化肥的需求度将日益提高。

(4)惠农政策力度大,农户购买力提高

为了促进粮食生产稳定发展,调动农民种粮积极性,保障粮食安全,我国一直实行力度较大的惠农政策。2006 年,在粮食直补、良种补贴、农机购置补贴的补贴政策基础上,国家出台了农资综合补贴政策,根据“价补统筹、动态调整、只增不减”的基本原则,对农民购买农业生产资料(包括化肥、柴油、农药、农膜等)实行直接补贴制度,从而形成了针对农户的“四项补贴”政策。

注:2015 年起,农资综合补贴已和种粮农民直接补贴、农作物良种补贴合并,体现为“农业支持保护补贴”。

自2006 年实行农资综合补贴以来,农资综合补贴占“四项补贴”的比重逐年稳步上涨,2014 年我国农资综合补贴金额达到1,077.15 亿元,占“四项补贴”的比重达到61.6%。

国家对农资综合补贴金额的持续投入将会大大增加农民对农资的购买需求,为农资流通行业的发展创造了良好的市场机遇。

(5)关税政策的逐步放松

为保障国内农资消费旺季时化肥供应,国家长期以来都对部分化肥品种实施进口总量配额关税政策及淡旺季出口差别关税政策。2014 年国务院关税税则委员会出台《2015 年关税实施方案》,明确指出对氮肥和磷肥取消出口淡旺季窗口期,全年实施统一的出口关税税率。据国家海关总署统计,2014 年我国累计出口矿物肥料及化肥2,904 万吨,同比增长52.8%,总出口金额5,477,037 万元人民币,同比增长41.9%;2015 年我国累计出口矿物肥料及化肥3,450 万吨,同比增长19.0%,总出口金额6,700,564 万元人民币,同比增长22.6%。2016 年我国累计出口矿物肥料及化肥2,672 万吨,同比下降22.5%,总出口金额4,267,326 万元人民币,同比下降36.3%。

2016 年12 月19 日,国务院关税税则委员会正式公布《2017 年度关税调整方案》,方案提出:除列名含钾的肥料品种外,其他肥料出口关税降为零。

国家对部分化肥品种关税的逐步放松有利于促进化肥的出口量,增加农资流通企业的销货渠道及收入规模,同时化解国内化肥行业产能过剩的现状,有利于整个化肥行业健康持续的发展。

(6)农民收入逐年增加

据统计,近年来我国农民人均纯收入水平逐年稳步上涨,2000 年我国农民人均纯收入仅2,253.4 元,而2015 年我国各地区农民人均纯收入达到11,421.70元,年均复合增长率达到11.43%。农民收入水平的逐年增加将成为化肥等农资需求增长的重要动力。

2、不利因素

(1)经营理念落后,陷入低水平的同质化竞争

大多数农资流通企业经营理念落后,重产品经营,轻农技服务,品牌意识和客户忠诚度不强。由于产品同质化严重,行业内多数企业陷入了低水平的价格竞争,不仅行业毛利率偏低,更有少数企业出售假冒伪劣产品,损害了行业的整体形象及利益,扰乱了市场经营秩序。

(2)传统模式下经营风险大,复合型人才紧缺

行业内大多数企业主要采取多级分销的传统流通模式,配送成本高、效率低且农技服务不足,行业整体竞争力不强,在与上游议价过程中处于被动的地位,往往被动承担上游成本上升的风险。另外,在传统模式下的农资流通企业偏重于产品买卖,业务形态的单一导致人才知识结构单一,视野狭窄。这样的农资流通企业中既难以涌现视野开阔、敢于创新经营模式的高级管理人才,也难以培育精通农业科技、营销渠道管理、信息技术的复合型人才。各种人才的紧缺又制约了传统农资流通企业转型的决心和进程。

(3)企业规模小,融资能力弱

市场化改革催生了多种形态的社会资本加速进入农资流通行业,企业数量迅速增加,形成一个庞大的农资经营网络。但是行业内企业普遍存在规模偏小、抗风险能力差的状况。同时,农资流通行业是典型的资金密集型行业,资金占用量大。除了少数优秀企业能够凭借良好的信用条件获得银行融资,能基本满足资金需求外,行业内企业融资能力普遍较弱,制约了企业的发展。

(4)2020 年前实现化肥和农药使用量零增长目标

我国化肥及农药施用量水平均大幅超过世界平均水平,过量施用及盲目施用问题严重,且利用率偏低,造成了农业面源污染严重等问题。此外,我国耕地退化面积占总面积的比例已达到40%23。为了推进耕地质量的保护与提升,2015年国家提出了2020 年前实现化肥和农药使用量零增长的目标。未来将通过精准施用以及其他肥料替代等方式,降低化肥及农药的施用量,提升施用效果。这将对化肥及农药的需求扩大造成不利影响。流通领域的竞争将因此更加趋于激烈。

但是从长期来看,此目标的提出将使具备规模效应、流通配送及农技服务体系完善且发达的农资公司受益,促进整个农资行业向着更加规模化、集约化、规范化的方向健康发展。经营规模小、经营不规范的公司将逐渐被市场淘汰,而大公司则将掌握市场主动权。行业秩序将重新整顿,行业集中度有望大幅提升。

(5)优惠政策逐步取消,流通成本上升

近年来,国家对于化肥运费、电价、气价、税费等方面的优惠政策在逐步减轻优惠力度。甚至取消优惠。运费方面,自2015 年2 月1 日起,农用化肥运费由执行2 号运价调整为执行4 号运价,1 千公里涨价25.2 元;电价方面,自2015年4 月20 日起,全国各地启动取消化肥生产优惠电价的进程,化肥生产电价优惠幅度小的地方,直接取消优惠;优惠幅度大的地方分步取消,2016 年4 月20日起,全国不再保留化肥生产优惠电价;用气方面,自2015 年4 月1 日起,化肥用气不区分存量气和增量气,价格在现行存量气价格基础上适当提高,提价幅度最高不超过每千立方米200 元;税费方面,自2015 年9 月1 日起,对纳税人销售和进口的化肥,统一按13%税率征收增值税,原有的增值税免税和先征后返政策相应停止执行。

“运、电、气、税”四个方面优惠政策的取消将导致化肥生产流通成本的上升,在市场供需形成平衡后,会带来化肥价格的上涨,影响农民购买化肥的积极性,农民会因为经济性原因考虑减施化肥,调整施肥方式,这将对化肥的需求造成不利影响。

但是从长远来看,国家对于化肥行业优惠政策的退出有利于形成化肥行业的市场化,资源配置趋于合理。此外,取消优惠将促进引导施肥结构调整,带来有机肥及新型肥料等品种需求的增长。

农资流通行业是连接工业和农业生产的重要纽带,为农业稳产、农民增收提供了重要的物质保障。随着我国农资流通行业扶持政策的落实、粮食安全的趋于严峻、下游需求领域的扩张以及惠农政策力度的加大,未来行业市场空间将得到进一步拓展,产业发展前景也将更加广阔。

(1)国家政策的支持

农业是国民经济的基础,化肥等农资作为农业生产的基础,受到淡储贴息、农资综合补贴、新网工程、专项财政资金等国家政策的支持。近年来,国家多次出台政策,提出要完善农业生产资料流通体系,加强农业生产资料现代物流设施建设,保障市场供应积极培育大型流通企业,支持有实力的流通企业跨行业、跨地区兼并重组,实现做大做强,努力构建畅通高效、诚信安全、布局合理、交易方式先进的农资流通体系。这对优化资源配置、引导行业健康发展具有重大作用。

在提高农业智能化、信息化水平方面,国家也多次出台政策,提出要鼓励流通企业发展连锁经营和电子商务等现代流通方式,这对提高农资流通效率、减少流通层级、扩大农资销量有重大作用。

参考观研天下发布《2018-2023年中国农资流通行业市场发展动向调查及投资商机分析预测报告》

(2)粮食安全形势严峻,化肥需求有保障

粮食安全一直是我国重点关注的问题。2015 年,我国粮食产量达到6.21 亿吨,实现了“十二连增”的巨大成就;2016 年,我国粮食产量达到6.16 亿吨,较2015 年小幅下降21。但是我国粮食刚性需求巨大且增长迅速,导致我国粮食供需关系仍处于紧平衡状态。为确保粮食安全,2008 年,《国家粮食安全中长期规划纲要(2008~2020 年)》确认粮食自给率要稳定在95%以上。然而,据统计,2014年我国粮食自给率已跌至87%22。从未来发展趋势看,受人口、耕地、水资源、气候、能源、国际市场等因素变化影响,我国粮食安全将长期面临严峻的挑战。

化肥作为粮食的“粮食”,对提高粮食单产及总产均有较大的贡献度,对保障我国粮食安全具有重要的作用。化肥作为基础肥料,存在刚性需求,在提高粮食产量方面仍将持续发挥作用,这对化肥的需求构成了有力保障。

(3)下游需求领域扩大

近年来,我国传统农业种植结构发生了较大改变,果蔬等经济作物(包括蔬菜、油料、棉花等)种植面积逐年扩大,以蔬菜、油料及果园为例,近年来其种植面积如下所示:

图:2010-2015 年我国经济作物种植面积情况(单位:千公顷)

自2010 年以来,我国主要经济作物种植面积呈上涨态势,由于经济作物单位种植面积对化肥的需求量高于粮食作物60%,因此经济作物种植面积的增长将对化肥的消费需求起到重要拉动作用。此外,除传统农业外,林业、牧业、副业及渔业等行业的发展也将成为对化肥需求的新增长点,尤其对中高端化肥的需求度将日益提高。

(4)惠农政策力度大,农户购买力提高

为了促进粮食生产稳定发展,调动农民种粮积极性,保障粮食安全,我国一直实行力度较大的惠农政策。2006 年,在粮食直补、良种补贴、农机购置补贴的补贴政策基础上,国家出台了农资综合补贴政策,根据“价补统筹、动态调整、只增不减”的基本原则,对农民购买农业生产资料(包括化肥、柴油、农药、农膜等)实行直接补贴制度,从而形成了针对农户的“四项补贴”政策。

图:2006-2014 年农业补贴及农资综合补贴占比情况(单位:亿元、%)

自2006 年实行农资综合补贴以来,农资综合补贴占“四项补贴”的比重逐年稳步上涨,2014 年我国农资综合补贴金额达到1,077.15 亿元,占“四项补贴”的比重达到61.6%。

国家对农资综合补贴金额的持续投入将会大大增加农民对农资的购买需求,为农资流通行业的发展创造了良好的市场机遇。

(5)关税政策的逐步放松

为保障国内农资消费旺季时化肥供应,国家长期以来都对部分化肥品种实施进口总量配额关税政策及淡旺季出口差别关税政策。2014 年国务院关税税则委员会出台《2015 年关税实施方案》,明确指出对氮肥和磷肥取消出口淡旺季窗口期,全年实施统一的出口关税税率。据国家海关总署统计,2014 年我国累计出口矿物肥料及化肥2,904 万吨,同比增长52.8%,总出口金额5,477,037 万元人民币,同比增长41.9%;2015 年我国累计出口矿物肥料及化肥3,450 万吨,同比增长19.0%,总出口金额6,700,564 万元人民币,同比增长22.6%。2016 年我国累计出口矿物肥料及化肥2,672 万吨,同比下降22.5%,总出口金额4,267,326 万元人民币,同比下降36.3%。

2016 年12 月19 日,国务院关税税则委员会正式公布《2017 年度关税调整方案》,方案提出:除列名含钾的肥料品种外,其他肥料出口关税降为零。

国家对部分化肥品种关税的逐步放松有利于促进化肥的出口量,增加农资流通企业的销货渠道及收入规模,同时化解国内化肥行业产能过剩的现状,有利于整个化肥行业健康持续的发展。

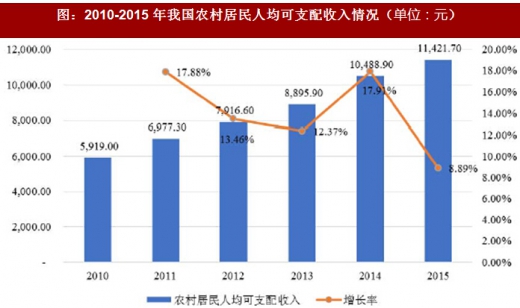

(6)农民收入逐年增加

据统计,近年来我国农民人均纯收入水平逐年稳步上涨,2000 年我国农民人均纯收入仅2,253.4 元,而2015 年我国各地区农民人均纯收入达到11,421.70元,年均复合增长率达到11.43%。农民收入水平的逐年增加将成为化肥等农资需求增长的重要动力。

图:2010-2015 年我国农村居民人均可支配收入情况(单位:元)

2、不利因素

(1)经营理念落后,陷入低水平的同质化竞争

大多数农资流通企业经营理念落后,重产品经营,轻农技服务,品牌意识和客户忠诚度不强。由于产品同质化严重,行业内多数企业陷入了低水平的价格竞争,不仅行业毛利率偏低,更有少数企业出售假冒伪劣产品,损害了行业的整体形象及利益,扰乱了市场经营秩序。

(2)传统模式下经营风险大,复合型人才紧缺

行业内大多数企业主要采取多级分销的传统流通模式,配送成本高、效率低且农技服务不足,行业整体竞争力不强,在与上游议价过程中处于被动的地位,往往被动承担上游成本上升的风险。另外,在传统模式下的农资流通企业偏重于产品买卖,业务形态的单一导致人才知识结构单一,视野狭窄。这样的农资流通企业中既难以涌现视野开阔、敢于创新经营模式的高级管理人才,也难以培育精通农业科技、营销渠道管理、信息技术的复合型人才。各种人才的紧缺又制约了传统农资流通企业转型的决心和进程。

(3)企业规模小,融资能力弱

市场化改革催生了多种形态的社会资本加速进入农资流通行业,企业数量迅速增加,形成一个庞大的农资经营网络。但是行业内企业普遍存在规模偏小、抗风险能力差的状况。同时,农资流通行业是典型的资金密集型行业,资金占用量大。除了少数优秀企业能够凭借良好的信用条件获得银行融资,能基本满足资金需求外,行业内企业融资能力普遍较弱,制约了企业的发展。

(4)2020 年前实现化肥和农药使用量零增长目标

我国化肥及农药施用量水平均大幅超过世界平均水平,过量施用及盲目施用问题严重,且利用率偏低,造成了农业面源污染严重等问题。此外,我国耕地退化面积占总面积的比例已达到40%23。为了推进耕地质量的保护与提升,2015年国家提出了2020 年前实现化肥和农药使用量零增长的目标。未来将通过精准施用以及其他肥料替代等方式,降低化肥及农药的施用量,提升施用效果。这将对化肥及农药的需求扩大造成不利影响。流通领域的竞争将因此更加趋于激烈。

但是从长期来看,此目标的提出将使具备规模效应、流通配送及农技服务体系完善且发达的农资公司受益,促进整个农资行业向着更加规模化、集约化、规范化的方向健康发展。经营规模小、经营不规范的公司将逐渐被市场淘汰,而大公司则将掌握市场主动权。行业秩序将重新整顿,行业集中度有望大幅提升。

(5)优惠政策逐步取消,流通成本上升

近年来,国家对于化肥运费、电价、气价、税费等方面的优惠政策在逐步减轻优惠力度。甚至取消优惠。运费方面,自2015 年2 月1 日起,农用化肥运费由执行2 号运价调整为执行4 号运价,1 千公里涨价25.2 元;电价方面,自2015年4 月20 日起,全国各地启动取消化肥生产优惠电价的进程,化肥生产电价优惠幅度小的地方,直接取消优惠;优惠幅度大的地方分步取消,2016 年4 月20日起,全国不再保留化肥生产优惠电价;用气方面,自2015 年4 月1 日起,化肥用气不区分存量气和增量气,价格在现行存量气价格基础上适当提高,提价幅度最高不超过每千立方米200 元;税费方面,自2015 年9 月1 日起,对纳税人销售和进口的化肥,统一按13%税率征收增值税,原有的增值税免税和先征后返政策相应停止执行。

“运、电、气、税”四个方面优惠政策的取消将导致化肥生产流通成本的上升,在市场供需形成平衡后,会带来化肥价格的上涨,影响农民购买化肥的积极性,农民会因为经济性原因考虑减施化肥,调整施肥方式,这将对化肥的需求造成不利影响。

但是从长远来看,国家对于化肥行业优惠政策的退出有利于形成化肥行业的市场化,资源配置趋于合理。此外,取消优惠将促进引导施肥结构调整,带来有机肥及新型肥料等品种需求的增长。

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。