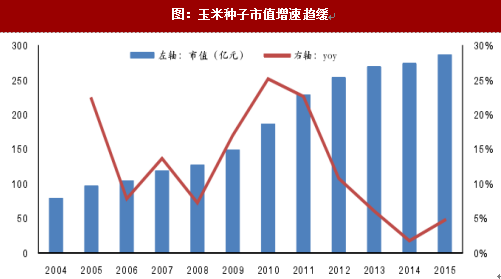

玉米种子市场规模居种子首位。全国农业技术推广中心的数据显示,2015年农作物种子的总市值为840亿元,其中玉米种子市值最高,达287亿人民币,占比36.17%。玉米种子市场规模在2010年前后得到快速增长,增速达20%以上;2013年以来,市值增速放缓,增速已低于10%。

玉米种子市场规模=玉米种子需求量×商品化率×玉米种子价格。

玉米种子需求量

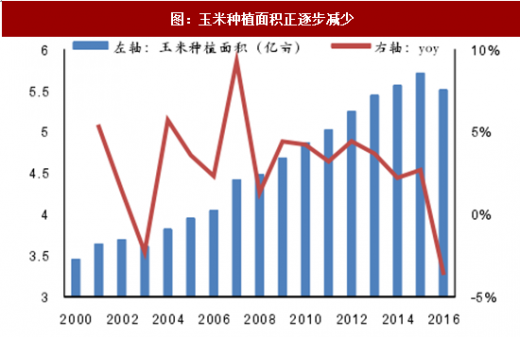

玉米种子需求量=种植面积×单位用种量。近两年,受政策调控,玉米的种植面积正在减少。同时,由于单粒种技术的推广,种子质量进一步提高,单位用种量呈现下降态势。这两方面因素叠加考虑,玉米种子需求量近两年呈现减少态势。

种植面积:2015年11月,农业部发布《关于“镰刀弯”地区玉米结构调整的指导意见》,《意见》中明确提出力争到2020年,“镰刀弯”地区(即东北冷凉区、北方农牧交错区、西北风沙干旱区、太行山沿线区及西南石漠化区)玉米种植面积稳定在1亿亩,比目前减少5000万亩以上。2015年“镰刀弯”地区玉米种植面积约1.5亿亩,占比27%左右。根据我们草根调研,2016年“镰刀弯”地区减少玉米种植面积3000万亩,超过预期调整目标。农业部计划2017年预计调减1000万亩,据草根调研结果,2017年玉米种植面积实际减少量应在4000万亩左右。在“镰刀弯”调整期间,玉米种植面积将进一步变化,最终达到一个较为稳定的种植规模。

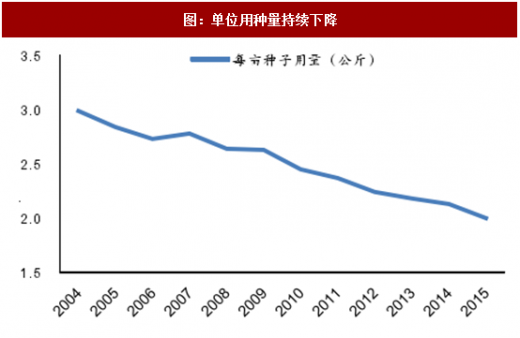

单位用种量:单粒种技术不断普及,种子质量进一步提高,近些年单位用种量呈现下降的态势。根据中国农业信息网信息,当前我国耐密植品种每亩留苗为4000~4500株,远低于美国7000株的水平。只有当我国玉米出现更加耐密植的品种后,单位用种量才可能进一步提升。

2017年通过国家审定的玉米品种中有不少每亩留苗达5500株以上的,如敦玉15、敦玉328、登海167、登海182、齐单828等,未来这些更耐密植品种有望在全国推广开来,单位用种量可能进一步上升,叠加“镰刀弯”调减的完成后国内玉米种植面积将基本保持稳定,播种面积稳定叠加耐密型品种推广,未来玉米种子长期需求量有望增加。

参考观研天下发布《2017-2022年中国玉米种子行业竞争现状及未来前景分析报告》

商品化率

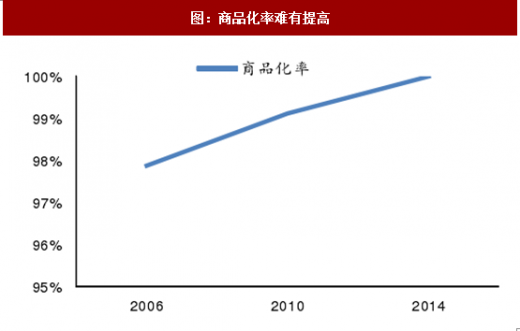

玉米种子是我国商品化率最高的作物种子。全国农业技术推广服务中心的数据显示,2006年玉米种子商品化率达97.88%,2010年达99.12%,2014已近100%。玉米种子商品化率方面难有增长。

玉米种子价格

玉米种子价格的提升主要依赖于种子品种的改善和市场集中度的提高。现在市场上玉米种子品种繁多,大规模企业数量有限,短期种子价格难以有“质”的飞跃。

玉米种子价格与玉米价格有关,体现为向上有弹性、向下有刚性,即玉米种子价格伴随玉米价格的上涨而增长,随着玉米价格下跌而增幅变缓。2009年初全国玉米现货平均价约为1500元/吨,玉米种子价格为12元/公斤左右,而2012年初玉米现货平均价约为2500元/吨,上涨67%,此时玉米种子价格为23元/公斤左右,涨幅92%,年均增幅31%。此后三年玉米价格基本稳定在2400元/吨,种子价格增幅变缓,年均增幅仅为4%。

临储政策取消,玉米种子价格承压。为维护农民种粮积极性,维护国家粮食安全,自2008年开始东北地区实行玉米临时收储政策,政策性收储使得最低收购价逐渐变成了最高市场收购价,这是支撑国内玉米价格持续上涨的根本原因。2016年3月国家取消了玉米临储政策,这意味着国内玉米高价的基础也不复存在,玉米价格迅速跌至2008年初水平。玉米种子开始市场化定价的探索,玉米种子价格伴随玉米价格的大幅度上涨情形短期不会再现。

我国种子费用占比较低。玉米亩均投入方面,我国种子费用占比约16%,美国的种子费用占比为32%左右。相比于美国,我国种子投入方面占比还较小,未来我国玉米种子价格还有较大的提升空间。

种粮比低。种粮价格比方面,据草根调研结果,玉米种粮价格比约10倍,但国际种粮比一般在15-25倍左右,优质玉米种子在30倍左右,因此若种子品种得以大幅度改善,价格未来还有进一步上涨空间。

目前玉米种子需求量减少,商品化率已达100%,未来玉米种子市场规模的增长点在于价格。现在市场上玉米种子品种繁多,大规模企业数量有限,玉米价格底部震荡,短期种子价格难以有大幅度增长,因而,目前我国玉米种子行业处于发展的瓶颈期。长期来看,随着技术的进步,玉米种子需求量增加,玉米种子价格也有较大上涨空间,玉米种子行业大有可为。

图:玉米种子市值增速趋缓

玉米种子市场规模=玉米种子需求量×商品化率×玉米种子价格。

玉米种子需求量

玉米种子需求量=种植面积×单位用种量。近两年,受政策调控,玉米的种植面积正在减少。同时,由于单粒种技术的推广,种子质量进一步提高,单位用种量呈现下降态势。这两方面因素叠加考虑,玉米种子需求量近两年呈现减少态势。

种植面积:2015年11月,农业部发布《关于“镰刀弯”地区玉米结构调整的指导意见》,《意见》中明确提出力争到2020年,“镰刀弯”地区(即东北冷凉区、北方农牧交错区、西北风沙干旱区、太行山沿线区及西南石漠化区)玉米种植面积稳定在1亿亩,比目前减少5000万亩以上。2015年“镰刀弯”地区玉米种植面积约1.5亿亩,占比27%左右。根据我们草根调研,2016年“镰刀弯”地区减少玉米种植面积3000万亩,超过预期调整目标。农业部计划2017年预计调减1000万亩,据草根调研结果,2017年玉米种植面积实际减少量应在4000万亩左右。在“镰刀弯”调整期间,玉米种植面积将进一步变化,最终达到一个较为稳定的种植规模。

单位用种量:单粒种技术不断普及,种子质量进一步提高,近些年单位用种量呈现下降的态势。根据中国农业信息网信息,当前我国耐密植品种每亩留苗为4000~4500株,远低于美国7000株的水平。只有当我国玉米出现更加耐密植的品种后,单位用种量才可能进一步提升。

2017年通过国家审定的玉米品种中有不少每亩留苗达5500株以上的,如敦玉15、敦玉328、登海167、登海182、齐单828等,未来这些更耐密植品种有望在全国推广开来,单位用种量可能进一步上升,叠加“镰刀弯”调减的完成后国内玉米种植面积将基本保持稳定,播种面积稳定叠加耐密型品种推广,未来玉米种子长期需求量有望增加。

图:玉米种植面积正逐步减少

图:单位用种量持续下降

参考观研天下发布《2017-2022年中国玉米种子行业竞争现状及未来前景分析报告》

商品化率

玉米种子是我国商品化率最高的作物种子。全国农业技术推广服务中心的数据显示,2006年玉米种子商品化率达97.88%,2010年达99.12%,2014已近100%。玉米种子商品化率方面难有增长。

图:商品化率难有提高

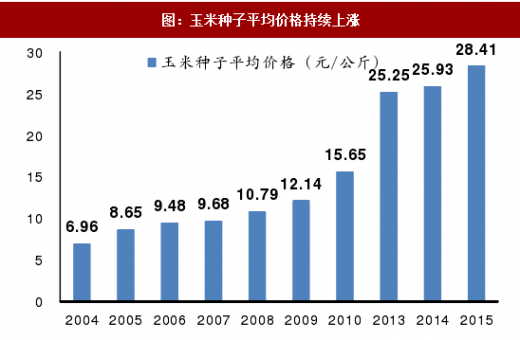

图:玉米种子平均价格持续上涨

玉米种子价格

玉米种子价格的提升主要依赖于种子品种的改善和市场集中度的提高。现在市场上玉米种子品种繁多,大规模企业数量有限,短期种子价格难以有“质”的飞跃。

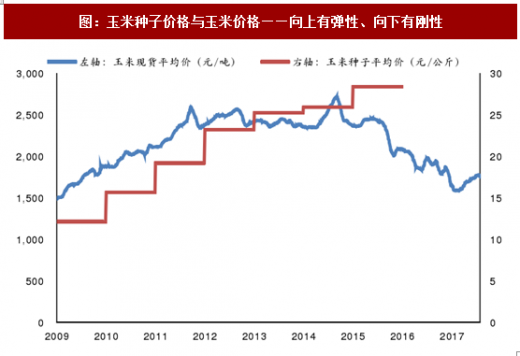

玉米种子价格与玉米价格有关,体现为向上有弹性、向下有刚性,即玉米种子价格伴随玉米价格的上涨而增长,随着玉米价格下跌而增幅变缓。2009年初全国玉米现货平均价约为1500元/吨,玉米种子价格为12元/公斤左右,而2012年初玉米现货平均价约为2500元/吨,上涨67%,此时玉米种子价格为23元/公斤左右,涨幅92%,年均增幅31%。此后三年玉米价格基本稳定在2400元/吨,种子价格增幅变缓,年均增幅仅为4%。

图:玉米种子价格与玉米价格——向上有弹性、向下有刚性

临储政策取消,玉米种子价格承压。为维护农民种粮积极性,维护国家粮食安全,自2008年开始东北地区实行玉米临时收储政策,政策性收储使得最低收购价逐渐变成了最高市场收购价,这是支撑国内玉米价格持续上涨的根本原因。2016年3月国家取消了玉米临储政策,这意味着国内玉米高价的基础也不复存在,玉米价格迅速跌至2008年初水平。玉米种子开始市场化定价的探索,玉米种子价格伴随玉米价格的大幅度上涨情形短期不会再现。

图:临储政策支撑玉米价格上涨

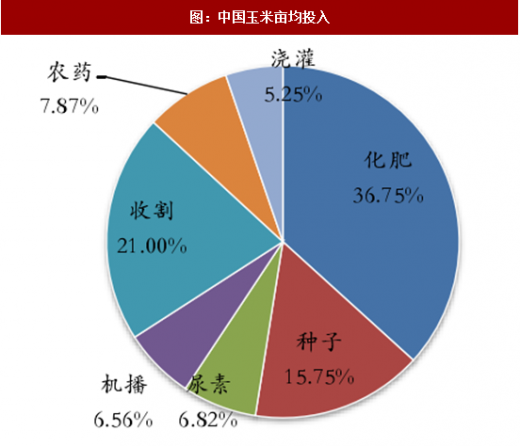

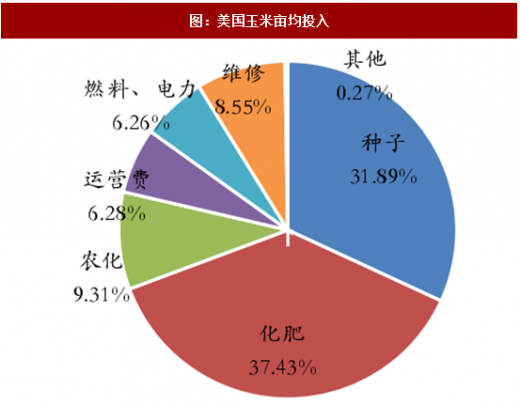

我国种子费用占比较低。玉米亩均投入方面,我国种子费用占比约16%,美国的种子费用占比为32%左右。相比于美国,我国种子投入方面占比还较小,未来我国玉米种子价格还有较大的提升空间。

图:中国玉米亩均投入

图:美国玉米亩均投入

种粮比低。种粮价格比方面,据草根调研结果,玉米种粮价格比约10倍,但国际种粮比一般在15-25倍左右,优质玉米种子在30倍左右,因此若种子品种得以大幅度改善,价格未来还有进一步上涨空间。

目前玉米种子需求量减少,商品化率已达100%,未来玉米种子市场规模的增长点在于价格。现在市场上玉米种子品种繁多,大规模企业数量有限,玉米价格底部震荡,短期种子价格难以有大幅度增长,因而,目前我国玉米种子行业处于发展的瓶颈期。长期来看,随着技术的进步,玉米种子需求量增加,玉米种子价格也有较大上涨空间,玉米种子行业大有可为。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。