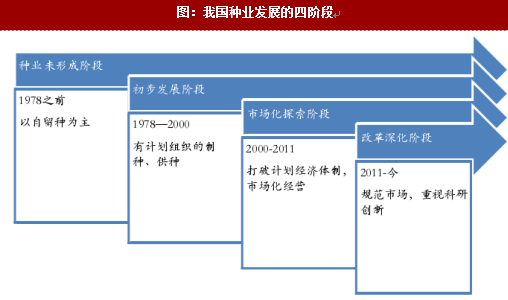

图:我国种业发展的四阶段

我国种业的发展经历了四个阶段:

1958-1978年种业未形成阶段,该阶段特点可以概括为“四自一辅”,即农民对于农作物种子“自繁、自选、自留、自用,辅之以必要的调剂”。这一阶段延续传统农业的实践,以自留种为主,并未形成真正的种业。

1978-2000年初步发展阶段。“四化一供”是这一阶段的主要特点,指的是“品种布局区域化、种子生产专业化、加工机械化、质量标准化和有计划组织供种的原则”。这一阶段,受制于经济体制和人员认知的限制,产业运作效率低下,资源浪费严重,虽然对于种业发展的认知水平有很大提高,但和先进国家仍有较大差距。

2000-2011年市场化探索阶段。2000年通过的《种子法》,标志着我国种业开始了市场化的探索。这一阶段取得了一些成绩,如打破计划经济体制,市场化经营;明确品种全和种植资源保护,重视科研和育种的发展;加快引入新品种和优质资源,促进产业的发展。但这一阶段也存在不足,如体制改革不到位,科研育种“双轨制”制约种业发展;条块分割严重,未形成产业链,企业发展受阻;市场不规范,侵权、套牌、虚假宣传等行为盛行。

2011-今改革深化阶段。2011年5月,国务院颁布《关于加快农作物种业现代化建设的意见》,标志着我国种业进入改革深化期。这一阶段,种业改革的重点从销售、产权转向科研、产业转移。国家明确提出了对未来中国种业发展定位和构想的政策,明确了科研机构和种业企业的责任分工,鼓励育繁推一体化种子企业构建商业育种体系,淘汰落后种业企业,提高行业集中度,并建立健全品种审定机制,加强市场监督。

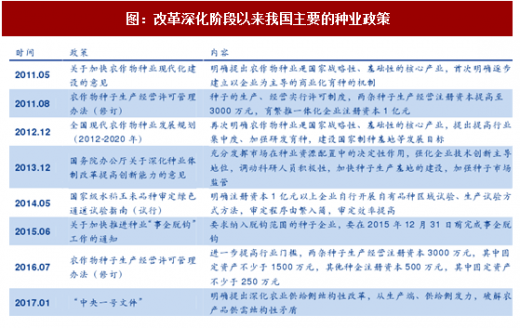

图:改革深化阶段以来我国主要的种业政策

参考观研天下发布《2018年中国种业市场分析报告-行业深度调研与发展趋势预测》

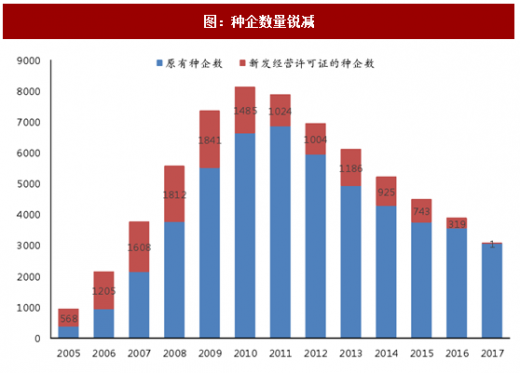

种子企业数量锐减。进入改革深化阶段以来,国家出台一系列政策规定,逐步规范整个种业市场,日趋提高行业门槛,种企数量迅速下降,行业集中度提高。2010年种企数量达8000余家,目前仅有约3500家,规模缩小了一半有余。

图:种企数量锐减

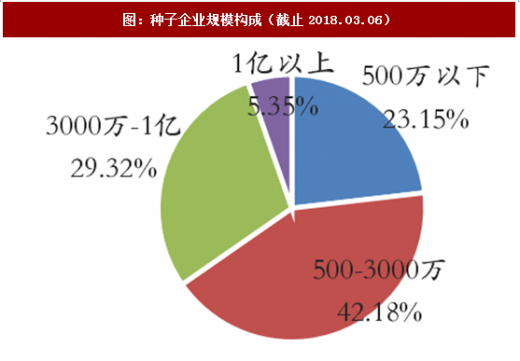

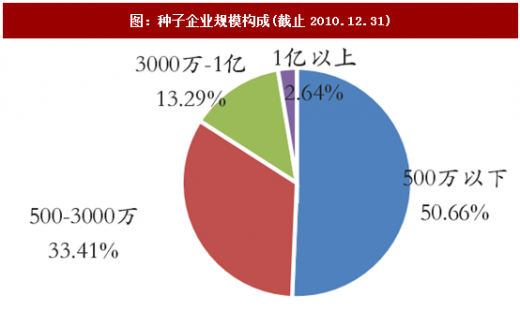

行业集中度提高。种子行业兼并重组行为加剧,规模较小、资本实力较弱的企业被整合。对比2017年与2010年种子企业规模数据:截止2018年3月6日,3421家种子企业中,注册资本在3000万以上的1186家,占比34.7%,远高于2010年的16%。

图:种子企业规模构成(截止2018.03.06)

图:种子企业规模构成(截止2010.12.31)

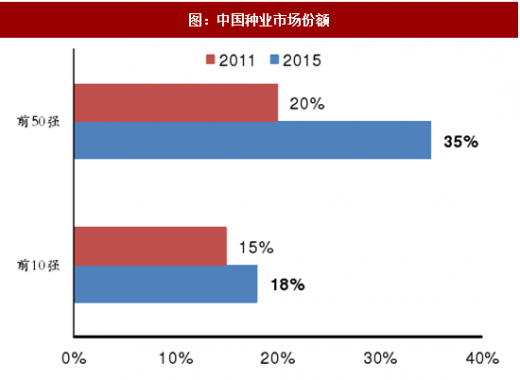

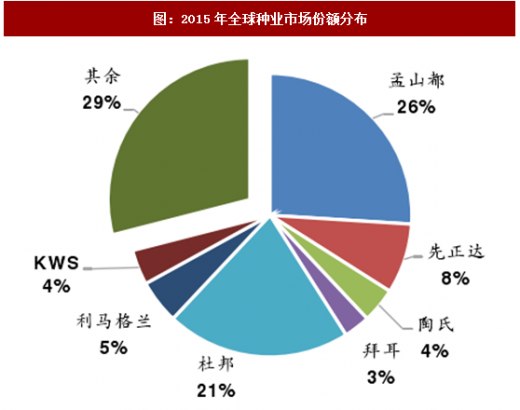

行业集中度虽然有所提高,但相较于发达国家仍较低。搜狐网报道,2015年中国种业前10强企业的市场份额占据了18%,前50强企业的市场份额占35%,比2011年分别提高了3%和5%。尽管我国种业近些年集中度不断提高,但和发达国家企业相比,仍然很低。在发达国家,长期竞争带来的结果是企业不断兼并重组,目前国外种子行业已进入寡头垄断阶段,少数几家大型的种子企业垄断了种子行业大部分市场。2015年,美国孟山都的市场份额占全球种业的26%,七大大种业集团合计市场份额占比71%。

图:中国种业市场份额

图:2015年全球种业市场份额分布

行业的集中有利于发挥种子企业的规模优势,也有利于实现资源优化配置、产品更新与互补和经济收益的提高。玉米种子新品种的研发壁垒高、培育周期长,兼并重组使得资金实力雄厚的企业迅速得到良种的品种权,加快品种的上市推广,此外,企业也可以整合研发优势,加快新品种的研发培育,提高市场占有率。

当前阶段,一方面政策趋向于提高行业门槛,提升行业集中度;另一方面,政策中明确表明要做大做强育繁推一体化企业(2014年“中央一号文件”),并给予简化审批等制度倾斜,使得人才、资本、技术等优势资源加快流入具有资金、研发优势的龙头企业。种业巨头加速整合,我国种子行业进入了爬坡过坎、换档升级的关键时期。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。