1、农业板块是受益CPI上涨明显的板块

农业板块是直接受益CPI上升影响的板块,我们选取申万农业指数与CPI变动进行分析后发现,农业板块与CPI相关系数高达0.14,是直接受益CPI上升的板块。细分子行业中,农产品加工业(相关系数:0.25)、种植业(相关系数:0.22)和畜禽养殖业(相关系数:0.19)是受益CPI回升最强的子行业。

参考观研天下发布《2018-2023年中国农业服务产业市场竞争现状调研与投资前景趋势研究报告》

参考观研天下发布《2018-2023年中国农业服务产业市场竞争现状调研与投资前景趋势研究报告》

2、CPI与农产品涨价的内在逻辑

从CPI分项来看,农产品价格提升正向拉动CPI。CPI上升往往伴随着农产品价格上涨:CPI当中主要农产品肉类、粮食、蔬菜、水果等项均占比较大,其中猪肉作为单一农产品占比超过2%,CPI上升,往往意味着部分农产品明显的上涨或者超预期表现,就本轮而言,我们认为猪肉、黄羽肉鸡、玉米等农产品都将会对CPI起到正向拉动作用。建议增持:温氏股份、登海种业。

CPI提升从需求端带动农产品价格提升。CPI上升往往拉动农产品价格上涨:CPI提升往往意味着农产品需求走强,包括货币供应增加,下游食品价格提升,替代品价格提升等,因此,往往会拉动本身供给面支撑较弱的部分农产品,受需求拉动同样表现为价格的上涨或者好于预期。就本轮周期而言,水稻、小麦等主粮,白羽肉鸡、四大家鱼等肉类,虽整体上供需格局供给对价格上涨支撑较弱,但超预期的需求增量有望带动价格表现整体好于预期。

建议增持:温氏股份、牧原股份、登海种业等。CPI上涨将从“价格线”明显利好农业板块。盈利、价格好于预期将会是趋动板块取得绝对收益的核心趋动因素。同时,在CPI上涨时期,农业行业体现为利润增加,而下游行业体现为成本增加,因此,板块的相对优势更加突显,也将带动板块取得良好的相对收益表现。建议增持:温氏股份、牧原股份、登海种业等。三者将分别受益于猪价&黄羽肉鸡、玉米价格、白羽肉鸡价格超预期。

3、猪肉:环保致供给恢复缓慢,消费增长有望超预期

1. 环保压力致本轮周期下行缓慢,农村扶贫政策有望拉动猪肉消费需求

能繁存栏持续低位震荡,猪周期下行速度缓慢。据农业部最新发布400个监测县生猪存栏信息数据显示,10月生猪存栏环比下降0.2%,同比下降6.6%,能繁母猪存栏环比下降0.3%,同比下降5.3%,能繁存栏自5月份以来连续下滑,目前数量不足3500万头。由于17年是全国禁养区猪场完成关闭或搬迁的最后期限,草根调研发现近期多地禁养区内养殖场正加紧关闭或搬迁,8月以来行业整体补栏缓慢,环保禁养压力正压制当前行业产能恢复,预计未来一段时间内,能繁母猪存栏量仍将低位运行。本轮环保压力导致低效率、高污染散养户的产能加速出清,预计18年生猪供给难以大幅提升,本轮生猪养殖高景气周期仍将持续。

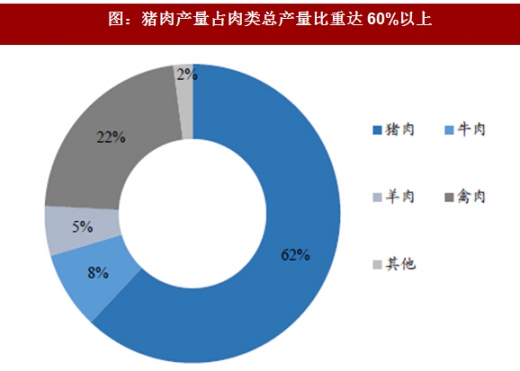

农村深度扶贫有望拉动猪肉需求,猪肉消费增速有望超预期。自1990年至2016年,我国肉类总产量从2857万吨增长至8540万吨,年均复合增长率达到4.3%,其中,2016年我国猪肉产量为5299万吨,占肉类总产量比重达62.1%。从城镇化趋势看,预计到2020年将有1亿左右农村人口转换为城镇人口,而目前农村家庭每年人均猪肉消费量不足城镇水平的70%,未来消费量仍有较大提升空间。近期中办国办印发《关于支持深度贫困地区脱贫攻坚的实施意见》,对“三区三州”等深度贫困地区脱贫攻坚工作作出全面部署,加大力度改善贫困地区生产生活条件,预计在扶贫政策带动下,我国农村贫困地区的猪肉需求将被有效拉动,未来猪肉消费增长有望超预期。

4、黄羽肉鸡:本轮黄鸡高景气持续时间有望超预期

1. 预计本轮黄鸡高景气有望至少延续至18年上半年,全年均价维持高位

产能逐步出清、H7N9影响消退,17年三季度黄鸡价格明显回升。自16年四季度行业进入亏损期以来,经过半年多时间产能去化,黄鸡产能逐步出清,黄鸡供给实现有效收缩,17年上半年在产父母代种鸡存栏量同比下降3.6%,黄鸡出栏量同比下降7.3%。随着H7N9影响逐步消退,鸡肉消费逐渐恢复,市场供求持续改善,7月下旬黄鸡价格快速上涨并突破盈亏平衡线,三季度黄鸡价格上涨幅度超过70%。

预计18年黄鸡延续高景气,只鸡盈利有望达2-3元。本轮黄鸡价格自7月下旬大幅上涨以来,目前仍处于景气高位,以中速鸡为例,7月初价格为5元/斤左右,11月份价格稳定在9元/斤以上高点,累计上涨幅度近100%。从生长周期看,黄羽肉鸡周期相对更长(父母代培育期25周左右、商品代孵化期3周、商品代培育期平均12周左右,合计40周左右,约9-10月)。近期草根调研了解到,当前黄羽鸡行业养殖户生产相对理性,行业整体并未出现大规模补栏现象,预计后续供给增加不明显,参考行业14年高景气周期,预计本轮黄羽鸡价格高景气时间有望延续至18年上半年,且18年下半年价格仍有望处于相对高位,预计18年单羽价格仍可维持13元/公斤左右的高景气。

农业板块是直接受益CPI上升影响的板块,我们选取申万农业指数与CPI变动进行分析后发现,农业板块与CPI相关系数高达0.14,是直接受益CPI上升的板块。细分子行业中,农产品加工业(相关系数:0.25)、种植业(相关系数:0.22)和畜禽养殖业(相关系数:0.19)是受益CPI回升最强的子行业。

图:农业板块有望直接受益CPI回升

图:农产品加工业与CPI相关性最强(0.25)

2、CPI与农产品涨价的内在逻辑

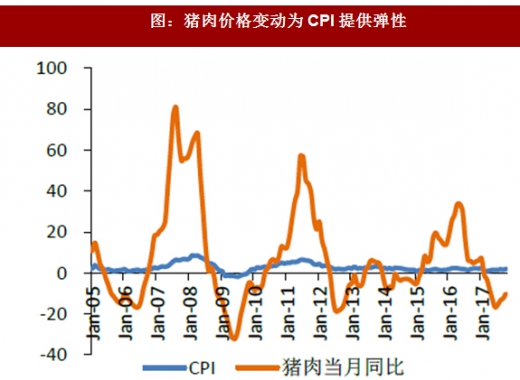

从CPI分项来看,农产品价格提升正向拉动CPI。CPI上升往往伴随着农产品价格上涨:CPI当中主要农产品肉类、粮食、蔬菜、水果等项均占比较大,其中猪肉作为单一农产品占比超过2%,CPI上升,往往意味着部分农产品明显的上涨或者超预期表现,就本轮而言,我们认为猪肉、黄羽肉鸡、玉米等农产品都将会对CPI起到正向拉动作用。建议增持:温氏股份、登海种业。

图:猪肉价格变动为CPI提供弹性

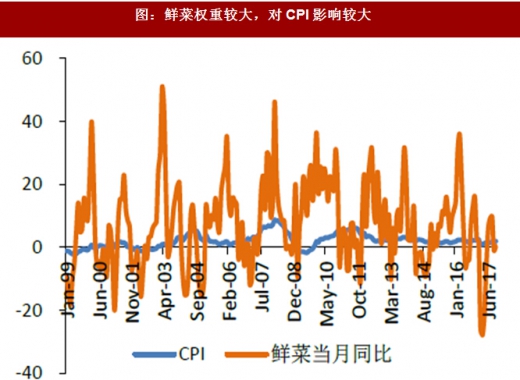

图:鲜菜权重较大,对CPI影响较大

CPI提升从需求端带动农产品价格提升。CPI上升往往拉动农产品价格上涨:CPI提升往往意味着农产品需求走强,包括货币供应增加,下游食品价格提升,替代品价格提升等,因此,往往会拉动本身供给面支撑较弱的部分农产品,受需求拉动同样表现为价格的上涨或者好于预期。就本轮周期而言,水稻、小麦等主粮,白羽肉鸡、四大家鱼等肉类,虽整体上供需格局供给对价格上涨支撑较弱,但超预期的需求增量有望带动价格表现整体好于预期。

建议增持:温氏股份、牧原股份、登海种业等。CPI上涨将从“价格线”明显利好农业板块。盈利、价格好于预期将会是趋动板块取得绝对收益的核心趋动因素。同时,在CPI上涨时期,农业行业体现为利润增加,而下游行业体现为成本增加,因此,板块的相对优势更加突显,也将带动板块取得良好的相对收益表现。建议增持:温氏股份、牧原股份、登海种业等。三者将分别受益于猪价&黄羽肉鸡、玉米价格、白羽肉鸡价格超预期。

3、猪肉:环保致供给恢复缓慢,消费增长有望超预期

1. 环保压力致本轮周期下行缓慢,农村扶贫政策有望拉动猪肉消费需求

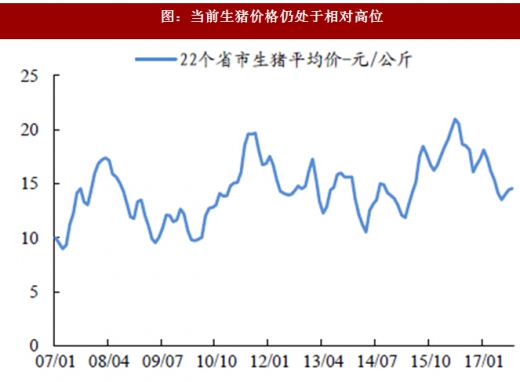

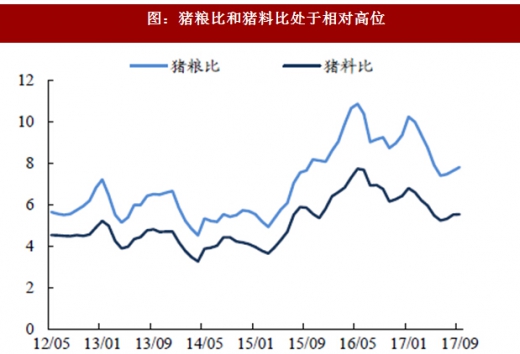

能繁存栏持续低位震荡,猪周期下行速度缓慢。据农业部最新发布400个监测县生猪存栏信息数据显示,10月生猪存栏环比下降0.2%,同比下降6.6%,能繁母猪存栏环比下降0.3%,同比下降5.3%,能繁存栏自5月份以来连续下滑,目前数量不足3500万头。由于17年是全国禁养区猪场完成关闭或搬迁的最后期限,草根调研发现近期多地禁养区内养殖场正加紧关闭或搬迁,8月以来行业整体补栏缓慢,环保禁养压力正压制当前行业产能恢复,预计未来一段时间内,能繁母猪存栏量仍将低位运行。本轮环保压力导致低效率、高污染散养户的产能加速出清,预计18年生猪供给难以大幅提升,本轮生猪养殖高景气周期仍将持续。

农村深度扶贫有望拉动猪肉需求,猪肉消费增速有望超预期。自1990年至2016年,我国肉类总产量从2857万吨增长至8540万吨,年均复合增长率达到4.3%,其中,2016年我国猪肉产量为5299万吨,占肉类总产量比重达62.1%。从城镇化趋势看,预计到2020年将有1亿左右农村人口转换为城镇人口,而目前农村家庭每年人均猪肉消费量不足城镇水平的70%,未来消费量仍有较大提升空间。近期中办国办印发《关于支持深度贫困地区脱贫攻坚的实施意见》,对“三区三州”等深度贫困地区脱贫攻坚工作作出全面部署,加大力度改善贫困地区生产生活条件,预计在扶贫政策带动下,我国农村贫困地区的猪肉需求将被有效拉动,未来猪肉消费增长有望超预期。

图:能繁母猪存栏持续底部震荡

图:当前生猪价格仍处于相对高位

图:猪粮比和猪料比处于相对高位

图:猪肉产量占肉类总产量比重达60%以上

4、黄羽肉鸡:本轮黄鸡高景气持续时间有望超预期

1. 预计本轮黄鸡高景气有望至少延续至18年上半年,全年均价维持高位

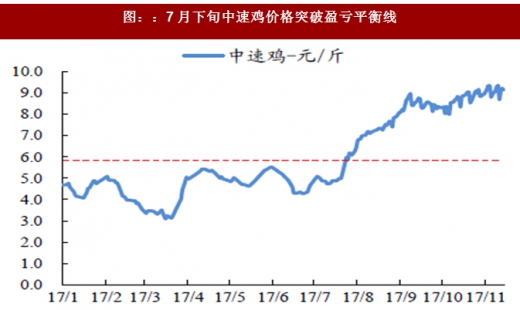

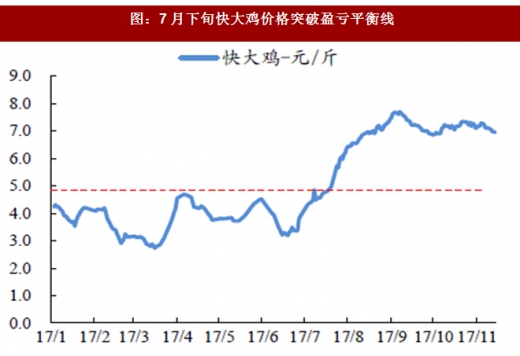

产能逐步出清、H7N9影响消退,17年三季度黄鸡价格明显回升。自16年四季度行业进入亏损期以来,经过半年多时间产能去化,黄鸡产能逐步出清,黄鸡供给实现有效收缩,17年上半年在产父母代种鸡存栏量同比下降3.6%,黄鸡出栏量同比下降7.3%。随着H7N9影响逐步消退,鸡肉消费逐渐恢复,市场供求持续改善,7月下旬黄鸡价格快速上涨并突破盈亏平衡线,三季度黄鸡价格上涨幅度超过70%。

预计18年黄鸡延续高景气,只鸡盈利有望达2-3元。本轮黄鸡价格自7月下旬大幅上涨以来,目前仍处于景气高位,以中速鸡为例,7月初价格为5元/斤左右,11月份价格稳定在9元/斤以上高点,累计上涨幅度近100%。从生长周期看,黄羽肉鸡周期相对更长(父母代培育期25周左右、商品代孵化期3周、商品代培育期平均12周左右,合计40周左右,约9-10月)。近期草根调研了解到,当前黄羽鸡行业养殖户生产相对理性,行业整体并未出现大规模补栏现象,预计后续供给增加不明显,参考行业14年高景气周期,预计本轮黄羽鸡价格高景气时间有望延续至18年上半年,且18年下半年价格仍有望处于相对高位,预计18年单羽价格仍可维持13元/公斤左右的高景气。

图::7月下旬中速鸡价格突破盈亏平衡线

图:7月下旬快大鸡价格突破盈亏平衡线

图:17年7月底黄鸡价格大涨,当前价格仍处高位

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。