据农业期货网测算,17 年预计商品猪出栏约 7 亿头,较 16 年小幅提升,据农业部统计,全年生猪平均价格 15.04 元/千克,若按一头商品猪 115 斤计算,生猪规模将达到约 1.21 万亿元。目前的生猪市场随着规模化养殖的提升以及小规模养殖户因环保等因素的退出,龙头企业成长属性明显,产业结构发生变化。

一、产业结构大变化

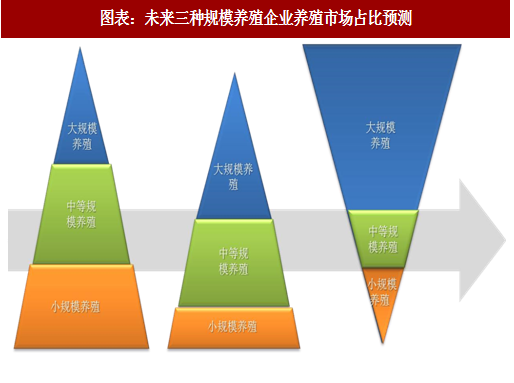

1、规模化养殖积极补栏,小规模养殖逐渐推出

本轮不同养殖户主体补栏差异大,养猪行业正处于集中度快速提升过程,龙头企业迎来历史机遇。

三个补栏养殖主体未来市场占比变化

大规模养殖企业(10 万头以上):大规模养殖补栏,市场占比不断提高。

中小规模养殖企业:补栏理性,保持一定规模。

小规模养殖(500 头以下)由于环保因素和信心等因素,经过上一轮漫长的深度亏损,本轮小养殖户补栏母猪相对较为谨慎。随着周期波动及机会成本提高,未来逐渐淘汰。

2、小规模养殖散户逐渐退出历史舞台

1)环保因素淘汰母猪:15 年以来对养殖业环保监管趋严,导致大量小养殖户被迫关闭猪场,一方面直接带来母猪、生猪淘汰,另一方面也直接限制补栏基数。

2)自然淘汰母猪:上一轮能繁母猪高位为 12-13 年,能繁母猪正常的周期在 3 年左右,当前处于能繁母猪淘汰的高峰期,自然淘汰力度加大。

3)信心等因素:经过上一轮漫长的深度亏损,本轮小养殖户补栏母猪相对较为谨慎,未来逐渐淘汰。养殖环节专业化更为明显,小养殖户更倾向于补栏仔猪,育肥后出售。

农业部印发《2017 年畜牧业工作要点》对一号文件中畜牧业发展做了详细部署,引导东北地区合理有序承接南方水网地区生猪产能转移。2016 年,全国超过 20 个省份划定了生猪禁养区,猪场拆迁使生猪存栏减少 8%左右。2017 年是禁养区内养殖场关闭拆迁的最后期限,是猪场关闭拆迁较为集中的一年。但从地域上来看,东北和内蒙地区的生猪养殖行业被认为有快速发展的可能。一号文件将引导生猪养殖向环境容量大的地区和玉米主产区转移,东北地区生猪养殖有望迎来快速发展。

农业部印发《2017 年畜牧业工作要点》对一号文件中畜牧业发展做了详细部署,引导东北地区合理有序承接南方水网地区生猪产能转移。2016 年,全国超过 20 个省份划定了生猪禁养区,猪场拆迁使生猪存栏减少 8%左右。2017 年是禁养区内养殖场关闭拆迁的最后期限,是猪场关闭拆迁较为集中的一年。但从地域上来看,东北和内蒙地区的生猪养殖行业被认为有快速发展的可能。一号文件将引导生猪养殖向环境容量大的地区和玉米主产区转移,东北地区生猪养殖有望迎来快速发展。

目前主要养殖省份频频跟进禁养区完成进度,以四川为例,近期更新了 10 个县/市的完成进度:眉山市、丹棱县完成关闭迁移任务,乐山沙湾区关闭率 73.28%、井研县 8 月底前要求全面完成关闭迁移工作、市中区关闭率 40.4%(协议关闭签订率 86%),闽中市 8 月初全市关停率 78.5%,通川区关停率 49.07%,富顺县关停率 23.7%。据我们草根调研,今年环保主要涉及河南、安徽、山东、江苏北部、河北、东北部分地区,目前中央环境保护督查组分别进驻吉林、浙江、山东等 8 个省份,已实现对全国 31 个省份的全面覆盖。

目前主要养殖省份频频跟进禁养区完成进度,以四川为例,近期更新了 10 个县/市的完成进度:眉山市、丹棱县完成关闭迁移任务,乐山沙湾区关闭率 73.28%、井研县 8 月底前要求全面完成关闭迁移工作、市中区关闭率 40.4%(协议关闭签订率 86%),闽中市 8 月初全市关停率 78.5%,通川区关停率 49.07%,富顺县关停率 23.7%。据我们草根调研,今年环保主要涉及河南、安徽、山东、江苏北部、河北、东北部分地区,目前中央环境保护督查组分别进驻吉林、浙江、山东等 8 个省份,已实现对全国 31 个省份的全面覆盖。

二、龙头企业成长属性凸显

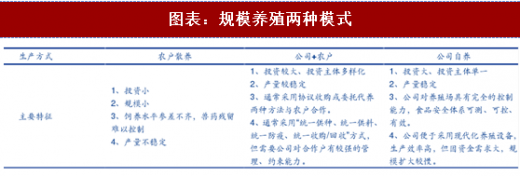

我国生猪养殖主要包括散养和规模养殖,而规模养殖主要有“公司+农户”和公司自养两种模式。“公司+农户”和公司自养的最大区别是生猪养殖环节是由外部农户完成还是由公司自己完成。在促进我国生猪养殖规模化发展的进程中,“公司+农户”与公司自养这两类模式都能较好地发挥规模养殖企业保障生猪供给稳定、稳定生猪生产市场的作用,但两者也分别具有各自不同的优势:“公司+农户”模式,资金占用相对较小、规模易扩大;公司自养模式,在生猪品质控制、食品安全保障、疾病防控及生产效率等方面具有较大优势。

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

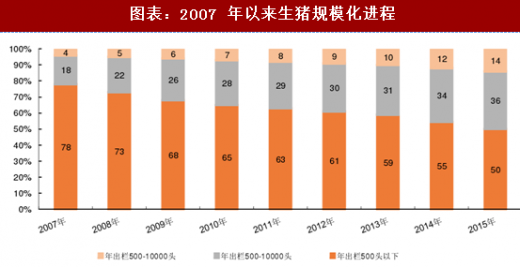

农业部将年出栏 500 头以上(含)的养殖场定义为规模化养殖场,一些大型“公司+农户”企业,也将合作养殖户的标准提高到 500 头以上。根据公开的数据显示,2015 年我国规模化养殖场(年出栏 500 头以上)生猪出栏占比达到 50%左右。未来随着中小养殖户的加速退出,规模化养殖比例有望加速。

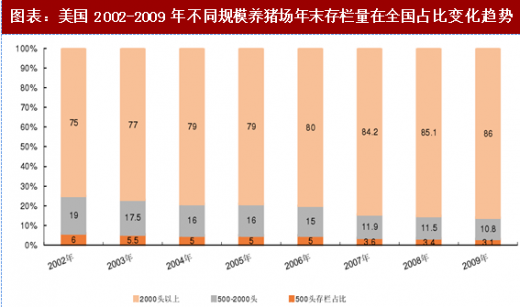

回看美国 2002-2009 年不同规模养殖户存栏占比从猪场存栏量占比重来看,年末存栏量为 2000 头以下的猪场存栏量占比重呈逐年降低趋势,从 2002 年的 25%降低到 2009 年 14%,而年末存栏量为 2000 头以上的猪场存栏量占比中则有逐年稳定升高的趋势,从 2002 年的 75%增加到 2009 年的 86%。

三、万亿级市场,龙头受益,盈利有望超预期

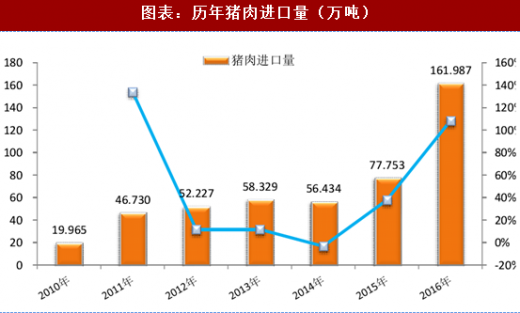

2014 年,生猪产量为 7.35 亿头,而 2016 年则降到 6.8 亿,其中 0.5 亿的缺口叠加国内猪肉每年 2%涨幅的刚性需求,这一短缺导致了中国猪价长期的高位震荡,同时导致了 2016 年的猪肉进口量的激增,猪肉进口量从 2015 年的 77 万吨激增至 2016 年的 161 万吨,增幅达到 109%。因为原材料价格下降,本轮养殖龙头成本大幅降低,养殖盈利持续性有望超预期,未来龙头企业将持续受益。

进口猪肉空间受限,国内龙头直接受益根据 2016 年农业部发布的《中国农业展望报告(2016-2025)》,农业部对进口猪肉的前景进行了分析,指出到 2025 年,猪肉进口量为 90 万吨,而 2016 年进口猪肉数量为 160 万吨,缩减的进口量而产生的需求缺口,则由国内规模化养殖企业提供。同时报告显示,预计 2025 年生猪出栏达到 7.84 亿头,据此推测,2025 年,生猪出栏较目前增加 8860 万头左右,平均每年新增出栏量需达到 3700 万头,而这部分增量大部分由规模化养殖企业提供。

四、龙头出栏预计与成本

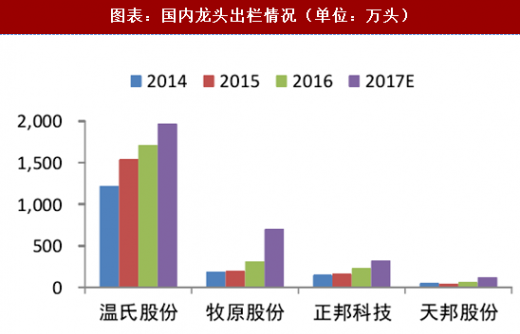

龙头处于快速扩张阶段:14 年-16 年我国生猪出栏 CAGR 为-2.3%,但大型规模养殖企业产量以 30%左右的增速加速扩张。

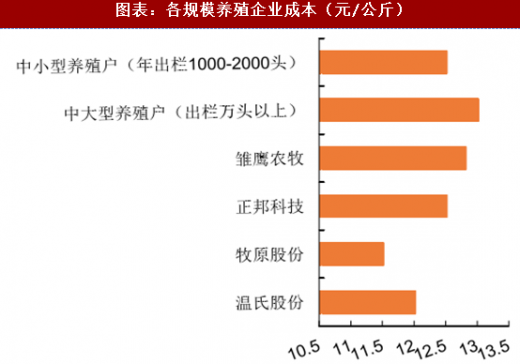

成本控制:大型养殖集团与家庭农场(能繁母猪存栏约 200 头)将成为养殖行业主力军。大型养殖集团依靠精细化管理水平、先进设备、资金优势等可以更好地控制成本;家庭农场养殖责任心强,环保成本低等因素也能有效控制成本。年出栏万头商品猪的中小养殖企业未来发展将遇到瓶颈。整体来看,成本端:中大型猪场>中小型猪场>大型养殖集团,其中牧原股份为 11.5 元/公斤,温氏股份为 12 元/公斤。

一、产业结构大变化

1、规模化养殖积极补栏,小规模养殖逐渐推出

本轮不同养殖户主体补栏差异大,养猪行业正处于集中度快速提升过程,龙头企业迎来历史机遇。

三个补栏养殖主体未来市场占比变化

大规模养殖企业(10 万头以上):大规模养殖补栏,市场占比不断提高。

中小规模养殖企业:补栏理性,保持一定规模。

小规模养殖(500 头以下)由于环保因素和信心等因素,经过上一轮漫长的深度亏损,本轮小养殖户补栏母猪相对较为谨慎。随着周期波动及机会成本提高,未来逐渐淘汰。

图表:未来三种规模养殖企业养殖市场占比预测

1)环保因素淘汰母猪:15 年以来对养殖业环保监管趋严,导致大量小养殖户被迫关闭猪场,一方面直接带来母猪、生猪淘汰,另一方面也直接限制补栏基数。

2)自然淘汰母猪:上一轮能繁母猪高位为 12-13 年,能繁母猪正常的周期在 3 年左右,当前处于能繁母猪淘汰的高峰期,自然淘汰力度加大。

3)信心等因素:经过上一轮漫长的深度亏损,本轮小养殖户补栏母猪相对较为谨慎,未来逐渐淘汰。养殖环节专业化更为明显,小养殖户更倾向于补栏仔猪,育肥后出售。

图表:环保原因关闭养猪场

图表:2016 年各地畜禽禁养时间表

二、龙头企业成长属性凸显

我国生猪养殖主要包括散养和规模养殖,而规模养殖主要有“公司+农户”和公司自养两种模式。“公司+农户”和公司自养的最大区别是生猪养殖环节是由外部农户完成还是由公司自己完成。在促进我国生猪养殖规模化发展的进程中,“公司+农户”与公司自养这两类模式都能较好地发挥规模养殖企业保障生猪供给稳定、稳定生猪生产市场的作用,但两者也分别具有各自不同的优势:“公司+农户”模式,资金占用相对较小、规模易扩大;公司自养模式,在生猪品质控制、食品安全保障、疾病防控及生产效率等方面具有较大优势。

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

图表:规模养殖两种模式

农业部将年出栏 500 头以上(含)的养殖场定义为规模化养殖场,一些大型“公司+农户”企业,也将合作养殖户的标准提高到 500 头以上。根据公开的数据显示,2015 年我国规模化养殖场(年出栏 500 头以上)生猪出栏占比达到 50%左右。未来随着中小养殖户的加速退出,规模化养殖比例有望加速。

图表:2007 年以来生猪规模化进程

回看美国 2002-2009 年不同规模养殖户存栏占比从猪场存栏量占比重来看,年末存栏量为 2000 头以下的猪场存栏量占比重呈逐年降低趋势,从 2002 年的 25%降低到 2009 年 14%,而年末存栏量为 2000 头以上的猪场存栏量占比中则有逐年稳定升高的趋势,从 2002 年的 75%增加到 2009 年的 86%。

图表:美国 2002-2009 年不同规模养猪场年末存栏量在全国占比变化趋势

三、万亿级市场,龙头受益,盈利有望超预期

2014 年,生猪产量为 7.35 亿头,而 2016 年则降到 6.8 亿,其中 0.5 亿的缺口叠加国内猪肉每年 2%涨幅的刚性需求,这一短缺导致了中国猪价长期的高位震荡,同时导致了 2016 年的猪肉进口量的激增,猪肉进口量从 2015 年的 77 万吨激增至 2016 年的 161 万吨,增幅达到 109%。因为原材料价格下降,本轮养殖龙头成本大幅降低,养殖盈利持续性有望超预期,未来龙头企业将持续受益。

图表:09-16 生猪出栏量(万头)

进口猪肉空间受限,国内龙头直接受益根据 2016 年农业部发布的《中国农业展望报告(2016-2025)》,农业部对进口猪肉的前景进行了分析,指出到 2025 年,猪肉进口量为 90 万吨,而 2016 年进口猪肉数量为 160 万吨,缩减的进口量而产生的需求缺口,则由国内规模化养殖企业提供。同时报告显示,预计 2025 年生猪出栏达到 7.84 亿头,据此推测,2025 年,生猪出栏较目前增加 8860 万头左右,平均每年新增出栏量需达到 3700 万头,而这部分增量大部分由规模化养殖企业提供。

图表:历年猪肉进口量(万吨)

四、龙头出栏预计与成本

龙头处于快速扩张阶段:14 年-16 年我国生猪出栏 CAGR 为-2.3%,但大型规模养殖企业产量以 30%左右的增速加速扩张。

成本控制:大型养殖集团与家庭农场(能繁母猪存栏约 200 头)将成为养殖行业主力军。大型养殖集团依靠精细化管理水平、先进设备、资金优势等可以更好地控制成本;家庭农场养殖责任心强,环保成本低等因素也能有效控制成本。年出栏万头商品猪的中小养殖企业未来发展将遇到瓶颈。整体来看,成本端:中大型猪场>中小型猪场>大型养殖集团,其中牧原股份为 11.5 元/公斤,温氏股份为 12 元/公斤。

图表:国内龙头出栏情况(单位:万头)

图表:各规模养殖企业成本(元/公斤)

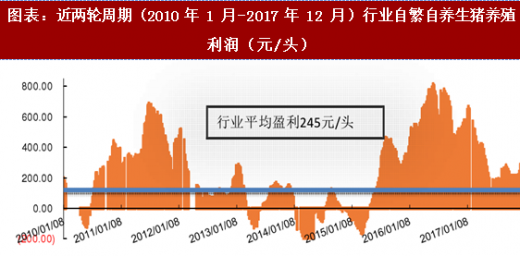

图表:近两轮周期(2010 年 1 月-2017 年 12 月)行业自繁自养生猪养殖利润(元/头)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。