肉制品行业中,原材料的成本占比超70%,所以原材料的成本走势对于毛利率的影响较大。我们认为2018年生猪价格依然会处于下行周期,而鸭附成本的成本波动处于可控的范围内,影响较小。

17年猪价大幅下跌,18年仍有下降空间

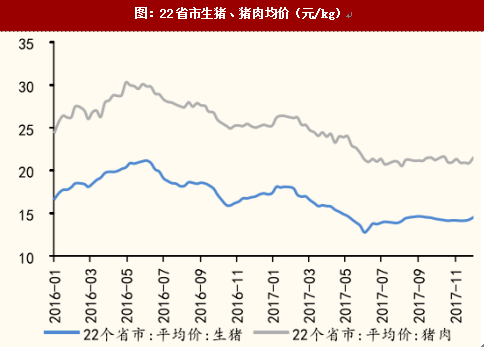

图:22省市生猪、猪肉均价(元/kg)

图:22省市生猪、猪肉价格YoY

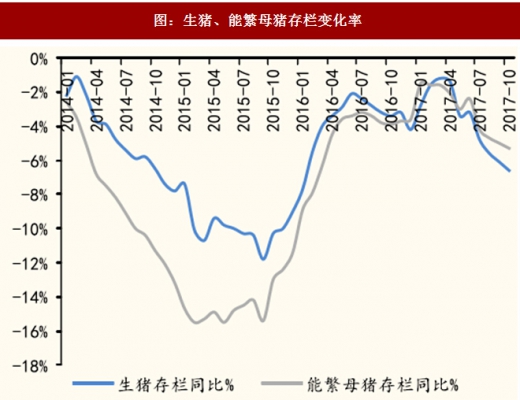

截至2017年12月,今年生猪价格较今年年初已经下滑165%,而猪肉价格较年初下滑150%。根据草根调研显示,2016年母猪补栏明显,一般养殖周期约在2年左右,预计2018年生猪存栏数量会有提升。从官方数据看,2017年生猪和能繁母猪的存栏变化率下滑幅度较2015-2016年已经减小,同时从生猪定点屠宰量来看,截至2017年10月,生猪屠宰量总量同比+7%,而2016年生猪定点屠宰量同比一24%,考虑到头均产出量的增加,实际投放市场的猪肉量增速高于屠宰量的增速。供给的增加使得2018年猪肉价依然有下滑的压力。

图:生猪、能繁母猪存栏变化率

图:生猪定点屠宰量上升(万头)

成本降低+规模牧场占比提升,猪周期延长饲料成本约占生猪养殖成本的70-80%,其中玉米、豆粕分别占饲料成本50%,25%以上,一般猪粮比在6:1时,生猪养殖处于盈亏平衡点。2016年猪周期上行主要源自供给短缺,而并非饲料成本的压力。目前,猪粮比仍然高达812,在全球大豆丰产以及16年玉米收储政策市场化的背景下,饲料价格难有大幅上涨,2018年猪价依然有下降的空间。

参考观研天下发布《2018-2023年中国肉制品产业市场竞争态势调查与投资前景规划预测报告》

图:国内玉米、豆粕均价(元/吨)

图:国内22个省市猪粮比

由于猪肉价格具有季节性,通常5-8月份、11-1月份大概率上涨;2-4月份、9-10月份大概率下跌。随着年底旺季逐步到来,猪肉价格计入旺季,预计2018Q1生猪价处于全年高位,假设维持在17Q2-Q3平均145元/kg的水平,则同比17Q1平均170元//kg,依然有15%的下降幅度。2018年Q2开始,预计延续周期性下行的趋势。假设17Q2-Q4生猪均价为145元/kg,若2018Q2-Q4下滑至135元//kg,则同比跌幅为一7%,参考猪周期历史底部价位曾达12元/kg,18年全年跌幅有望更高。

17年鸭附件价格短期波动,18年成本可控

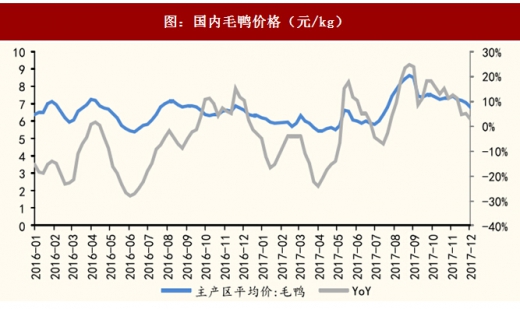

今年5月份开始,全国范围内开始执行新的环保细则。国务院要求2017年底前各地区依法关闭或搬迁禁养区内的畜禽养殖场和养殖专业户。环保政策的实施使得养殖大省山东、江苏的大量散户退出,而规模养殖的量并没有快速跟上造成2017年5月起毛鸭价格大涨,今年下半年以来,毛鸭的均价上涨约12%接近年底,随着出栏的上升,价格同比涨幅逐步下滑。

图:国内毛鸭价格(元/kg)

短期看,今年下半年毛鸭价格的上涨是政策和季节性共同作用的结果,一般来说,下半年为鸭肉的消费旺季,主要是由于学校开学、节日集中、工厂逐渐开工等因素,使得毛鸭价格在5-8月份基本是全年的高位。今年旺季叠加环保的双重因素,使得毛鸭价格一直保持同比加速走高的趋势。长期看,鸭产能依然过剩,从鸭养殖周期看,鸭苗到鸭肉出栏约为45天,鸭蛋到鸭苗约为30天,整体商品代周期较短。在行业目前整体产能过剩情况下,适当淘汰部分产能合情合理。

鸭副价格受需求影响更大

一般来说冻品保质期可达12个月,鸭副原料供应商平滑成本的能力较强,而下游卤制品的销售需求对鸭副产品价格的影响更大。从周黑鸭招股说明书看,鸭舌2015年由于受需求增加的影响,价格大幅上升,而同期其他鸭副价格维持稳定。

图:国内毛鸭年均价(元/kg)

图:鸭脖年均价格走势(元/kg)

图:鸭锁骨年均价格走势(元/kg)

图:鸭舌年均价格走势(元/kg)

周黑鸭和绝味都采取上游合作合同一年一签,而价格和量采用月结的方式,价格大多随行就市。一般来说冻品的保质期为12个月,但为了保证口感,大多选择在6个月内用完。从历史数据看,绝味大多选择在年底加大库存囤货,以保证春节期间的货品供应,而周黑鸭在半年报指出,目前原材料库存可以供到3-6个月,有些产品可以供到4-8个月。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。