2017年饲料细分品类表现分化,根据饲料工业协会数据,2017年1-10月饲料生产总量呈现同比下降趋势,主要是由于肉禽料有较大幅度下滑,猪料与水产料保持较好的同比增速。

参考观研天下发布《2018-2023年中国饲料行业市场运营现状调查与未来发展方向研究报告》

一、伴随弱周期景气回暖,龙头市占率提升

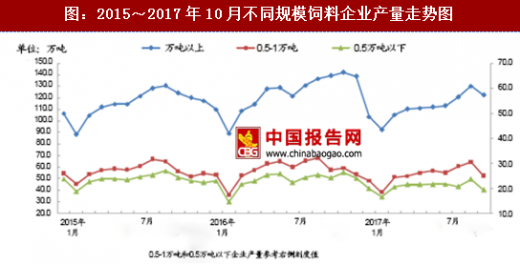

从饲料企业数量来看,从2008年以来,我国饲料工业企业数量出现总体下降的趋势,2016年饲料加工企业为7047家,相较于2009年下降5244家,复合年均增长率为-6.7%(Wind数据)。从饲料工业协会统计的产量走势图看,万吨以上企业产量趋势抬升,而0.5万吨以下产量的小厂呈现趋势下降。

尽管伴随生猪出栏量的下降周期,14、15年前五大饲料加工企业的市占率有所下滑,市场对饲料龙头是否具备持续增长能力产生了担忧;但我们看到经历了16年、17年持续性恢复,17年预期行业CR5有望时隔三年之后重回20%以上。究其原因,下游养殖的规模化、专业性进一步提升,带来品质稳定、种类齐全、服务全面的饲料龙头新一轮持续量增的机遇。在此逻辑之下,我们认为18年饲料销量还将延续景气弱周期表现,销量增速有望进一步放大。

二、养殖业务放量继续,产业链综合布局初具规模

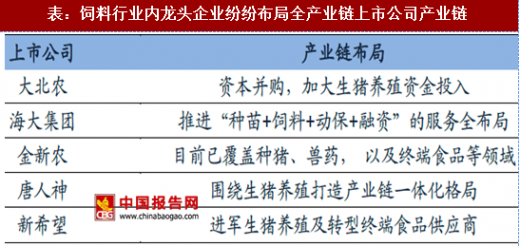

行业竞争不断加剧以及对产业结构转型升级的需求,许多饲料龙头企业纷纷开始布局生猪养殖全产业链。生猪养殖处于饲料行业的下游,我们认为向下游养殖业发展不仅可以更好的抵御市场需求以及价格风险,将饲料产量进行内部消化,同时进入平均生产力水平依旧较低的生猪养殖行业从事高效的规模化养殖,赚取超额利润,有望提高企业的综合盈利能力。

从生猪养殖再向下游延伸则是屠宰以及食品消费行业,食品消费业务在衔接生猪养殖业务之外,具备更高的利润获取能力。“饲料—养殖—肉产品”的发展模式使得各个产业间可以协同发展、降低行业波动带来的风险,为公司的发展带来新机遇。

自15年起,饲料企业开启了养殖业务的探索,16年纷纷抛出百万头甚至千万头级别的生猪出栏规划。我们认为饲料亟需建立基于当前规模化程度下的销售渠道,更好的绑定下游大客户,通过销售合约、战略合作、股权投资等等形式,既可以稳定饲料业务的稳定增长,又可以获得投资收益;在养殖周期波动收敛、行业平均生产效率偏低的背景下,投身高效、专业的养殖是产业链整合与重塑渠道的最优解。

规模化专业养殖的投入巨大,平均一头母猪正常一年生产20头仔猪来计算,全部成本为2万,流动资金600-7000元,保守预计前期需投入3万元左右,以一个高效猪场通常1000头母猪计算,出栏2万头猪,运营投入成本3000万,专业化养猪已成为资本密集型行业。丰厚的利润给饲料企业纵向整合产业链带来可能,在周期底部向上的时点,驱动饲料龙头纷纷踏足养殖业。

经过两年时间探索,饲料企业在17年迎来了生猪出栏高速增长与头均盈利较好的乘数红利,其中新希望、大北农、唐人神相较16年生猪出栏量均有翻倍增长的预期,扩量能力突出。

可以确定的是,饲料龙头企业在产业链整合过程中已经体现出较好的整合能力,尽管在猪价的下降周期中,短期对盈利状况存在负面影响的风险,但中长期战略方向与能力逐步得到证明。

展望2018年,由于肉禽料有望出现恢复性增长、猪料与水产料的下游景气延续,我们认为饲料行业整体回升可期;此外,下游养殖的规模化、专业性进一步提升,饲料龙头新一轮持续量增的机遇还将继续演绎;最后,饲料龙头企业在产业链整合过程中已经体现出较好的下游扩张与盈利能力,中长期战略方向与能力逐步得到证明,前期转型卓有成效的标的值得关注。

参考观研天下发布《2018-2023年中国饲料行业市场运营现状调查与未来发展方向研究报告》

图:2017年至今饲料产量环比、同比趋势

资料来源:观研天下整理

图:2015~2017年180家饲料企业不同品种饲料产量月度走势

资料来源:观研天下整理

一、伴随弱周期景气回暖,龙头市占率提升

从饲料企业数量来看,从2008年以来,我国饲料工业企业数量出现总体下降的趋势,2016年饲料加工企业为7047家,相较于2009年下降5244家,复合年均增长率为-6.7%(Wind数据)。从饲料工业协会统计的产量走势图看,万吨以上企业产量趋势抬升,而0.5万吨以下产量的小厂呈现趋势下降。

图:2015~2017年10月不同规模饲料企业产量走势图

资料来源:观研天下整理

图:2017年饲料行业CR5占比有望重回20%

资料来源:观研天下整理

二、养殖业务放量继续,产业链综合布局初具规模

行业竞争不断加剧以及对产业结构转型升级的需求,许多饲料龙头企业纷纷开始布局生猪养殖全产业链。生猪养殖处于饲料行业的下游,我们认为向下游养殖业发展不仅可以更好的抵御市场需求以及价格风险,将饲料产量进行内部消化,同时进入平均生产力水平依旧较低的生猪养殖行业从事高效的规模化养殖,赚取超额利润,有望提高企业的综合盈利能力。

从生猪养殖再向下游延伸则是屠宰以及食品消费行业,食品消费业务在衔接生猪养殖业务之外,具备更高的利润获取能力。“饲料—养殖—肉产品”的发展模式使得各个产业间可以协同发展、降低行业波动带来的风险,为公司的发展带来新机遇。

表:饲料行业内龙头企业纷纷布局全产业链上市公司产业链

资料来源:观研天下整理

规模化专业养殖的投入巨大,平均一头母猪正常一年生产20头仔猪来计算,全部成本为2万,流动资金600-7000元,保守预计前期需投入3万元左右,以一个高效猪场通常1000头母猪计算,出栏2万头猪,运营投入成本3000万,专业化养猪已成为资本密集型行业。丰厚的利润给饲料企业纵向整合产业链带来可能,在周期底部向上的时点,驱动饲料龙头纷纷踏足养殖业。

表:饲料企业纷纷涉足生猪、肉禽养殖业

资料来源:观研天下整理

经过两年时间探索,饲料企业在17年迎来了生猪出栏高速增长与头均盈利较好的乘数红利,其中新希望、大北农、唐人神相较16年生猪出栏量均有翻倍增长的预期,扩量能力突出。

可以确定的是,饲料龙头企业在产业链整合过程中已经体现出较好的整合能力,尽管在猪价的下降周期中,短期对盈利状况存在负面影响的风险,但中长期战略方向与能力逐步得到证明。

表:饲料龙头2017年饲料销量和养殖出栏量预计

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。