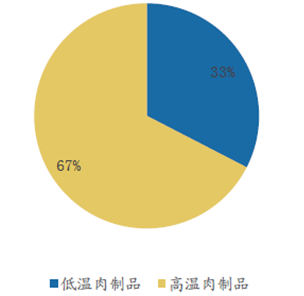

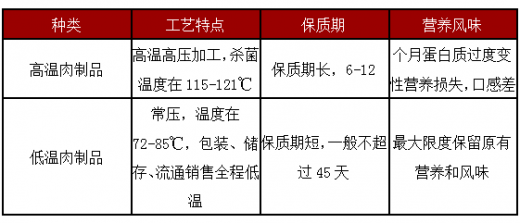

我国肉制品消费结构中,低温肉制品仅占三成,与欧美日本等差距较大。由于我国饮食习惯的不同,以及火腿肠等中式肉制品的流行,目前我国肉制品消费结构中仍以中高温肉制品为主,低温肉制品仅占三成。而日本市场中,家庭消费的肉制品中三大类低温肉制品(培根、火腿、香肠)占比高达90%,低温肉制品是主要消费对象。目前我国低温肉制品占比较低,发展空间巨大,未来将是主要发展趋势。

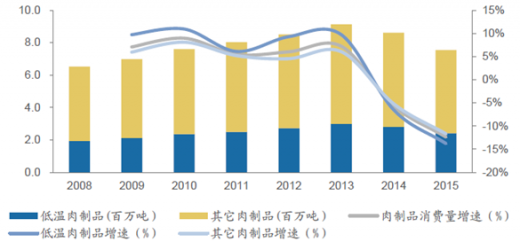

目前我国城镇居民人均可支配收入增长放缓,人口增长率降至0.5-1%。2005年后,肉制品消费量经历了前期的高速增长,量的需求得到较大程度的释放,到目前一直处于平稳增长期,对应日本肉制品行业的第二阶段。这个阶段多数人的肉制品需求量得到满足,量的增长主要来自低速增长的新增人口以及低收入人群可支配收入增长带来的消费量的提升,复合增速保持在个位数。

中国地域广阔消费习惯差异大,同时受制于冷链物流的发展,低温肉制品依然占比较低。肉制品消费结构的升级的延后,使我国肉制品的平稳发展期中高低温肉制品出现分化,低温肉制品在营养和口感上更好,更迎合健康诉求,随着我国冷链运输市场的快速发展打破冷链瓶颈,低温肉制品将逐步取代高温肉制品成为主流。

参考观研天下发布《2018-2023年中国肉制品产业市场竞争态势调查与投资前景规划预测报告》

肉类消费的消费升级主要有以下四个主要方向:猪肉消费向牛羊肉等其他肉类消费的升级,鲜肉消费向肉制品消费的升级,中高温肉制品向低温肉制品的消费升级,纯饮食消费向服务附加值的消费升级(如餐饮业等)。其中,低温肉制品的高速增长带动的鲜肉向肉制品的升级、中高温肉制品向低温肉制品的升级是主要升级方向。

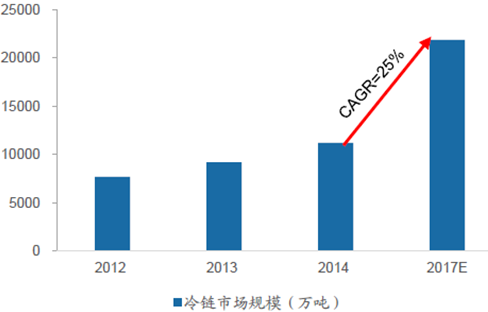

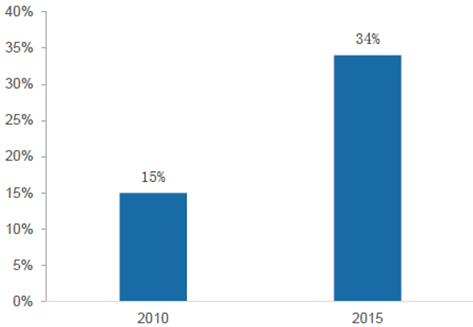

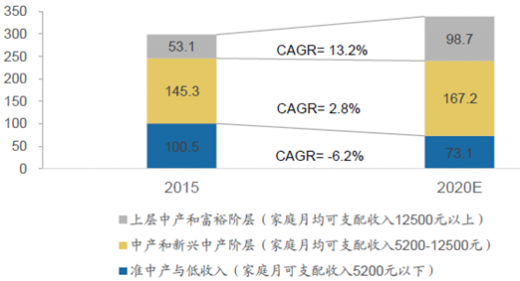

与鲜肉消费和中高温肉制品消费相比,低温肉制品符合健康消费的趋势,未来增长的驱动因素除猪周期的影响以及市场需求恢复因素外,主要受益于居民健康消费意识的提升与中高层收入人群的快速增长带来的消费升级,以及冷链市场快速增长促进的低温肉制品渠道的延伸与下沉。具体来看,波士顿咨询显示,购买力最强的上层中产与富裕阶层(家庭月均收入12500以上)未来5年CAGR预计达到13.2%,具备消费升级潜力的中产和新兴中产阶级也将保持2.8%的稳定增长,中高层收入人群的增长确保了低温肉制品市场的潜在需求;冷链市场的规模近年来不断提升,罗兰贝格咨询数据预计未来增速将进一步提升,CAGR达到25%,农产品冷链物流发展规划等数据显示肉类冷链流通率由2010年的15%上升到2015年的34%,未来这一比例仍将继续上升,冷链物流的快速增长打破低温肉制品运输的瓶颈,利于渠道的延伸于下沉,潜在的市场需求有望进一步转化为实际需求。

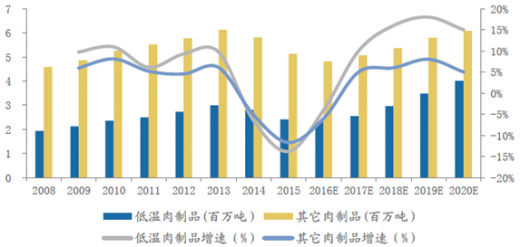

预计低温肉制品未来5年CAGR超过10%,占肉制品消费量的比例达到四成,低温肉制品的快速增长是鲜肉向肉制品升级以及肉制品结构升级的主要动力。我们认为,2017年下半年猪价下降与市场需求的回升,与2013年之前的条件相似,叠加中高收入人群消费能力的提升与冷链瓶颈的逐步打破,预计2017年猪价下降后低温肉制品的增速会超过2009-2013年10%左右的复合增速水平(除2011年受高猪价影响增速稍低),甚至超过15%,考虑到2016年猪价高企增速较低,预计未来5年CAGR超过10%,占肉制品总量的比例接近四成。

在低温肉制品快速增长的带动下,将逐步实现鲜肉向肉制品升级以及肉制品结构升级。结合我们对2017年猪价下降的判断以及对中高温肉制品3.5%复合增速以及低温肉制品10%复合增速的预计,预计未来5年肉制品消费量CAGR约6%,相对2010-2015年有大幅提升,主要源自2014-2015年大幅下滑后市场需求的回升,以及肉制品消费升级下低温肉制品的高速增长的带动。与2020年肉制品消费量将占猪肉消费总量的16%。

纯饮食消费向服务附加值的消费升级。服务附加值的消费升级包括餐饮业等,在满足饮食的基础上购买服务。在肉制品渠道中,餐饮渠道在中国占比仅15%,远低于美国的32%,是未来渠道转型的一大方向。

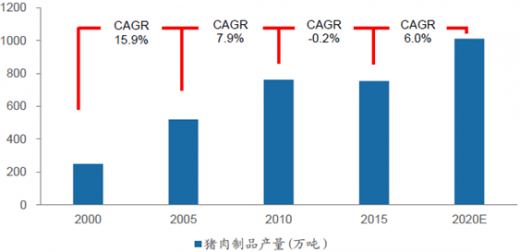

2008-2015年中国肉制品消费量及增速

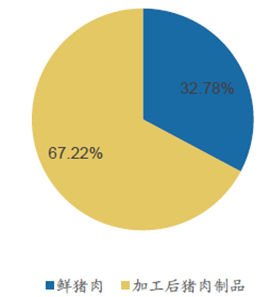

美国肉制品在肉类消费量中占比超过67%

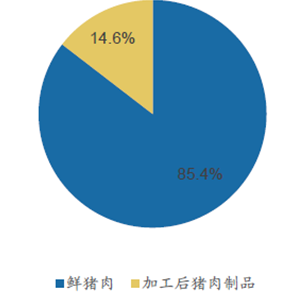

我国肉制品在肉类消费量中占比不足15%

日本肉制品消费中三大类低温肉制品占90%

我国低温肉制品仅占肉制品的33%

目前我国城镇居民人均可支配收入增长放缓,人口增长率降至0.5-1%。2005年后,肉制品消费量经历了前期的高速增长,量的需求得到较大程度的释放,到目前一直处于平稳增长期,对应日本肉制品行业的第二阶段。这个阶段多数人的肉制品需求量得到满足,量的增长主要来自低速增长的新增人口以及低收入人群可支配收入增长带来的消费量的提升,复合增速保持在个位数。

中国地域广阔消费习惯差异大,同时受制于冷链物流的发展,低温肉制品依然占比较低。肉制品消费结构的升级的延后,使我国肉制品的平稳发展期中高低温肉制品出现分化,低温肉制品在营养和口感上更好,更迎合健康诉求,随着我国冷链运输市场的快速发展打破冷链瓶颈,低温肉制品将逐步取代高温肉制品成为主流。

参考观研天下发布《2018-2023年中国肉制品产业市场竞争态势调查与投资前景规划预测报告》

低温肉制品营养和口感更好

肉类消费的消费升级主要有以下四个主要方向:猪肉消费向牛羊肉等其他肉类消费的升级,鲜肉消费向肉制品消费的升级,中高温肉制品向低温肉制品的消费升级,纯饮食消费向服务附加值的消费升级(如餐饮业等)。其中,低温肉制品的高速增长带动的鲜肉向肉制品的升级、中高温肉制品向低温肉制品的升级是主要升级方向。

与鲜肉消费和中高温肉制品消费相比,低温肉制品符合健康消费的趋势,未来增长的驱动因素除猪周期的影响以及市场需求恢复因素外,主要受益于居民健康消费意识的提升与中高层收入人群的快速增长带来的消费升级,以及冷链市场快速增长促进的低温肉制品渠道的延伸与下沉。具体来看,波士顿咨询显示,购买力最强的上层中产与富裕阶层(家庭月均收入12500以上)未来5年CAGR预计达到13.2%,具备消费升级潜力的中产和新兴中产阶级也将保持2.8%的稳定增长,中高层收入人群的增长确保了低温肉制品市场的潜在需求;冷链市场的规模近年来不断提升,罗兰贝格咨询数据预计未来增速将进一步提升,CAGR达到25%,农产品冷链物流发展规划等数据显示肉类冷链流通率由2010年的15%上升到2015年的34%,未来这一比例仍将继续上升,冷链物流的快速增长打破低温肉制品运输的瓶颈,利于渠道的延伸于下沉,潜在的市场需求有望进一步转化为实际需求。

我国冷链市场发展迅速,预计未来复合增速超25%

我国肉类冷链流通率近5 年由15%增至34%

未来5年中高收入人群将快速增长

未来5年低温肉制品CAGR超过10%,肉制品行业拐点出现在2017年

在低温肉制品快速增长的带动下,将逐步实现鲜肉向肉制品升级以及肉制品结构升级。结合我们对2017年猪价下降的判断以及对中高温肉制品3.5%复合增速以及低温肉制品10%复合增速的预计,预计未来5年肉制品消费量CAGR约6%,相对2010-2015年有大幅提升,主要源自2014-2015年大幅下滑后市场需求的回升,以及肉制品消费升级下低温肉制品的高速增长的带动。与2020年肉制品消费量将占猪肉消费总量的16%。

预计肉制品消费量未来5年CAGR约6%

纯饮食消费向服务附加值的消费升级。服务附加值的消费升级包括餐饮业等,在满足饮食的基础上购买服务。在肉制品渠道中,餐饮渠道在中国占比仅15%,远低于美国的32%,是未来渠道转型的一大方向。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。