2010 年 8 月-2012 年 3 月期间禽养殖板块股价以及鸡价上涨是由需求拉动的,我们先对行情启动前宏观经济及白羽肉鸡行业存栏情况进行分析。

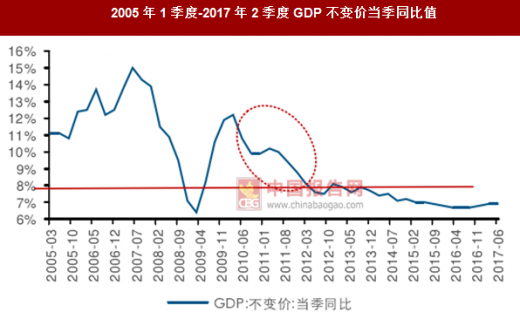

2010 年 8 月-2012 年 3 月间整个宏观经济表现为高增长,尽管 GDP 同比增速及 CPI较2007 年5 月-2008 年 10 月有所滑落,但整体来看处于历史高位,并且相对 2008-2009年经济危机期间提升明显,CPI 当月同比增速始终在 3.2%以上,GDP 当季同比增速始终在 8.1%以上。

参考中国报告网发布《2016-2022年中国畜禽养殖业行业市场监测与发展定位研究报告》

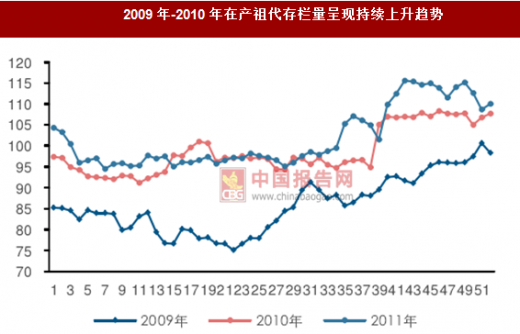

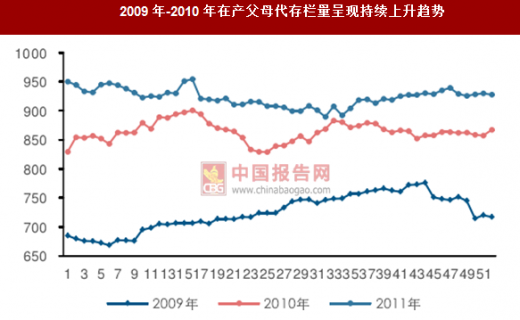

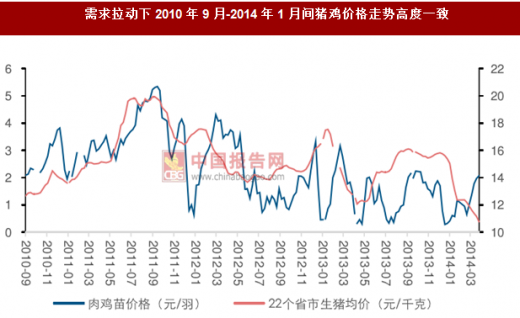

存栏方面,由于 2008-2009 年祖代鸡引种量连续增长,2009-2010 年在产祖代和父母代存栏量持续上行。 在供给增加的背景下,由于宏观经济高增长以及高通胀,以猪鸡为代表的农产品需求迎来持续增长,需求增长拉动下猪鸡价格迎来上涨并且二者走势表现出了高度的一致性。

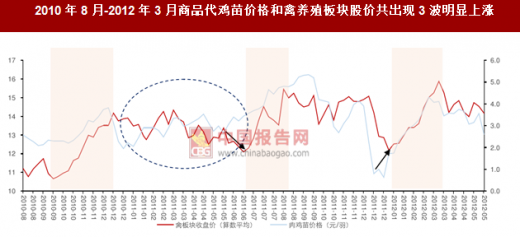

接下来我们再对 2010 年 8 月-2012 年 3 月股价表现具体分析,对应商品代肉鸡苗价格在这期间出现 3 波明显上涨,禽养殖板块股价在这期间也表现为 3 波明显上涨。

第一波:2010 年 9 月 24-2010 年 12 月 17 日,期间商品代鸡苗最高涨至 3.82 元/羽,最大涨幅 73.6%,禽养殖板块收盘价由 12.03 元涨至 14.79 亿元,涨幅为 22.9%。

第二波:2011 年 5 月 20 日-2011 年 9 月 16 日,期间商品代鸡苗价格由 2.66 元/羽涨至5.34 元/羽,涨幅 101%,禽养殖板块收盘价在这期间最大涨幅为 27.7%。

第三波:2011 年 12 月 30 日-2012 年 3 月 16 日,期间商品代鸡苗价格最高涨至 4.32元/羽,最高涨幅 586%,禽养殖板块收盘价期间最高涨幅 30.3%。

对比这三波商品代鸡苗价格的涨幅和上涨时间,可以看到对应期间商品代鸡苗价格最高涨幅逐渐扩大,禽养殖板块股价涨幅也是逐渐扩大的。

上涨起点上,有 2 次股价上涨是晚于鸡价上涨的,我们认为主要原因是此次鸡价上涨是由需求拉动的,市场认为后期鸡价上涨存在较大不确定性,因此在鸡价兑现上涨后股价才开始上涨。

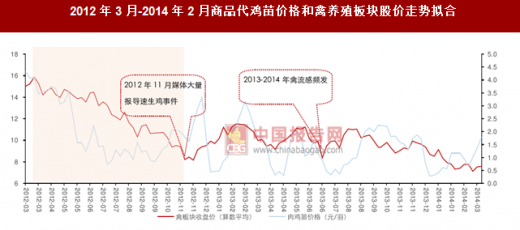

接下来我们再分析 2012 年 3 月至 2014 年 2 月禽养殖板块股价是如何下跌的。

同样对商品代鸡苗价格和禽养殖板块股价走势进行拟合,可以发现 2012 年 3 月-2014年 2 月间商品代鸡苗价格和禽养殖板块股价走势大致可以分为两个阶段:

第一阶段:2012 年 3 月 16 日-2012 年 11 月 16 日,禽养殖板块股价伴随着商品代鸡苗价格下跌而下跌,期间商品代鸡苗价格共下跌了 56.2%,禽养殖板块收盘价共下跌了48.3%。造成商品代鸡苗价格下跌的主要原因有:

1、供给方面,2011 年祖代鸡引种量大幅增加,达到 121 万套,远超过行业供需平衡所需的祖代鸡供给量;2、需求方面,2012 年 3 月以后经济增速放缓,GDP 同比增速跌破 8%进入 7%时代,通胀率也进入低位区间,CPI 当月同比值相对前期明显下降,经济增速放缓及通胀率下降使得鸡肉需求下滑。

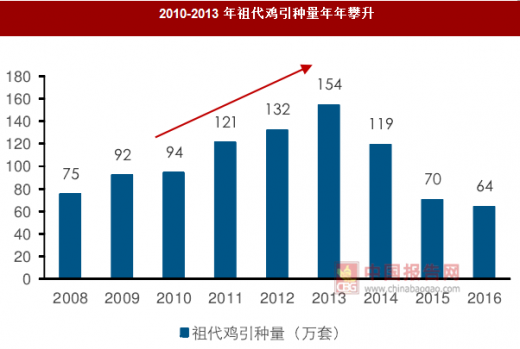

第二阶段:2012 年 11 月 17 日-2014 年 2 月,期间商品代鸡苗价格持续低迷,一方面是由于 2011-2013 年间祖代鸡引种量年年攀升,分别达到 121、132、154 万套,另一方面是由于 2012 年 11 月媒体大量速生鸡事件以及 2013-2014 年持续的禽流感也对消费造成较大打击。

期间商品代鸡苗价格出现四次反弹,与之对应的禽养殖板块也出现四波反弹,但不同于鸡价低位震荡,禽养殖板块股价整体呈现震荡下行趋势。

造成二者差异的主要原因是祖代鸡产能严重过剩背景下市场认为后期鸡价大概率将持续下滑,鸡价的悲观预期反应到股价层面上表现为禽养殖板块股价在鸡价低位震荡过程中持续下滑。

2010 年 8 月-2012 年 3 月间整个宏观经济表现为高增长,尽管 GDP 同比增速及 CPI较2007 年5 月-2008 年 10 月有所滑落,但整体来看处于历史高位,并且相对 2008-2009年经济危机期间提升明显,CPI 当月同比增速始终在 3.2%以上,GDP 当季同比增速始终在 8.1%以上。

参考中国报告网发布《2016-2022年中国畜禽养殖业行业市场监测与发展定位研究报告》

存栏方面,由于 2008-2009 年祖代鸡引种量连续增长,2009-2010 年在产祖代和父母代存栏量持续上行。 在供给增加的背景下,由于宏观经济高增长以及高通胀,以猪鸡为代表的农产品需求迎来持续增长,需求增长拉动下猪鸡价格迎来上涨并且二者走势表现出了高度的一致性。

2005 年 1 月-2017 年 6 月 CPI 当月同比值

数据来源:中国统计数据库

2005 年 1 季度-2017 年 2 季度 GDP 不变价当季同比值

数据来源:中国统计数据库

2009 年-2010 年在产祖代存栏量呈现持续上升趋势

数据来源:中国统计数据库

2009 年-2010 年在产父母代存栏量呈现持续上升趋势

数据来源:中国统计数据库

需求拉动下 2010 年 9 月-2014 年 1 月间猪鸡价格走势高度一致

数据来源:中国统计数据库

接下来我们再对 2010 年 8 月-2012 年 3 月股价表现具体分析,对应商品代肉鸡苗价格在这期间出现 3 波明显上涨,禽养殖板块股价在这期间也表现为 3 波明显上涨。

第一波:2010 年 9 月 24-2010 年 12 月 17 日,期间商品代鸡苗最高涨至 3.82 元/羽,最大涨幅 73.6%,禽养殖板块收盘价由 12.03 元涨至 14.79 亿元,涨幅为 22.9%。

第二波:2011 年 5 月 20 日-2011 年 9 月 16 日,期间商品代鸡苗价格由 2.66 元/羽涨至5.34 元/羽,涨幅 101%,禽养殖板块收盘价在这期间最大涨幅为 27.7%。

第三波:2011 年 12 月 30 日-2012 年 3 月 16 日,期间商品代鸡苗价格最高涨至 4.32元/羽,最高涨幅 586%,禽养殖板块收盘价期间最高涨幅 30.3%。

对比这三波商品代鸡苗价格的涨幅和上涨时间,可以看到对应期间商品代鸡苗价格最高涨幅逐渐扩大,禽养殖板块股价涨幅也是逐渐扩大的。

上涨起点上,有 2 次股价上涨是晚于鸡价上涨的,我们认为主要原因是此次鸡价上涨是由需求拉动的,市场认为后期鸡价上涨存在较大不确定性,因此在鸡价兑现上涨后股价才开始上涨。

2010 年 8 月-2012 年 3 月商品代鸡苗价格和禽养殖板块股价共出现 3 波明显上涨

数据来源:中国统计数据库

接下来我们再分析 2012 年 3 月至 2014 年 2 月禽养殖板块股价是如何下跌的。

同样对商品代鸡苗价格和禽养殖板块股价走势进行拟合,可以发现 2012 年 3 月-2014年 2 月间商品代鸡苗价格和禽养殖板块股价走势大致可以分为两个阶段:

第一阶段:2012 年 3 月 16 日-2012 年 11 月 16 日,禽养殖板块股价伴随着商品代鸡苗价格下跌而下跌,期间商品代鸡苗价格共下跌了 56.2%,禽养殖板块收盘价共下跌了48.3%。造成商品代鸡苗价格下跌的主要原因有:

1、供给方面,2011 年祖代鸡引种量大幅增加,达到 121 万套,远超过行业供需平衡所需的祖代鸡供给量;2、需求方面,2012 年 3 月以后经济增速放缓,GDP 同比增速跌破 8%进入 7%时代,通胀率也进入低位区间,CPI 当月同比值相对前期明显下降,经济增速放缓及通胀率下降使得鸡肉需求下滑。

第二阶段:2012 年 11 月 17 日-2014 年 2 月,期间商品代鸡苗价格持续低迷,一方面是由于 2011-2013 年间祖代鸡引种量年年攀升,分别达到 121、132、154 万套,另一方面是由于 2012 年 11 月媒体大量速生鸡事件以及 2013-2014 年持续的禽流感也对消费造成较大打击。

期间商品代鸡苗价格出现四次反弹,与之对应的禽养殖板块也出现四波反弹,但不同于鸡价低位震荡,禽养殖板块股价整体呈现震荡下行趋势。

造成二者差异的主要原因是祖代鸡产能严重过剩背景下市场认为后期鸡价大概率将持续下滑,鸡价的悲观预期反应到股价层面上表现为禽养殖板块股价在鸡价低位震荡过程中持续下滑。

2012 年 3 月-2014 年 2 月商品代鸡苗价格和禽养殖板块股价走势拟合

数据来源:中国统计数据库

2010-2013 年祖代鸡引种量年年攀升

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。