2015 年 9 月-2016 年 8 月间禽养殖板块股价以及鸡价上涨是由供给收缩推动的,我们先对行情启动前宏观经济及白羽肉鸡行业存栏情况进行分析。

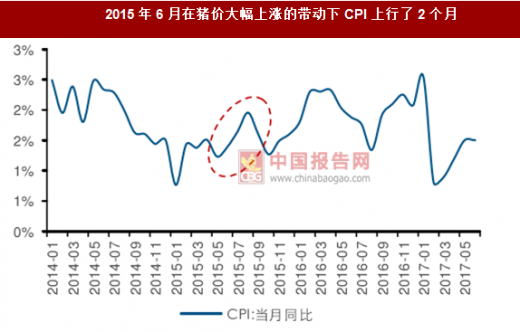

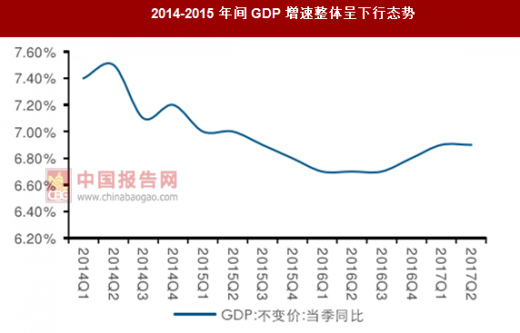

2014-2015 年间 GDP 增速整体呈下行态势,2015 年宏观经济增长进入新常态,GDP增速全年在 7%及以下。通胀率方面,2015 年 6 月在猪价大幅上涨的带动下 CPI 上行了 2 个月,但随后又开始下滑。

参考中国报告网发布《2017-2022年中国肉鸡养殖市场发展态势及投资价值分析报告》

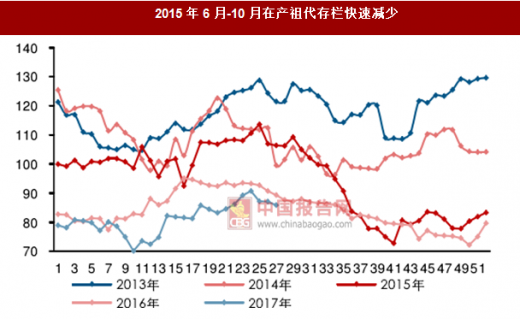

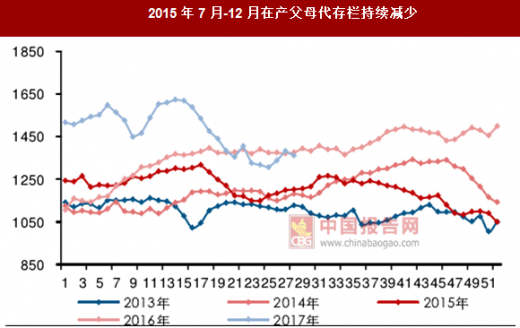

存栏方面,受鸡价持续低迷使得行业主动去产能以及美国封关影响,在产祖代鸡存栏在2015 年 6 月份开始快速下降,2015 年第 25 周-41 周间在产祖代存栏量由 113.62 万套减少至 72.66 万套,减少比例为 36.05%,在产父母代存栏在 7 月份也开始减少,2015年第 32 周-52 周间在产父母代存栏量由 1265.55 万套减少至 7049.23 万套,减少比例为 17.09%。

宏观经济增速放缓以及通胀率未出现明显上涨使得这一阶段需求对农产品价格难有贡献,这一点从 2015 年 1 月-2017 年 1 月间猪鸡价格相关性较弱也可以得到验证(上轮需求拉动的行情中猪鸡价格走势高度相关),供给收缩是驱动此轮鸡价和股价上涨的最主要因素。

对 2015 年 9 月-2017 年 6 月整个禽养殖板块股价进行复盘,得到的主要结论为在供给收缩的板块性行情中,祖代鸡引种量是判断长期供给的核心指标,但由于强制换羽和延迟淘汰祖代鸡引种量的减少并不必然会带来下游商品代鸡苗和毛鸡价格的上涨,在产父母代种鸡存栏量作为离商品代最近的产能指标需要重点跟踪,在产父母代存栏量的持续下降是祖代产能收缩逻辑下股价上涨能够持续的必要条件。

接下来具体分析 2015 年 9 月-2016 年 8 月间禽养殖板块是为何上涨的。

第一个阶段(2015 年 9 月 2 日-2015 年 12 月 25 日):主要引种国美法集体封关导致的祖代鸡产能收缩逻辑下禽养殖板块股价大幅上涨。2015 年初美国封关后我国祖代鸡引种几乎全部来自法国(很少量来自新西兰),截止 2015 年 10 月份祖代鸡引种量 67 万套,市场普遍预期 2015 年全年引种量相比 2014 年 119 万套将大幅减少。11 月下旬法国也因高致病性禽流感封关,至此两大主要祖代鸡引种国全部封关,祖代引种收缩逻辑持续发酵下股价迎来第一波上涨,期间禽养殖板块股价涨幅 98.4%,祖代鸡引种龙头益生股份涨幅最大。

第二个阶段(2016 年 1 月 15 日-3 月 4 日):鸡苗价格暴涨重启禽养殖板块投资机会。2016 年开年起商品代肉鸡苗价格快速上行,2 月下旬起白羽肉鸡价格也跟随快速上涨,期间肉鸡苗价格最大涨幅 454%,最高价格 5.54 元/羽,突破 11 年价格高点 5.34 元/羽,肉毛鸡价格最大涨幅 43%,最高价格 9.74 元/公斤,在鸡价上涨拉动下禽养殖板块迎来第二波行情,期间板块股价上涨 49.3%,主营商品代鸡苗的民和股份涨幅最大。

第三个阶段(2016 年 3 月 11 日-3 月 31 日):CPI 处于高位,鸡价大幅调整背景下禽养殖板块股价罕见上行。3 月 11 日鸡苗和肉鸡价格达到近两年历史高点后快速回落,从 3月 11 日到 3 月低短短 20 天内鸡苗价格下跌 34.5%、肉鸡价格下跌 18.3%,但在这期间禽养殖板块股价逆势上涨 19.2%,原因在于 3 月份蔬菜和猪肉价格高位运行,在此带动下 2016 年 3 月 CPI 同比处于高位。

第四个阶段(2016 年 6 月 24 日-8 月 5 日):禽流感持续爆发导致复关时间进一步延后,板块引种受限逻辑进一步强化带来股价上行。荷兰 6 月 10 日,美国 7 月 1 日、7 月 10日相继公告发生低致病性禽流感,法国 7 月 11、13、19 日相继发生高致病性禽流感,禽流感持续发生使得预期复关时间持续后延,全年祖代鸡引种预计量不断下调,供给收缩逻辑进一步深化,期间禽养殖板块股价上涨 22.9%。

我们再分析 2016 年 8 月-2017 年 6 月间禽产业板块是如何下跌的。

第一个阶段(2016 年 8 月 6 日-2016 年 10 月 17 日):西班牙于 7 月复关,祖代鸡预计引种量上调背景下禽养殖板块股价进入下行期。本轮鸡价上行和禽产链股价大涨源于美法封关导致的祖代鸡引种受限即禽链上游产能收缩,2016 年上半年仅新西兰向中国供种,1-6 月份行业祖代鸡总引种量为 11 万套,跟据新西兰的产能情况市场预期 2016 年全国祖代鸡引种量仅 35 万套,但 7 月份西班牙开始向中国供种,市场对于 2016 年全年引种量上升至 50 万套,引种受限逻辑首次受到破坏,因此尽管期间商品代鸡苗价格最高涨到 4.07 元/羽,整个禽养殖板块股价下滑 21.1%。

第二个阶段(2016 年 11 月 7 日-2017 年 2 月 20 日):四季度祖代鸡引种量超预期以及益生引进曾祖代鸡使得供给收缩逻辑破坏,禽养殖板块股价快速下滑。继 7 月份新西兰复关后 10 月份波兰开始供种,整个四季度祖代鸡引种量达到 37.4 万套,2017 年全年祖代鸡引种量达到 63.6 万套,超出之前市场预期,并且 2016 年 11 月 25 日益生公告其于 10 月份从波兰处引入 4000 多套哈伯德曾祖代鸡,12 月份各祖代鸡企业上报给白羽肉鸡协会的 2017 年引种计划合计达到 100 万套,祖代鸡供给收缩逻辑彻底遭到破坏,禽养殖板块股价快速下滑,下滑幅度达到 38.8%。

第三个阶段(2017 年 3 月 7 日-2017 年 6 月 1 日):在产父母代存栏持续高位以及禽流感导致终端需求下滑导致商品代鸡苗价格持续低迷,禽养殖板块继续探底。由于 2016年行业普遍看好今年上半年商品代行情,9、10 月份父母代种鸡大量换羽,导致 12 月份起在产父母代存栏及商品代鸡苗供给增加,1-4 月份在产父母代存栏持续上行并且达到 2013 年以来最高值,同时终端需求受 H7N9 影响大幅下滑,二者共同作用下肉鸡供给大量过剩,上半年禽链整体陷入低迷行情,3-5 月份商品代鸡苗平均价格仅 1.02 元/羽,持续低迷行情下禽养殖板块继续探底,期间股价共下跌了 42.7%。

可以看到整个禽养殖板块股价下跌是由预计引种量不断超预期以及商品代鸡苗和毛鸡价格不及预期推动的,本轮禽养殖板块行情因祖代鸡供给收缩逻辑而起因逻辑破坏而终。

2014-2015 年间 GDP 增速整体呈下行态势,2015 年宏观经济增长进入新常态,GDP增速全年在 7%及以下。通胀率方面,2015 年 6 月在猪价大幅上涨的带动下 CPI 上行了 2 个月,但随后又开始下滑。

参考中国报告网发布《2017-2022年中国肉鸡养殖市场发展态势及投资价值分析报告》

存栏方面,受鸡价持续低迷使得行业主动去产能以及美国封关影响,在产祖代鸡存栏在2015 年 6 月份开始快速下降,2015 年第 25 周-41 周间在产祖代存栏量由 113.62 万套减少至 72.66 万套,减少比例为 36.05%,在产父母代存栏在 7 月份也开始减少,2015年第 32 周-52 周间在产父母代存栏量由 1265.55 万套减少至 7049.23 万套,减少比例为 17.09%。

宏观经济增速放缓以及通胀率未出现明显上涨使得这一阶段需求对农产品价格难有贡献,这一点从 2015 年 1 月-2017 年 1 月间猪鸡价格相关性较弱也可以得到验证(上轮需求拉动的行情中猪鸡价格走势高度相关),供给收缩是驱动此轮鸡价和股价上涨的最主要因素。

对 2015 年 9 月-2017 年 6 月整个禽养殖板块股价进行复盘,得到的主要结论为在供给收缩的板块性行情中,祖代鸡引种量是判断长期供给的核心指标,但由于强制换羽和延迟淘汰祖代鸡引种量的减少并不必然会带来下游商品代鸡苗和毛鸡价格的上涨,在产父母代种鸡存栏量作为离商品代最近的产能指标需要重点跟踪,在产父母代存栏量的持续下降是祖代产能收缩逻辑下股价上涨能够持续的必要条件。

2015 年 6 月-10 月在产祖代存栏快速减少

数据来源:中国统计数据库

2015 年 7 月-12 月在产父母代存栏持续减少

数据来源:中国统计数据库

2015 年 6 月在猪价大幅上涨的带动下 CPI 上行了 2 个月

数据来源:中国统计数据库

2014-2015 年间 GDP 增速整体呈下行态势

数据来源:中国统计数据库

2015 年 1 月-2017 年 1 月间猪鸡价格相关性较弱

数据来源:中国统计数据库

接下来具体分析 2015 年 9 月-2016 年 8 月间禽养殖板块是为何上涨的。

第一个阶段(2015 年 9 月 2 日-2015 年 12 月 25 日):主要引种国美法集体封关导致的祖代鸡产能收缩逻辑下禽养殖板块股价大幅上涨。2015 年初美国封关后我国祖代鸡引种几乎全部来自法国(很少量来自新西兰),截止 2015 年 10 月份祖代鸡引种量 67 万套,市场普遍预期 2015 年全年引种量相比 2014 年 119 万套将大幅减少。11 月下旬法国也因高致病性禽流感封关,至此两大主要祖代鸡引种国全部封关,祖代引种收缩逻辑持续发酵下股价迎来第一波上涨,期间禽养殖板块股价涨幅 98.4%,祖代鸡引种龙头益生股份涨幅最大。

第二个阶段(2016 年 1 月 15 日-3 月 4 日):鸡苗价格暴涨重启禽养殖板块投资机会。2016 年开年起商品代肉鸡苗价格快速上行,2 月下旬起白羽肉鸡价格也跟随快速上涨,期间肉鸡苗价格最大涨幅 454%,最高价格 5.54 元/羽,突破 11 年价格高点 5.34 元/羽,肉毛鸡价格最大涨幅 43%,最高价格 9.74 元/公斤,在鸡价上涨拉动下禽养殖板块迎来第二波行情,期间板块股价上涨 49.3%,主营商品代鸡苗的民和股份涨幅最大。

第三个阶段(2016 年 3 月 11 日-3 月 31 日):CPI 处于高位,鸡价大幅调整背景下禽养殖板块股价罕见上行。3 月 11 日鸡苗和肉鸡价格达到近两年历史高点后快速回落,从 3月 11 日到 3 月低短短 20 天内鸡苗价格下跌 34.5%、肉鸡价格下跌 18.3%,但在这期间禽养殖板块股价逆势上涨 19.2%,原因在于 3 月份蔬菜和猪肉价格高位运行,在此带动下 2016 年 3 月 CPI 同比处于高位。

第四个阶段(2016 年 6 月 24 日-8 月 5 日):禽流感持续爆发导致复关时间进一步延后,板块引种受限逻辑进一步强化带来股价上行。荷兰 6 月 10 日,美国 7 月 1 日、7 月 10日相继公告发生低致病性禽流感,法国 7 月 11、13、19 日相继发生高致病性禽流感,禽流感持续发生使得预期复关时间持续后延,全年祖代鸡引种预计量不断下调,供给收缩逻辑进一步深化,期间禽养殖板块股价上涨 22.9%。

2015 年 9 月-2016 年 8 月禽养殖板块股价驱动因素分析

数据来源:中国统计数据库

2015 年 11 月-2016 年 8 月美法荷禽流感疫情概况

资料来源:中国报告网整理

我们再分析 2016 年 8 月-2017 年 6 月间禽产业板块是如何下跌的。

第一个阶段(2016 年 8 月 6 日-2016 年 10 月 17 日):西班牙于 7 月复关,祖代鸡预计引种量上调背景下禽养殖板块股价进入下行期。本轮鸡价上行和禽产链股价大涨源于美法封关导致的祖代鸡引种受限即禽链上游产能收缩,2016 年上半年仅新西兰向中国供种,1-6 月份行业祖代鸡总引种量为 11 万套,跟据新西兰的产能情况市场预期 2016 年全国祖代鸡引种量仅 35 万套,但 7 月份西班牙开始向中国供种,市场对于 2016 年全年引种量上升至 50 万套,引种受限逻辑首次受到破坏,因此尽管期间商品代鸡苗价格最高涨到 4.07 元/羽,整个禽养殖板块股价下滑 21.1%。

第二个阶段(2016 年 11 月 7 日-2017 年 2 月 20 日):四季度祖代鸡引种量超预期以及益生引进曾祖代鸡使得供给收缩逻辑破坏,禽养殖板块股价快速下滑。继 7 月份新西兰复关后 10 月份波兰开始供种,整个四季度祖代鸡引种量达到 37.4 万套,2017 年全年祖代鸡引种量达到 63.6 万套,超出之前市场预期,并且 2016 年 11 月 25 日益生公告其于 10 月份从波兰处引入 4000 多套哈伯德曾祖代鸡,12 月份各祖代鸡企业上报给白羽肉鸡协会的 2017 年引种计划合计达到 100 万套,祖代鸡供给收缩逻辑彻底遭到破坏,禽养殖板块股价快速下滑,下滑幅度达到 38.8%。

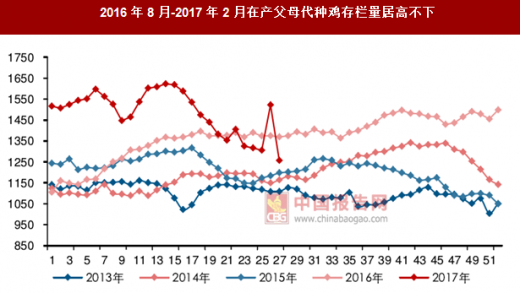

第三个阶段(2017 年 3 月 7 日-2017 年 6 月 1 日):在产父母代存栏持续高位以及禽流感导致终端需求下滑导致商品代鸡苗价格持续低迷,禽养殖板块继续探底。由于 2016年行业普遍看好今年上半年商品代行情,9、10 月份父母代种鸡大量换羽,导致 12 月份起在产父母代存栏及商品代鸡苗供给增加,1-4 月份在产父母代存栏持续上行并且达到 2013 年以来最高值,同时终端需求受 H7N9 影响大幅下滑,二者共同作用下肉鸡供给大量过剩,上半年禽链整体陷入低迷行情,3-5 月份商品代鸡苗平均价格仅 1.02 元/羽,持续低迷行情下禽养殖板块继续探底,期间股价共下跌了 42.7%。

可以看到整个禽养殖板块股价下跌是由预计引种量不断超预期以及商品代鸡苗和毛鸡价格不及预期推动的,本轮禽养殖板块行情因祖代鸡供给收缩逻辑而起因逻辑破坏而终。

2016 年 8 月-2017 年 6 月禽养殖板块股价与商品代鸡苗价格拟合

数据来源:中国统计数据库

2016 年 8 月-2017 年 2 月在产父母代种鸡存栏量居高不下

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。