1、我国食用菌工厂化比例处于低位

我国工厂化产能在过去十年快速增长,短期下降不影响长期上升态势。

80年代我国从欧洲引入生产线,开始了大陆地区食用菌工厂化的栽培,但产量一直处于较低水平。

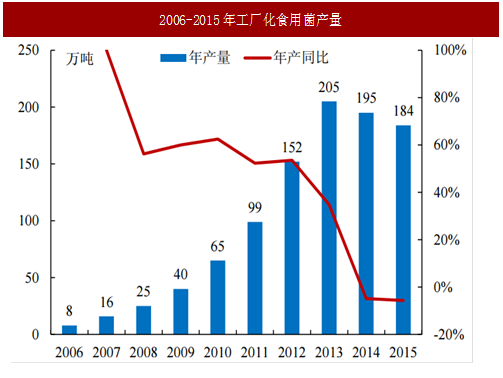

近十年,随着国内经济繁荣和居民收入水平快速提高,工厂化产能快速增长:2006至2015年工厂化产量从8万吨增长到184万吨,规模增长23倍,年复合增长率约41.68%。

2014年开始工厂化产量出现下降,这与我国当前经济形势和短期内工厂化产能过度释放有关,工厂化生产替代传统生产是大趋势,短期下降不影响长期增长态势。

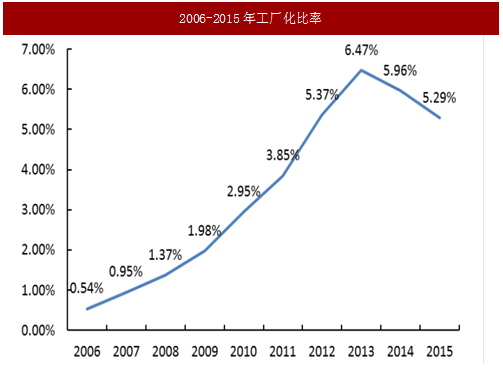

我国工厂化比例增长较快,但仍处于较低水平,其量级受工厂化品种较为单一、市场容量相对有限的制约。

2006年我国工厂化食用菌产量仅占0.54%,2015年增长至5.29%。与行业成熟国家市场相比,我国工厂化比例仍处于较低水平,但这一比例的增长目前一定程度上受到适宜工厂化生产的食用菌品种有限这一因素的制约。

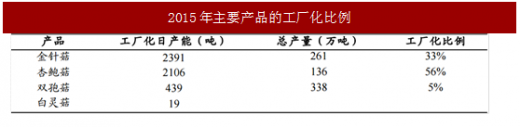

2015年,我国工厂化日产量前三的品种分别是金针菇(2391吨)、杏鲍菇(2106吨)和双孢菇(439吨),其他菇类如海鲜菇、白玉蟹味菇的品种日产量也超过了180吨。

这三个品种消费量分别排第4、第7和第5,三者相加的总和仍低于排名第一的香菇。而香菇由于成本收益比过低等原因,在现阶段不适合工厂化种植。市场容量的相对有限在短期内制约着行业整体工厂化比例的提高。

短期内行业整体工厂化比例还受到培育技术的制约。

以香菇为例,其工厂化进程受到专用菌种、工艺流程以及设备制造三大核心要素的限制。但对工厂化技术已经成熟的品种而言,农户产品由于存在产量受季节影响较大、技术落后、质量较差、销售半径有限等缺点,这些品种的工厂化比率将进一步提高,并有可能达到日韩等国的高工厂化比率。

目前工厂化技术最成熟的产品是金针菇,工厂化比例达到33%(2015年),大幅领先于行业整体水平;其次是杏鲍菇,工厂化比例高达70%,接近发达国家水平。

长期来看,产业技术的改进和创新将提高行业整体工厂化比例。

2、行业产能分散,产能整合利好龙头企业

厂家数目降低,优胜劣汰有益于行业健康发展。

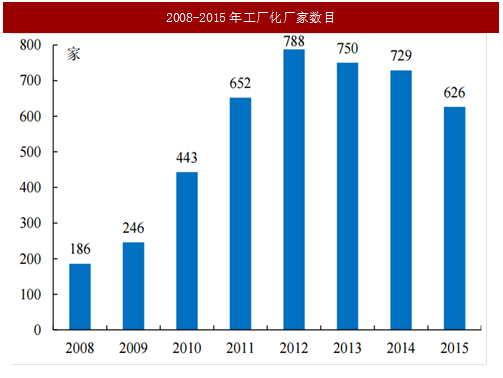

近年来受到高利润率的驱动以及国家与地方惠农政策的影响,大量的投资进入食用菌工厂化生产领域,各个厂商加速扩张产能,众多中小企业进入该领域。2012年全国食用菌工厂化生产厂商达到峰值788家,较2008年的186家增长了4倍多。

2012年后由于竞争加剧,工厂化产品价格承压,部分高成本低收益厂商开始退出,厂家数目连续下降,从长远角度来看,厂商间的优胜劣汰有益于行业健康发展。

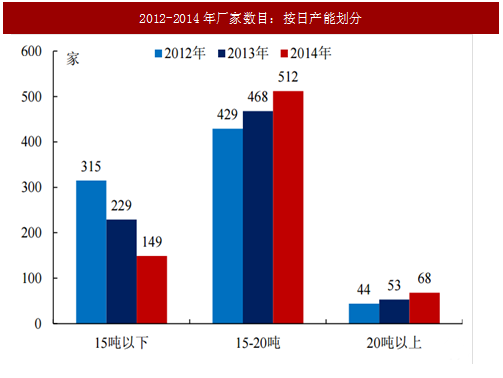

中小厂商数目超过90%,规模化生产成为趋势。

2012至2014年日产20吨以下的中小厂数目占比逐渐降低,分别为94.41%、92.93%和90.67%,反映了行业内产能整合加速:日产15吨以下的小厂数目腰斩,而15-20吨的中等规模和20吨以上的大型厂商数目则出现不同程度的上升,厂均产能逐年提高,规模化生产成为趋势。

主要厂商市场占有率提升,产能集中利好龙头。

以金针菇产品为例,行业产能第一的雪榕生物目前的日产能为440吨,其中金针菇日产能394吨,约占全国同期产能的13.03%,而这一数据在2014年仅为3.35%。行业产能正在从分散走向集中。

2012年以来,竞争力较弱的企业退出的同时,行业龙头如雪榕生物、众兴菌业则通过并购、新建生产线、技术升级三管齐下扩张产,行业内产能整合有利于龙头企业迅速占领市场。

3、行业内主要厂商盈利能力和成长能力优秀

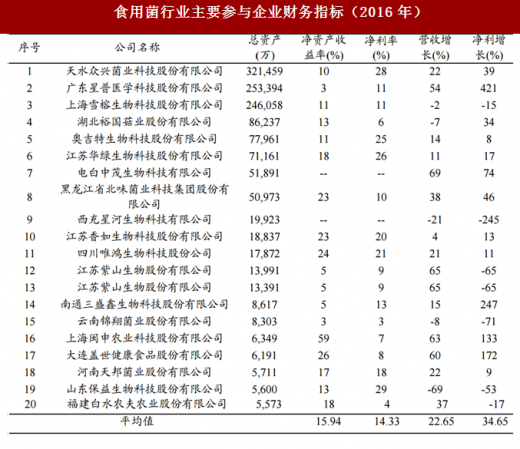

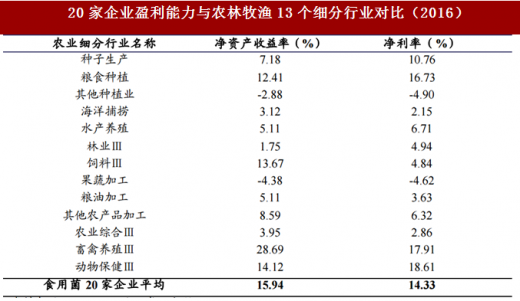

行业内主要厂商盈利和成长能力优秀。

从食用菌行业参与企业2016年的财务信息来看,行业内资产规模较大的20家企业净资产收益率平均为15.94%,仅次于畜禽养殖,净利率平均为14.33%,说明行业大厂商盈利能力较好。

从成长性来看,这20家厂商的营业收入增长率平均为22.65%,净利润增长率平均为34.65%,增长十分强劲。

我国工厂化产能在过去十年快速增长,短期下降不影响长期上升态势。

80年代我国从欧洲引入生产线,开始了大陆地区食用菌工厂化的栽培,但产量一直处于较低水平。

近十年,随着国内经济繁荣和居民收入水平快速提高,工厂化产能快速增长:2006至2015年工厂化产量从8万吨增长到184万吨,规模增长23倍,年复合增长率约41.68%。

2014年开始工厂化产量出现下降,这与我国当前经济形势和短期内工厂化产能过度释放有关,工厂化生产替代传统生产是大趋势,短期下降不影响长期增长态势。

我国工厂化比例增长较快,但仍处于较低水平,其量级受工厂化品种较为单一、市场容量相对有限的制约。

2006年我国工厂化食用菌产量仅占0.54%,2015年增长至5.29%。与行业成熟国家市场相比,我国工厂化比例仍处于较低水平,但这一比例的增长目前一定程度上受到适宜工厂化生产的食用菌品种有限这一因素的制约。

2015年,我国工厂化日产量前三的品种分别是金针菇(2391吨)、杏鲍菇(2106吨)和双孢菇(439吨),其他菇类如海鲜菇、白玉蟹味菇的品种日产量也超过了180吨。

这三个品种消费量分别排第4、第7和第5,三者相加的总和仍低于排名第一的香菇。而香菇由于成本收益比过低等原因,在现阶段不适合工厂化种植。市场容量的相对有限在短期内制约着行业整体工厂化比例的提高。

图:2006-2015年工厂化食用菌产量

图:2006-2015年工厂化比率

短期内行业整体工厂化比例还受到培育技术的制约。

以香菇为例,其工厂化进程受到专用菌种、工艺流程以及设备制造三大核心要素的限制。但对工厂化技术已经成熟的品种而言,农户产品由于存在产量受季节影响较大、技术落后、质量较差、销售半径有限等缺点,这些品种的工厂化比率将进一步提高,并有可能达到日韩等国的高工厂化比率。

目前工厂化技术最成熟的产品是金针菇,工厂化比例达到33%(2015年),大幅领先于行业整体水平;其次是杏鲍菇,工厂化比例高达70%,接近发达国家水平。

表:2015年主要产品的工厂化比例

长期来看,产业技术的改进和创新将提高行业整体工厂化比例。

参考中国报告网发布《2018-2023年中国食用菌市场运营态势与投资趋势研究报告》

我国农户生产占主流的产品通常是不易工厂化的品种,这些品种投入产出比较低,投资效益较差。根据日本的经验,物价上涨和劳动力成本增加将增加农户生产成本,具备技术优势的企业通过大规模生产在单位成本和质量上均优于农户,农户产品占比将继续降低。2、行业产能分散,产能整合利好龙头企业

厂家数目降低,优胜劣汰有益于行业健康发展。

近年来受到高利润率的驱动以及国家与地方惠农政策的影响,大量的投资进入食用菌工厂化生产领域,各个厂商加速扩张产能,众多中小企业进入该领域。2012年全国食用菌工厂化生产厂商达到峰值788家,较2008年的186家增长了4倍多。

2012年后由于竞争加剧,工厂化产品价格承压,部分高成本低收益厂商开始退出,厂家数目连续下降,从长远角度来看,厂商间的优胜劣汰有益于行业健康发展。

中小厂商数目超过90%,规模化生产成为趋势。

2012至2014年日产20吨以下的中小厂数目占比逐渐降低,分别为94.41%、92.93%和90.67%,反映了行业内产能整合加速:日产15吨以下的小厂数目腰斩,而15-20吨的中等规模和20吨以上的大型厂商数目则出现不同程度的上升,厂均产能逐年提高,规模化生产成为趋势。

主要厂商市场占有率提升,产能集中利好龙头。

以金针菇产品为例,行业产能第一的雪榕生物目前的日产能为440吨,其中金针菇日产能394吨,约占全国同期产能的13.03%,而这一数据在2014年仅为3.35%。行业产能正在从分散走向集中。

2012年以来,竞争力较弱的企业退出的同时,行业龙头如雪榕生物、众兴菌业则通过并购、新建生产线、技术升级三管齐下扩张产,行业内产能整合有利于龙头企业迅速占领市场。

图:2008-2015年工厂化厂家数目

图:2012-2014年厂家数目:按日产能划分

3、行业内主要厂商盈利能力和成长能力优秀

行业内主要厂商盈利和成长能力优秀。

从食用菌行业参与企业2016年的财务信息来看,行业内资产规模较大的20家企业净资产收益率平均为15.94%,仅次于畜禽养殖,净利率平均为14.33%,说明行业大厂商盈利能力较好。

从成长性来看,这20家厂商的营业收入增长率平均为22.65%,净利润增长率平均为34.65%,增长十分强劲。

表:食用菌行业主要参与企业财务指标(2016年)

表:20家企业盈利能力与农林牧渔13个细分行业对比(2016)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。