重点关注饲料、动物疫苗、制种板块的向上行情

2H17年建议关注饲料、动物疫苗、制种板块,核心逻辑在于:

饲料:猪周期步入明确的补产能阶段,预计未来一年生猪补栏持续,利好饲料需求,带动饲料企业销量及业绩同比回升。

同时,3Q17水产饲料进入销售旺季,预计水产品价格维持高位,支撑水产饲料销量增长。长期看,饲料企业规模化和产业链一体化是两条发展主线,龙头企业优势明显,业绩增速将显著超越行业平均。

动物疫苗:动物疫苗企业客户结构偏向中大型猪场,在本轮补栏周期中,大型养殖场速度明显快于行业平均,这将直接提升动物疫苗需求,动物疫苗企业销量及业绩有望高增长。

从长期看,养殖业整体防疫意识提升,同时生猪规模化趋势明确,动物疫苗企业长期成长空间较大,而市场苗龙头及转型市场苗的企业更有机会。

制种:本年水稻价格仍以收储价为底,不存在大幅下跌可能,水稻制种企业经营稳定,龙头企业具有明显优势。

玉米价格已处于周期底部,预计后市价格中枢稳步向上。当前玉米种企股价跌幅较多,随着玉米价格上涨、行业环境改善,玉米种企面临的市场悲观预期将有修复空间。从长期看,农业供给侧结构性改革有望推动生物育种技术发展,种企龙头具有跨越式发展的机会。

上游(农业):看好饲料、动物疫苗、制种行业

建议投资者关注饲料、动物疫苗、制种板块投资机会:

饲料:目前能繁母猪存栏/生猪存栏低于五年均值17.2%/14.1%,且多项侧面指标反映生猪补栏已经开启,包括超大养殖场补栏加速、饲料产量回升及高企母猪价格暗含的乐观补栏情绪。

我们认为在未来一年内生猪补栏进程仍可持续,利好饲料企业销量增加,推荐大北农(002385.SZ)、禾丰牧业(603609.SH),同时,本年水产品价格走高,预计3Q17仍维持高位。

水产品价格较高利好水产饲料旺季销售,推荐海大集团(002311.SZ)。

动物疫苗:生猪补栏将提升动物防疫需求,动物疫苗销量因此提升。动物疫苗企业客户结构更加偏向大型养殖场,大型养殖场的快速补栏将直接兑现出疫苗销量提升。

从长期看,生猪养殖规模化提升明确,行业整体防疫意识提高,动物疫苗企业长期成长空间仍然较大,看好市场苗龙头及向市场苗转型的猪用疫苗企业,推荐生物股份(600201.SH)、中牧股份(600195.SH)。

制种:水稻价格继续受收储政策保护,价格中枢稳定;玉米价格在经历两年趋势下行后,当前已处周期底部,未来价格中枢有望提升,玉米种企的悲观市场预期有修复空间。

同时,农业供给侧改革背景下,生物育种技术发展将提速,行业整体效率提升;而长期看,转基因制种技术将推动行业跨越发展。推荐种企龙头隆平高科(000998.SZ)、登海种业(002041.SZ)。

猪价仍有下行空间,肉制品企业成本端受益:当前生猪供给正逐步回升,猪价仍处于下行轨道且尚未见底。

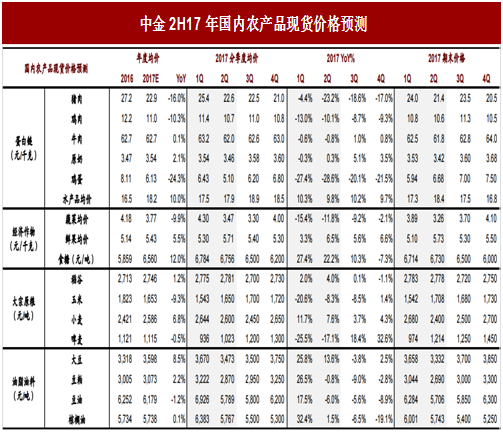

2H17生猪价格以下行趋势为主,预计2H17生猪均价13.7元/千克,环比1H17下跌13.0%;猪肉均价21.8元/千克,环比1H17下跌9.4%,肉制品企业成本压力将逐步回落,推荐双汇发展(000895.SZ)、万洲国际(0288.HK)。

糖价回落,利好饮料企业利润率提升:2017/18榨季国内食糖产量开始回升,同时进口及走私量足以覆盖国内产需缺口,食糖价格具有下行动力,预计2H17均价6,350元/吨,环比1H17下跌6.2%。

食糖价格回落对饮料企业利润率提供支撑,相关公司包括康师傅控股(0322.HK)、统一企业中国(0220.HK)、中国食品(0506.HK)。

棕榈油价格承压,方便面企业成本小幅回落:主产国产量回升,带动棕榈油库存消费比再度上升;同时下游食用及工业需求均较为清淡,对价格支持力度有限,预计2H17棕榈油价格将回落,均价5,400元/吨,环比1H17下跌11.1%。棕榈油在方便面企业成本项中占比约5.0%,降价利好企业成本调控。相关标的包括康师傅控股(0322.HK)、统一企业中国(0220.HK)。

奶价小幅回升,上游直接受益,下游龙头具备转嫁能力:

国内供给下行叠加需求提振,预计2H17原奶均价3.59元/千克,环比1H17上升2.7%,且呈逐季回升趋势。

下游液体乳与奶粉企业成本端小幅上涨,但龙头具备转嫁能力,预计行业恶性竞争与价格战将伴随奶价复苏而减弱,相关标的包括伊利股份(600887.SH)、蒙牛乳业(2319.HK)、光明乳业(600597.SH)。

注册制落地短期虽有助于结束行业价格混战,但长期对婴幼儿奶粉行业竞争格局的总体影响有限,奶粉相关标的包括贝因美(002570.SZ)、雅士利国际(1230.HK)、健合国际(1112.HK)。

大麦价格环比上涨,啤酒企业成本承压:

因欧盟、澳洲主产区先后减产,2H17进口难度高于1H17,进口价格将明显上升,预计2H17大麦价格波动范围均价1,250元/吨,环比1H17上升27.6%,啤酒企业成本有所承压,相关标的包括青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)和华润啤酒(0291.HK)。

2H17年建议关注饲料、动物疫苗、制种板块,核心逻辑在于:

饲料:猪周期步入明确的补产能阶段,预计未来一年生猪补栏持续,利好饲料需求,带动饲料企业销量及业绩同比回升。

同时,3Q17水产饲料进入销售旺季,预计水产品价格维持高位,支撑水产饲料销量增长。长期看,饲料企业规模化和产业链一体化是两条发展主线,龙头企业优势明显,业绩增速将显著超越行业平均。

动物疫苗:动物疫苗企业客户结构偏向中大型猪场,在本轮补栏周期中,大型养殖场速度明显快于行业平均,这将直接提升动物疫苗需求,动物疫苗企业销量及业绩有望高增长。

从长期看,养殖业整体防疫意识提升,同时生猪规模化趋势明确,动物疫苗企业长期成长空间较大,而市场苗龙头及转型市场苗的企业更有机会。

制种:本年水稻价格仍以收储价为底,不存在大幅下跌可能,水稻制种企业经营稳定,龙头企业具有明显优势。

玉米价格已处于周期底部,预计后市价格中枢稳步向上。当前玉米种企股价跌幅较多,随着玉米价格上涨、行业环境改善,玉米种企面临的市场悲观预期将有修复空间。从长期看,农业供给侧结构性改革有望推动生物育种技术发展,种企龙头具有跨越式发展的机会。

图:中金2H17年国内农产品现货价格预测

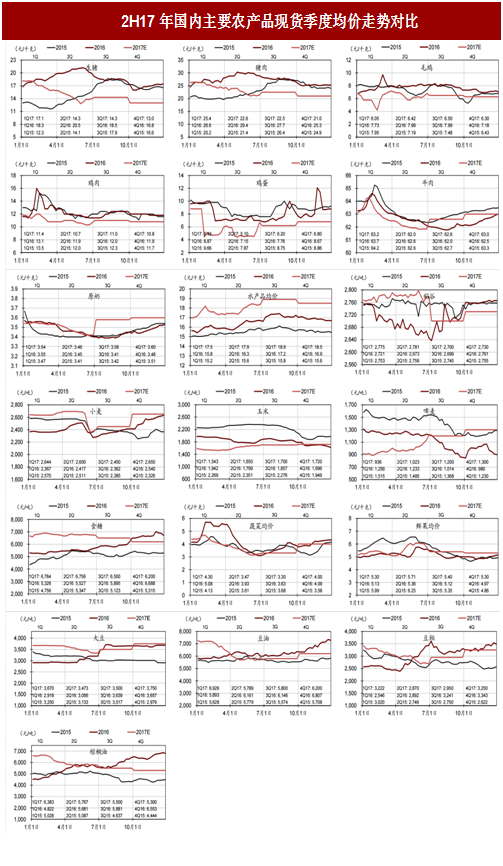

图:2H17年国内主要农产品现货季度均价走势对比

上游(农业):看好饲料、动物疫苗、制种行业

建议投资者关注饲料、动物疫苗、制种板块投资机会:

饲料:目前能繁母猪存栏/生猪存栏低于五年均值17.2%/14.1%,且多项侧面指标反映生猪补栏已经开启,包括超大养殖场补栏加速、饲料产量回升及高企母猪价格暗含的乐观补栏情绪。

我们认为在未来一年内生猪补栏进程仍可持续,利好饲料企业销量增加,推荐大北农(002385.SZ)、禾丰牧业(603609.SH),同时,本年水产品价格走高,预计3Q17仍维持高位。

水产品价格较高利好水产饲料旺季销售,推荐海大集团(002311.SZ)。

动物疫苗:生猪补栏将提升动物防疫需求,动物疫苗销量因此提升。动物疫苗企业客户结构更加偏向大型养殖场,大型养殖场的快速补栏将直接兑现出疫苗销量提升。

从长期看,生猪养殖规模化提升明确,行业整体防疫意识提高,动物疫苗企业长期成长空间仍然较大,看好市场苗龙头及向市场苗转型的猪用疫苗企业,推荐生物股份(600201.SH)、中牧股份(600195.SH)。

制种:水稻价格继续受收储政策保护,价格中枢稳定;玉米价格在经历两年趋势下行后,当前已处周期底部,未来价格中枢有望提升,玉米种企的悲观市场预期有修复空间。

同时,农业供给侧改革背景下,生物育种技术发展将提速,行业整体效率提升;而长期看,转基因制种技术将推动行业跨越发展。推荐种企龙头隆平高科(000998.SZ)、登海种业(002041.SZ)。

图:中金已覆盖农业公司估值表

参考中国报告网发布《2017-2022年中国农产品物流行业市场发展现状及十三五商业模式创新分析报告》

下游(食品饮料)毛利率:肉制品、饮料企业、方便面企业受益;奶企大体稳定;啤酒企业盈利承压猪价仍有下行空间,肉制品企业成本端受益:当前生猪供给正逐步回升,猪价仍处于下行轨道且尚未见底。

2H17生猪价格以下行趋势为主,预计2H17生猪均价13.7元/千克,环比1H17下跌13.0%;猪肉均价21.8元/千克,环比1H17下跌9.4%,肉制品企业成本压力将逐步回落,推荐双汇发展(000895.SZ)、万洲国际(0288.HK)。

糖价回落,利好饮料企业利润率提升:2017/18榨季国内食糖产量开始回升,同时进口及走私量足以覆盖国内产需缺口,食糖价格具有下行动力,预计2H17均价6,350元/吨,环比1H17下跌6.2%。

食糖价格回落对饮料企业利润率提供支撑,相关公司包括康师傅控股(0322.HK)、统一企业中国(0220.HK)、中国食品(0506.HK)。

棕榈油价格承压,方便面企业成本小幅回落:主产国产量回升,带动棕榈油库存消费比再度上升;同时下游食用及工业需求均较为清淡,对价格支持力度有限,预计2H17棕榈油价格将回落,均价5,400元/吨,环比1H17下跌11.1%。棕榈油在方便面企业成本项中占比约5.0%,降价利好企业成本调控。相关标的包括康师傅控股(0322.HK)、统一企业中国(0220.HK)。

奶价小幅回升,上游直接受益,下游龙头具备转嫁能力:

国内供给下行叠加需求提振,预计2H17原奶均价3.59元/千克,环比1H17上升2.7%,且呈逐季回升趋势。

下游液体乳与奶粉企业成本端小幅上涨,但龙头具备转嫁能力,预计行业恶性竞争与价格战将伴随奶价复苏而减弱,相关标的包括伊利股份(600887.SH)、蒙牛乳业(2319.HK)、光明乳业(600597.SH)。

注册制落地短期虽有助于结束行业价格混战,但长期对婴幼儿奶粉行业竞争格局的总体影响有限,奶粉相关标的包括贝因美(002570.SZ)、雅士利国际(1230.HK)、健合国际(1112.HK)。

大麦价格环比上涨,啤酒企业成本承压:

因欧盟、澳洲主产区先后减产,2H17进口难度高于1H17,进口价格将明显上升,预计2H17大麦价格波动范围均价1,250元/吨,环比1H17上升27.6%,啤酒企业成本有所承压,相关标的包括青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)和华润啤酒(0291.HK)。

图:中金已覆盖食品饮料公司估值表

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。