参考中国报告网发布《2017-2022年中国肉鸡市场产销调研及十三五发展机会分析报告》

白羽鸡起源于印度,19 世纪传到英国,经过 100 多年的选育,形成目前的几大种鸡品种。20 世纪 40 年代,欧美出现了大量规模化肉鸡育种和生产企业,主要利用标准品种生产专门化品系,并进行杂交配套生产商品代;与此同时,孵化技术、光照和人工授精等技术研究和应用很大程度上推动了肉鸡遗传育种的发展,并使得白羽肉鸡成为肉鸡中极具竞争力的品种。

育种的经济效益最为明显。根据美国农业部对美国畜禽牧业生产中各项因素所起作用的精确计算,品种改良以 36%的影响占比居于首位。据 USDA 统计,2016 年全球鸡肉产量为 8965 万吨,以 1.5:1 的饲料转化率计算,转化率每提高 1%,可以节约 134 万吨饲料。每生产 1 只(2.3 公斤)白羽商品肉鸡,比生产同等重量的猪肉节约粮食 2.73 公斤;比同等重量的黄羽肉鸡节约粮食 1.95 公斤。

1、海外优势显著,集中度不断提高

全球白羽祖代鸡产能约 700 万套,主要祖代鸡生产国美国、英国、法国、西班牙、新西兰的产能分别为 180、180、100、50、30 万套,美英法三国共提供了全球 65%左右的祖代鸡产能。全球前几大家禽育种企业分布在德国、美国、荷兰、法国、英国等国,促进了祖代鸡产能向发达国家集中。我们以 120-140 元/套计算,全球祖代鸡市场空间约为 8.4-9.8 亿元人民币。

全球有三大白羽曾祖代种鸡繁育企业,美国安伟捷公司(母公司为德国 EW 集团)、美国科宝育种公司(母公司为泰森食品 TSN.N)和法国哈伯德伊莎公司,其产能分别达 350 万套、280 万套和 50 万套,三者合计占全球市场份额高达 97%。其主要品种包括罗斯、爱拔益加、科宝和哈伯德,四者合计占全部白羽肉种鸡市场份额高达 92%。

20 世纪 80 年代中期,由中美泰三国合资成立北京家禽育种公司,从美国引进艾维茵纯系,开始了国内的白羽鸡育种之路。到 2000 年左右,我国自主生产的艾维茵肉鸡占到国内市场的 50%以上。但受“非典”、品种疾病净化等问题影响,2004 年以后形势急转而下,本土育种跌入低谷乃至基本消失,我国白羽肉鸡完全退出了上游领地,引种彻底依靠进口。国内白羽祖代鸡引种量由 2004 年的 48 万套上升至 2013 年的 154 万套。以年引种 80 万套左右及每套 120 元的价格来计算,国内祖代种鸡的市场空间在0.96 亿元左右。育种投入大、耗时长、经济效益并不明显,企业动力不足,阻碍着我国白羽鸡育种事业的前进。

我国白羽肉鸡产业起步于上世纪 80 年代,通过引进国外优良品种,经过 30 多年的发展,我国已成为全球三大白羽肉鸡生产国之一。与每年消费白羽肉鸡多达 45 亿羽以及鸡肉消费占全球的 13%形成严重反差的是,国内白羽祖代鸡的育种数量几乎为零,育种处于空白状态。

长期以来,国内家禽育种集中于蛋鸡和黄羽肉鸡,开展白羽肉鸡育种的企业并不多,目前正式在做的就一家(广东新牧)。2010 年前后,新广农牧着手白羽肉鸡育种,到目前已选育了四五个世代,采用三系配套技术,母系父本为显性白羽矮小型,导入了黄羽肉鸡的血缘,抗病性强,在成活率上有优势。相比进口肉鸡,长速虽偏慢,但饲料利用率并不比国外品种差,只是出栏时间多一两天,未来各项指标提升后有望占据一定的市场空间,尤其当引种受阻时。

国家在调研和计算的基础上提出《全国肉鸡遗传改良计划(2014-2025)》,要求到 2025 年育成 2-3 个达到国际先进水平的白羽肉鸡新品种。意图培养出 42 日龄体重 2.8kg 以上、料肉比 1.7:1 以下、成活率 95%以上且综合指标有一项以上优于进口的品种。从“育繁一体化”肉种鸡企业中遴选出 25 个国家肉鸡良种扩繁推广基地,单个企业祖代鸡存栏 2 万套以上,父母代种鸡存栏 30 万套以上,年推广商品代鸡苗 3000 万羽以上。但是国内白血病、沙门氏菌病净化难度大,整体环境复杂,若想全方位达到国外的水平具有一定难度。欧美国家的禽流感导致祖代鸡引种告急,养殖高景气将使得部分企业转向使用国内种鸡,但整体比例十分微薄,我国白羽肉鸡育种事业仍处于再次起跑的初期。

白羽肉鸡适宜规模化养殖

与其它动物相比,白羽肉鸡是少有的适宜大群饲养的现代动物。白羽肉鸡属于快大型肉鸡,其生长速度快、产肉量多,适合工业化生产,是肉鸡屠宰加工企业的主要原料。白羽肉鸡料肉比 1.6-2.0,远低于其他品种,例如肉鸭 2.2-2.8、肉猪 2.5-3、肉牛 5-7;由于单位占地小、生产周期短、资金需求低、环境污染小,鸡肉更适用于集团化、产业化生产。

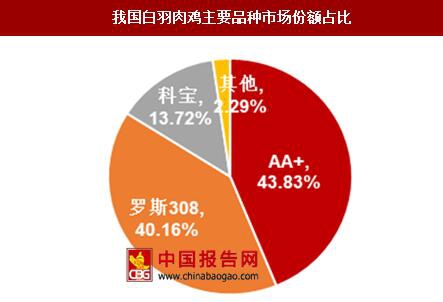

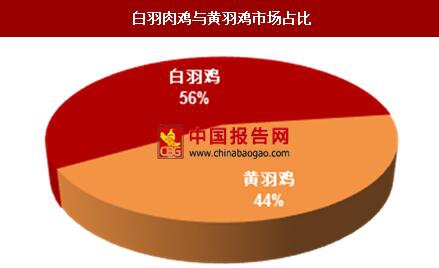

我国城乡居民的肉鸡消费主要为白羽肉鸡和黄羽鸡两种,2014 年全国白羽肉鸡出栏量约 45 亿羽,黄羽鸡 35 亿羽,白羽肉鸡占比 56%。目前我国白羽肉鸡祖代全部从国外引进,主要品种为艾拔益加(AA+)、罗斯(Ross)、科宝(Cobb)等。

祖代种鸡和父母代种鸡在 30 周龄时进入产蛋高峰期,并持续 5 周;父母代种鸡的孵化高峰期为祖代引种后第 33-38 周,第 72-82 周则迎来商品代的出栏高峰期。

我国白羽肉鸡的规模化和现代化程度较高,规模化养殖比例(年出栏大于 5 万羽)约为 53.5%,高于生猪(年出栏大于 500 头)的 45%,所以肉鸡价格的波动幅度相对生猪而言较小。

目前我国畜牧业整体规模化率为 39.6%,十三五期间的目标为 50%。近年来,年出栏 5 万羽以下的肉鸡养殖户不断减少,5 万羽以上的规模化养殖户逐渐增多,行业集中度不断提高。虽然我国 2015 年的鸡肉产量仅占肉类总产量的 15.54%,但肉鸡产业的集团化、产业化程度高,一批国家乃至世界级的龙头企业正在快速崛起。白羽肉鸡是中国农牧业中集团化、产业化程度最高的子行业之一,是我国现代化农业的典范。

白羽鸡起源于印度,19 世纪传到英国,经过 100 多年的选育,形成目前的几大种鸡品种。20 世纪 40 年代,欧美出现了大量规模化肉鸡育种和生产企业,主要利用标准品种生产专门化品系,并进行杂交配套生产商品代;与此同时,孵化技术、光照和人工授精等技术研究和应用很大程度上推动了肉鸡遗传育种的发展,并使得白羽肉鸡成为肉鸡中极具竞争力的品种。

白羽肉鸡产业链一览

资料来源:中国报告网整理

育种领域经济效应最强 育种的经济效益最为明显。根据美国农业部对美国畜禽牧业生产中各项因素所起作用的精确计算,品种改良以 36%的影响占比居于首位。据 USDA 统计,2016 年全球鸡肉产量为 8965 万吨,以 1.5:1 的饲料转化率计算,转化率每提高 1%,可以节约 134 万吨饲料。每生产 1 只(2.3 公斤)白羽商品肉鸡,比生产同等重量的猪肉节约粮食 2.73 公斤;比同等重量的黄羽肉鸡节约粮食 1.95 公斤。

白羽鸡各项指标进化情况(实验室水平高于实际)

资料来源:中国报告网整理

遗传育种对畜牧业经济效益的影响最大

数据来源:中国报告网整理

全球鸡肉产量持续增长

数据来源:国家统计局

育种缺失,依赖进口 1、海外优势显著,集中度不断提高

全球白羽祖代鸡产能约 700 万套,主要祖代鸡生产国美国、英国、法国、西班牙、新西兰的产能分别为 180、180、100、50、30 万套,美英法三国共提供了全球 65%左右的祖代鸡产能。全球前几大家禽育种企业分布在德国、美国、荷兰、法国、英国等国,促进了祖代鸡产能向发达国家集中。我们以 120-140 元/套计算,全球祖代鸡市场空间约为 8.4-9.8 亿元人民币。

全球有三大白羽曾祖代种鸡繁育企业,美国安伟捷公司(母公司为德国 EW 集团)、美国科宝育种公司(母公司为泰森食品 TSN.N)和法国哈伯德伊莎公司,其产能分别达 350 万套、280 万套和 50 万套,三者合计占全球市场份额高达 97%。其主要品种包括罗斯、爱拔益加、科宝和哈伯德,四者合计占全部白羽肉种鸡市场份额高达 92%。

世界前三名白羽祖代鸡繁育企业市场份额占比

数据来源:国家统计局

世界四大白羽肉鸡品种市场份额占比

数据来源:国家统计局

白羽祖代鸡生产国家分布

数据来源:国家统计局

我国白羽肉鸡主要品种市场份额占比

数据来源:国家统计局

2、我国育种曾经短暂的“春天” 20 世纪 80 年代中期,由中美泰三国合资成立北京家禽育种公司,从美国引进艾维茵纯系,开始了国内的白羽鸡育种之路。到 2000 年左右,我国自主生产的艾维茵肉鸡占到国内市场的 50%以上。但受“非典”、品种疾病净化等问题影响,2004 年以后形势急转而下,本土育种跌入低谷乃至基本消失,我国白羽肉鸡完全退出了上游领地,引种彻底依靠进口。国内白羽祖代鸡引种量由 2004 年的 48 万套上升至 2013 年的 154 万套。以年引种 80 万套左右及每套 120 元的价格来计算,国内祖代种鸡的市场空间在0.96 亿元左右。育种投入大、耗时长、经济效益并不明显,企业动力不足,阻碍着我国白羽鸡育种事业的前进。

我国白羽肉鸡产业起步于上世纪 80 年代,通过引进国外优良品种,经过 30 多年的发展,我国已成为全球三大白羽肉鸡生产国之一。与每年消费白羽肉鸡多达 45 亿羽以及鸡肉消费占全球的 13%形成严重反差的是,国内白羽祖代鸡的育种数量几乎为零,育种处于空白状态。

中国鸡肉消费全球占比第三

数据来源:国家统计局

长期以来,国内家禽育种集中于蛋鸡和黄羽肉鸡,开展白羽肉鸡育种的企业并不多,目前正式在做的就一家(广东新牧)。2010 年前后,新广农牧着手白羽肉鸡育种,到目前已选育了四五个世代,采用三系配套技术,母系父本为显性白羽矮小型,导入了黄羽肉鸡的血缘,抗病性强,在成活率上有优势。相比进口肉鸡,长速虽偏慢,但饲料利用率并不比国外品种差,只是出栏时间多一两天,未来各项指标提升后有望占据一定的市场空间,尤其当引种受阻时。

国家在调研和计算的基础上提出《全国肉鸡遗传改良计划(2014-2025)》,要求到 2025 年育成 2-3 个达到国际先进水平的白羽肉鸡新品种。意图培养出 42 日龄体重 2.8kg 以上、料肉比 1.7:1 以下、成活率 95%以上且综合指标有一项以上优于进口的品种。从“育繁一体化”肉种鸡企业中遴选出 25 个国家肉鸡良种扩繁推广基地,单个企业祖代鸡存栏 2 万套以上,父母代种鸡存栏 30 万套以上,年推广商品代鸡苗 3000 万羽以上。但是国内白血病、沙门氏菌病净化难度大,整体环境复杂,若想全方位达到国外的水平具有一定难度。欧美国家的禽流感导致祖代鸡引种告急,养殖高景气将使得部分企业转向使用国内种鸡,但整体比例十分微薄,我国白羽肉鸡育种事业仍处于再次起跑的初期。

白羽肉鸡适宜规模化养殖

与其它动物相比,白羽肉鸡是少有的适宜大群饲养的现代动物。白羽肉鸡属于快大型肉鸡,其生长速度快、产肉量多,适合工业化生产,是肉鸡屠宰加工企业的主要原料。白羽肉鸡料肉比 1.6-2.0,远低于其他品种,例如肉鸭 2.2-2.8、肉猪 2.5-3、肉牛 5-7;由于单位占地小、生产周期短、资金需求低、环境污染小,鸡肉更适用于集团化、产业化生产。

我国城乡居民的肉鸡消费主要为白羽肉鸡和黄羽鸡两种,2014 年全国白羽肉鸡出栏量约 45 亿羽,黄羽鸡 35 亿羽,白羽肉鸡占比 56%。目前我国白羽肉鸡祖代全部从国外引进,主要品种为艾拔益加(AA+)、罗斯(Ross)、科宝(Cobb)等。

白羽肉鸡与黄羽肉鸡对比

资料来源:中国报告网整理

畜禽料肉比对比

数据来源:中国报告网

白羽肉鸡与黄羽鸡市场占比

数据来源:中国报告网

祖代种鸡和父母代种鸡在 30 周龄时进入产蛋高峰期,并持续 5 周;父母代种鸡的孵化高峰期为祖代引种后第 33-38 周,第 72-82 周则迎来商品代的出栏高峰期。

祖代和父母代种鸡的生长曲线及产蛋高峰

资料来源:中国报告网整理

我国白羽肉鸡的规模化和现代化程度较高,规模化养殖比例(年出栏大于 5 万羽)约为 53.5%,高于生猪(年出栏大于 500 头)的 45%,所以肉鸡价格的波动幅度相对生猪而言较小。

目前我国畜牧业整体规模化率为 39.6%,十三五期间的目标为 50%。近年来,年出栏 5 万羽以下的肉鸡养殖户不断减少,5 万羽以上的规模化养殖户逐渐增多,行业集中度不断提高。虽然我国 2015 年的鸡肉产量仅占肉类总产量的 15.54%,但肉鸡产业的集团化、产业化程度高,一批国家乃至世界级的龙头企业正在快速崛起。白羽肉鸡是中国农牧业中集团化、产业化程度最高的子行业之一,是我国现代化农业的典范。

肉鸡养殖户数变化情况

资料来源:中国报告网整理

不同规模肉鸡养殖户的数量变化

数据来源:中国报告网

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。