章参考中国报告网发布《中国箱板纸行业竞争分析与发展趋势研究报告(2015-2020)》

箱板纸主要用于外贸包装纸箱及国内高级商品的包装纸箱的面纸,瓦楞原纸是瓦楞纸箱的原材料,瓦楞纸箱是最广泛使用的包装制品,用量一直是各种包装制品之首。上游箱板瓦楞纸的主要原材料是废纸,经过纸箱行业的加工制成纸箱,下游主要用于家电、食品饮料、日化等产品的包装。

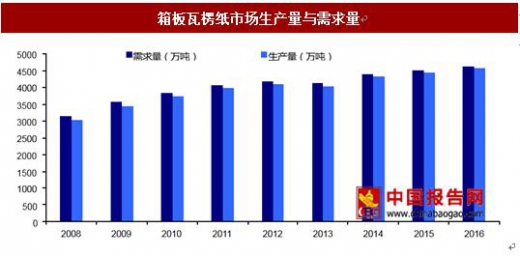

相较于其他纸种,箱板瓦楞纸下游需求较为旺盛,电商行业发展迅速为行业提供增量。整体供需结构也较为平衡,2016 年箱板瓦楞纸生产量 4575 万吨,同比增长 2.35%,消费量 4635 万吨,同比增长 2.43%,近年来箱板瓦楞纸的需求量略大于生产量,行业处于供略小于需的状态,较为平衡的市场供需关系也是纸价能够提升的基础。

市场格局来看,箱板瓦楞纸行业 CR3 占比 34%,玖龙稳居行业龙头,16 年产能达到 1373 万吨,理文与山鹰紧随其后,分别拥有 523 万吨与 354 万吨(定增后可达 425 万吨)的产能。其他中小企业众多且规模较小。龙头几家企业从原材料收购开始布局形成完整产业链,在废纸原材料收紧的情况下具备更强优势,市场话语权较强。

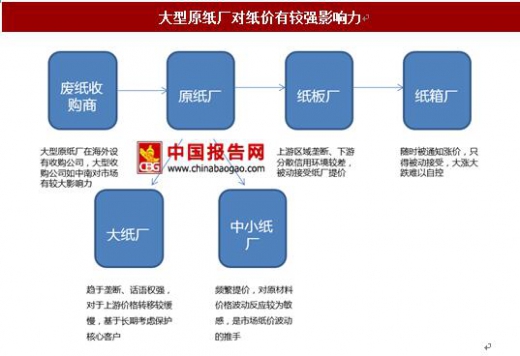

涨价引发下游“坚壁清野”,上下游矛盾加剧。从产业链来看,原材料端废纸价格的波动剧烈、忽涨忽跌反映出的是原纸厂市场龙头对废纸价格的掌控力。大纸厂谈判能力强,在整个产业链上拥有主导权。原纸厂持续环保关停、淘汰落后、产业集中,大厂趋于垄断、小厂仍在挣扎。而下游瓦楞纸箱加工厂较为分散,随时被通知涨价,只得被动接受,大涨大跌难以自控。

近期由于原纸厂频繁对下游提价,且提价幅度大、预付款提升等做法引发下游纸箱厂不满。长三角、京津冀、东北等地区纸箱厂开始联合抵制涨价,对上游厂商哄抬纸价的“坚壁清野”行动坚决推进,纸箱厂内几乎无订单甚至放假,各种纸箱同业联盟协会将在全国遍地开花,并且处于产业链终端的包装用户也齐齐声援纸箱厂。

在 6月 21日在珠三角地区莞惠深纸箱业三百人在协会的组织下召开了 2017年第一次联谊会,会议领导人呼吁协会成员呼吁大家不要恐慌性下单,应冷静对待,甚至可以通

过停单、放假等形式坚决抵制纸和纸板乱涨价。协会核心团队成员也在监督各成员的执行情况,通过控制下单来遏制价格进一步上涨。多地行业协会及联盟也纷纷效仿此做法,参照广东模式实行纸箱业全面控单。原纸厂与纸板厂、纸箱厂的矛盾短期愈发激烈,我们预计玖龙、理文包装纸龙头企业短期就会出来释放降价信号稳定市场。

行业短期需求偏紧。东莞玖龙为了配合热电项目的大修改造,6 月 PM1 纸机开始进入长达 50 天的停产检修期,停产产能规模较大,时间覆盖了 6 月至 7 月的大部分时间。大型纸企停机检修,叠加环保部要求 7 月 1 号完成排污许可证的核发工作,会对不少中小产能限产关停,我们预计短期产能的收缩将会加剧。

长期来看行业供给过剩。在 18-19 年箱板瓦楞纸产能将大量投产,预计投产总量将在 500 万吨以上,将会造成供需关系的不平衡。但是大部分投产项目是在 16 年末外包装纸价格大涨时发布的,后续是否会真实投产要根据实际市场情况来看,并且投产周期一般需要 18 个月以上,产能的未来投放短期不会对市场供给造成冲击,未来值得观察。

需求端来看,箱板瓦楞纸主要用于货物运输过程中的二次包装材料,消费量主要与人口、GDP 等宏观因素相关,目前在国内经济增速稳步发展的背景下箱板瓦楞纸每年增长较为平稳,16 年需求端增长 2.43%,主要增量由电商带来的包装贡献。

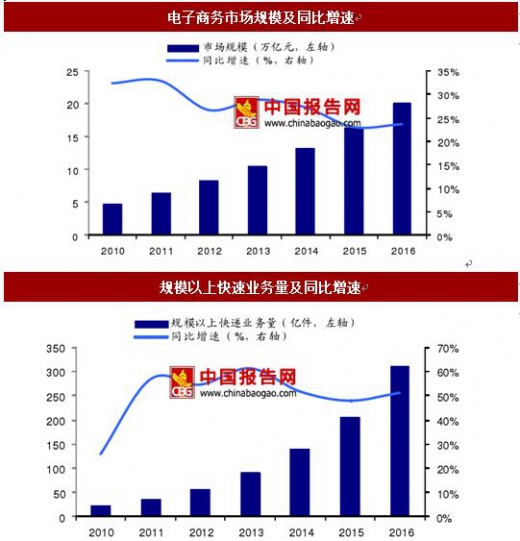

近年来我国的电子商务企业发展非常迅速。中国电商市场规模从 2010 年的 4.8 万亿到 2016 年达到 19.7 万亿元,年均复合增长率为 26.53%。受益于电子商务的发展,快递运输业也进入爆发式增长期,2010 年我国规模以上快递业务量为 23.39 亿件,2016 年达 312.80 亿件,年均复合增长率达 54.07%。

尽管电商发展迅速,下游包装的增速却远不及电商的增速,这主要是因为:(1)电商只是将线下的消费方式转移到了线上,下游的总体真实需求并未大幅提升,需要包装的产品转移到线上消费并未增加多的包装需求;(2)包装行业的用量 16 年达到 4600 万吨,而电商的使用量只占其中较小一部分;所以我们若要推测需求的增加应该要计算的是本身线下购买不需要包装而在线上购买进行纸箱包装的这部分需求。

这部分需求主要集中在中小型商品(大型电器始终需要纸箱包装,小型产品使用纸袋包装),假设此类中小型快递占到总快递数量的 50%,包装重量每件 500g,按照快递数量 50%的增速,则对应包装纸 2017 年市场规模增量为 39 万吨,相较于整体 4600 万吨的体量快递对需求带来的需求贡献还是有限的。

综上所述短期供给需求仍然较为平稳。供给端环保限产关闭中小产能,不会出现短时间的大量投产的情况,需求端也较为稳定,不会有大量新需求推动行业发展。供需失衡的情况短期难以出现,对于未来 18 年后产能大量投放的问题,还需要根据实际市场情况来观察。供需关系是周期品长期价格的核心决定因素,但目前来看需求端并不是推动此次纸价行情的首要催化剂。

箱板纸主要用于外贸包装纸箱及国内高级商品的包装纸箱的面纸,瓦楞原纸是瓦楞纸箱的原材料,瓦楞纸箱是最广泛使用的包装制品,用量一直是各种包装制品之首。上游箱板瓦楞纸的主要原材料是废纸,经过纸箱行业的加工制成纸箱,下游主要用于家电、食品饮料、日化等产品的包装。

资料来源:中国报告网

相较于其他纸种,箱板瓦楞纸下游需求较为旺盛,电商行业发展迅速为行业提供增量。整体供需结构也较为平衡,2016 年箱板瓦楞纸生产量 4575 万吨,同比增长 2.35%,消费量 4635 万吨,同比增长 2.43%,近年来箱板瓦楞纸的需求量略大于生产量,行业处于供略小于需的状态,较为平衡的市场供需关系也是纸价能够提升的基础。

数据来源:国家统计局

市场格局来看,箱板瓦楞纸行业 CR3 占比 34%,玖龙稳居行业龙头,16 年产能达到 1373 万吨,理文与山鹰紧随其后,分别拥有 523 万吨与 354 万吨(定增后可达 425 万吨)的产能。其他中小企业众多且规模较小。龙头几家企业从原材料收购开始布局形成完整产业链,在废纸原材料收紧的情况下具备更强优势,市场话语权较强。

资料来源:中国报告网

涨价引发下游“坚壁清野”,上下游矛盾加剧 涨价引发下游“坚壁清野”,上下游矛盾加剧。从产业链来看,原材料端废纸价格的波动剧烈、忽涨忽跌反映出的是原纸厂市场龙头对废纸价格的掌控力。大纸厂谈判能力强,在整个产业链上拥有主导权。原纸厂持续环保关停、淘汰落后、产业集中,大厂趋于垄断、小厂仍在挣扎。而下游瓦楞纸箱加工厂较为分散,随时被通知涨价,只得被动接受,大涨大跌难以自控。

资料来源:中国报告网

近期由于原纸厂频繁对下游提价,且提价幅度大、预付款提升等做法引发下游纸箱厂不满。长三角、京津冀、东北等地区纸箱厂开始联合抵制涨价,对上游厂商哄抬纸价的“坚壁清野”行动坚决推进,纸箱厂内几乎无订单甚至放假,各种纸箱同业联盟协会将在全国遍地开花,并且处于产业链终端的包装用户也齐齐声援纸箱厂。

在 6月 21日在珠三角地区莞惠深纸箱业三百人在协会的组织下召开了 2017年第一次联谊会,会议领导人呼吁协会成员呼吁大家不要恐慌性下单,应冷静对待,甚至可以通

过停单、放假等形式坚决抵制纸和纸板乱涨价。协会核心团队成员也在监督各成员的执行情况,通过控制下单来遏制价格进一步上涨。多地行业协会及联盟也纷纷效仿此做法,参照广东模式实行纸箱业全面控单。原纸厂与纸板厂、纸箱厂的矛盾短期愈发激烈,我们预计玖龙、理文包装纸龙头企业短期就会出来释放降价信号稳定市场。

资料来源:中国报告网

短期供需维持紧平衡,长期产能过剩 行业短期需求偏紧。东莞玖龙为了配合热电项目的大修改造,6 月 PM1 纸机开始进入长达 50 天的停产检修期,停产产能规模较大,时间覆盖了 6 月至 7 月的大部分时间。大型纸企停机检修,叠加环保部要求 7 月 1 号完成排污许可证的核发工作,会对不少中小产能限产关停,我们预计短期产能的收缩将会加剧。

资料来源:中国报告网

长期来看行业供给过剩。在 18-19 年箱板瓦楞纸产能将大量投产,预计投产总量将在 500 万吨以上,将会造成供需关系的不平衡。但是大部分投产项目是在 16 年末外包装纸价格大涨时发布的,后续是否会真实投产要根据实际市场情况来看,并且投产周期一般需要 18 个月以上,产能的未来投放短期不会对市场供给造成冲击,未来值得观察。

数据来源:国家统计局

需求平稳,快递贡献增量有限 需求端来看,箱板瓦楞纸主要用于货物运输过程中的二次包装材料,消费量主要与人口、GDP 等宏观因素相关,目前在国内经济增速稳步发展的背景下箱板瓦楞纸每年增长较为平稳,16 年需求端增长 2.43%,主要增量由电商带来的包装贡献。

近年来我国的电子商务企业发展非常迅速。中国电商市场规模从 2010 年的 4.8 万亿到 2016 年达到 19.7 万亿元,年均复合增长率为 26.53%。受益于电子商务的发展,快递运输业也进入爆发式增长期,2010 年我国规模以上快递业务量为 23.39 亿件,2016 年达 312.80 亿件,年均复合增长率达 54.07%。

数据来源:国家统计局

尽管电商发展迅速,下游包装的增速却远不及电商的增速,这主要是因为:(1)电商只是将线下的消费方式转移到了线上,下游的总体真实需求并未大幅提升,需要包装的产品转移到线上消费并未增加多的包装需求;(2)包装行业的用量 16 年达到 4600 万吨,而电商的使用量只占其中较小一部分;所以我们若要推测需求的增加应该要计算的是本身线下购买不需要包装而在线上购买进行纸箱包装的这部分需求。

这部分需求主要集中在中小型商品(大型电器始终需要纸箱包装,小型产品使用纸袋包装),假设此类中小型快递占到总快递数量的 50%,包装重量每件 500g,按照快递数量 50%的增速,则对应包装纸 2017 年市场规模增量为 39 万吨,相较于整体 4600 万吨的体量快递对需求带来的需求贡献还是有限的。

综上所述短期供给需求仍然较为平稳。供给端环保限产关闭中小产能,不会出现短时间的大量投产的情况,需求端也较为稳定,不会有大量新需求推动行业发展。供需失衡的情况短期难以出现,对于未来 18 年后产能大量投放的问题,还需要根据实际市场情况来观察。供需关系是周期品长期价格的核心决定因素,但目前来看需求端并不是推动此次纸价行情的首要催化剂。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。