参考中国报告网发布《2017-2022年中国废纸市场产销调研及投资商机研究报告》

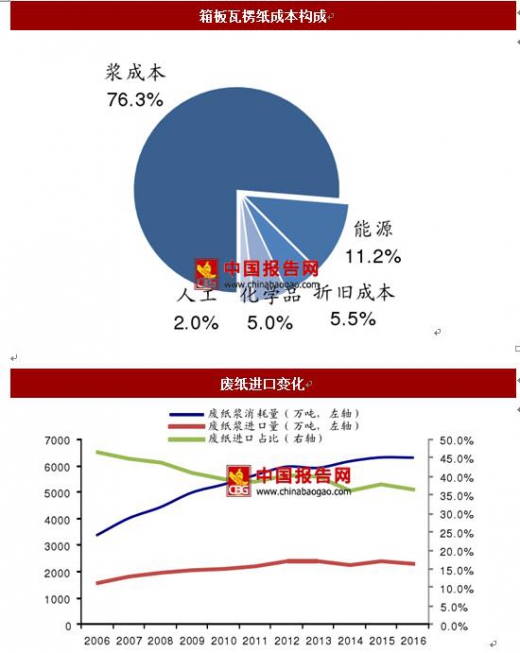

包装原纸的主要原材料为废纸,占到成本结构的 70%以上,废纸的种类、数量与质量,不仅关系到包装成品纸的种类和质量,而且对包装造纸企业的规模、采取的工艺技术装备路线、污染的治理和经济效益都有着决定性的影响。

2016 年我国消费废纸 6329 万吨,其中进口废纸达到 2308 万吨,消费量受下游包装纸需求快速增长而增长,从 06 至 16 年复合增速达到 6.5%。近年来由于国内废纸回收率不断上升,对于国外废纸进口的依赖程度下降,进口比例从 06年的46.4%下降至16年的36.5%。

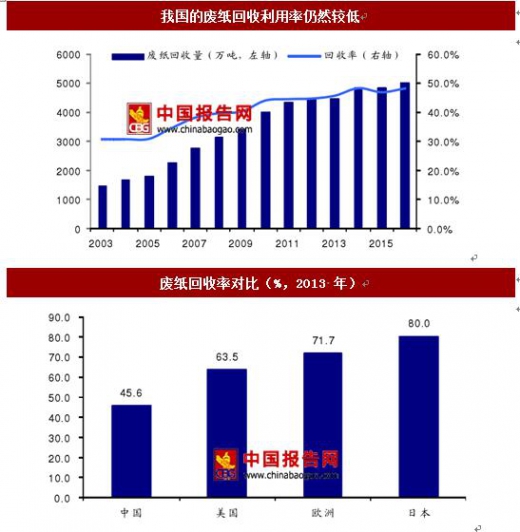

近年来,随着我国废纸回收利用的发展,我国废纸回收率呈逐步上升的趋势。2003 年我国废纸回收率仅 30%,而至 2016 年已提高至 48%。但是与发达国家和地区相比,我国的废纸回收利用率仍然较低。2013 年我国废纸回收率为 45.5%,远低于同期美国、欧洲、日本分别为 63.5%、71.7%和 80%的水平,在进口废纸比例逐步下降的背景下,国废的供给较为紧俏。 但同时,我国废纸缺乏废纸国外收购打包的产业体系,回收利用仍然存在管理体系混乱、技术水平不高、质量较差等问题,整体处理回收能力与国外有较大差距。

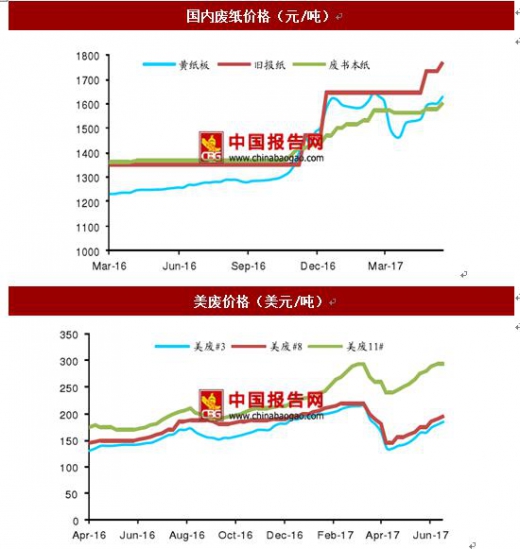

16年年末受成品纸快速涨价影响,原材料废纸需求量大增导致价格上升,美废外盘价格在 3 月份随着下游外包装纸价格下跌而下跌。进入到 5 月份,废纸价格又重新开始迅速上涨,涨势由国内大型纸厂在美国本土的积极采购开始,从 5 月上旬起不断抬高采购价格,其余中小型纸厂谨慎跟进。江浙地区废纸已超过 2000 元/吨的价格,没有停涨意向,其他地区废纸价格即将接近 2000 元/吨。

同时因原材料废纸价格近期波动较大,中小纸厂多持观望态度购买较为谨慎,未来也会存在一部分刚性需求。废纸原料行情若回落必然会对原纸市场产生不利影响,所以大型纸厂或以定期采购来支撑废纸行情,我们预计进入下半年 9 月份后下游需求增加叠加前期累积的刚性需求,废纸与箱板瓦楞纸有可能进一步价格上涨。

目前由于中小纸厂对于高价废纸多采取观望策略,采购节奏明显放缓,废纸纸价在高位阻力较大。但是进入下半年后,受到夏季下游饮料需求的增加,包装厂需要备货包装纸会加大对原材料的需求,再加上废纸本身的供应紧张预计箱板瓦楞纸下半年价格仍然有继续上涨的空间。同时大纸厂话语权较大,形成提价联盟,尽管短期下游的联合抵制涨价行动会造成纸价的小幅下跌,但是短期纸价剧烈回落的可能性不大。

政策趋严,未来废纸供应缩紧

除了下游供给关系,废纸的进口趋严也是下游纸价上涨的重要因素。国家对于废纸的进口政策逐渐趋严,13 年的“绿篱”行动、14 年的《禁止进口固体废物目录》都对进口废纸加大了监管力度,减少了废纸的海外供给。而 2017 年 4 月 18 日,中央全面深化改革领导小组通过了《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,完善固体废物进口管理制度。目前方案的细则还未落实,暂时没有对市场造成实质性影响,未来条例执行后预计会大幅减少废纸进口种类和数量,对废纸供给又会造成冲击。

海外废纸收购公司为大型企业保驾护航。行业内几家龙头玖龙、理文、山鹰都在国外拥有自己的海外废纸收购公司。以最大的玖龙在海外的中南公司为例,2011 年以前玖龙纸业收入高增长主要因其在美拥有废纸渠道。玖龙纸业董事长张茵女士曾涉足粤港地区的废纸回收,并于 1990 年在美国投资设立中南控股公司,为其在中国的工厂购买并提供可回收的废纸资源。玖龙约 30%的废纸从国内采购,其他 70%主要来自于美国中南,而多年来美国中南为其提供了稳定的废纸来源。在目前废纸进口收紧的情况下,中南为其节省了非常可观的原材料采购成本,带动玖龙纸业规模的迅速扩张,并且由于其规模影响力较大,在美甚至能够影响废纸的价格走势。

包装原纸的主要原材料为废纸,占到成本结构的 70%以上,废纸的种类、数量与质量,不仅关系到包装成品纸的种类和质量,而且对包装造纸企业的规模、采取的工艺技术装备路线、污染的治理和经济效益都有着决定性的影响。

2016 年我国消费废纸 6329 万吨,其中进口废纸达到 2308 万吨,消费量受下游包装纸需求快速增长而增长,从 06 至 16 年复合增速达到 6.5%。近年来由于国内废纸回收率不断上升,对于国外废纸进口的依赖程度下降,进口比例从 06年的46.4%下降至16年的36.5%。

数据来源:国家统计局

近年来,随着我国废纸回收利用的发展,我国废纸回收率呈逐步上升的趋势。2003 年我国废纸回收率仅 30%,而至 2016 年已提高至 48%。但是与发达国家和地区相比,我国的废纸回收利用率仍然较低。2013 年我国废纸回收率为 45.5%,远低于同期美国、欧洲、日本分别为 63.5%、71.7%和 80%的水平,在进口废纸比例逐步下降的背景下,国废的供给较为紧俏。 但同时,我国废纸缺乏废纸国外收购打包的产业体系,回收利用仍然存在管理体系混乱、技术水平不高、质量较差等问题,整体处理回收能力与国外有较大差距。

数据来源:国家统计局

16年年末受成品纸快速涨价影响,原材料废纸需求量大增导致价格上升,美废外盘价格在 3 月份随着下游外包装纸价格下跌而下跌。进入到 5 月份,废纸价格又重新开始迅速上涨,涨势由国内大型纸厂在美国本土的积极采购开始,从 5 月上旬起不断抬高采购价格,其余中小型纸厂谨慎跟进。江浙地区废纸已超过 2000 元/吨的价格,没有停涨意向,其他地区废纸价格即将接近 2000 元/吨。

数据来源:国家统计局

短期小幅波动,纸价下半年持续看涨 同时因原材料废纸价格近期波动较大,中小纸厂多持观望态度购买较为谨慎,未来也会存在一部分刚性需求。废纸原料行情若回落必然会对原纸市场产生不利影响,所以大型纸厂或以定期采购来支撑废纸行情,我们预计进入下半年 9 月份后下游需求增加叠加前期累积的刚性需求,废纸与箱板瓦楞纸有可能进一步价格上涨。

目前由于中小纸厂对于高价废纸多采取观望策略,采购节奏明显放缓,废纸纸价在高位阻力较大。但是进入下半年后,受到夏季下游饮料需求的增加,包装厂需要备货包装纸会加大对原材料的需求,再加上废纸本身的供应紧张预计箱板瓦楞纸下半年价格仍然有继续上涨的空间。同时大纸厂话语权较大,形成提价联盟,尽管短期下游的联合抵制涨价行动会造成纸价的小幅下跌,但是短期纸价剧烈回落的可能性不大。

政策趋严,未来废纸供应缩紧

除了下游供给关系,废纸的进口趋严也是下游纸价上涨的重要因素。国家对于废纸的进口政策逐渐趋严,13 年的“绿篱”行动、14 年的《禁止进口固体废物目录》都对进口废纸加大了监管力度,减少了废纸的海外供给。而 2017 年 4 月 18 日,中央全面深化改革领导小组通过了《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,完善固体废物进口管理制度。目前方案的细则还未落实,暂时没有对市场造成实质性影响,未来条例执行后预计会大幅减少废纸进口种类和数量,对废纸供给又会造成冲击。

资料来源:中国报告网

海外废纸收购公司为大型企业保驾护航。行业内几家龙头玖龙、理文、山鹰都在国外拥有自己的海外废纸收购公司。以最大的玖龙在海外的中南公司为例,2011 年以前玖龙纸业收入高增长主要因其在美拥有废纸渠道。玖龙纸业董事长张茵女士曾涉足粤港地区的废纸回收,并于 1990 年在美国投资设立中南控股公司,为其在中国的工厂购买并提供可回收的废纸资源。玖龙约 30%的废纸从国内采购,其他 70%主要来自于美国中南,而多年来美国中南为其提供了稳定的废纸来源。在目前废纸进口收紧的情况下,中南为其节省了非常可观的原材料采购成本,带动玖龙纸业规模的迅速扩张,并且由于其规模影响力较大,在美甚至能够影响废纸的价格走势。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。