随着科学技术的不断发展和产业转型升级的推进,出现了一大批生产电感和磁性材料的企业,行业发展态势较为良好。同时,由于人们生活水平和方式的改变,人们对诸如变频空调、新能源汽车、手机、电脑等的需求逐渐增大,进而带动电感和磁性材料需求量的持续攀升。

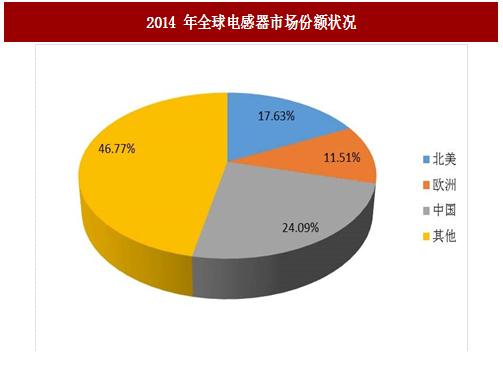

根据中国报告网收集的数据显示,2014 年,中国电感器市场总值占亚太地区市场总值排名第一,份额为 37%。此外,我国电感器行业市场竞争较为激烈,目前全国专业生产电感器的厂家有 400 多家,具有一定规模的企业约 100 家左右。

参考中国报告网发布《2018-2023年中国磁性材料市场发展现状及投资规划研究报告》

同时,全球磁性材料发展呈现出两大特点:一是亚洲地区中心地位更加突出;二是磁性材料生产格局正在发生改变。世界一些著名的磁性材料制造企业看好中国,如日本的 TDK、田村电子,韩国昌星等纷纷在中国建厂,使得中国磁性材料工业的整体实力不断增强,生产技术水平不断提高,进而使我国加速成为世界磁性材料生产基地和销售市场。

目前,我国已经是全球最大的磁性材料生产国,生产设备基本已经实现国产化,市场竞争力有所增强,但大多数磁性材料生产企业仍未形成规模优势。

目前电磁元器件的技术主要体现在原材料改进、产品结构和性能设计以及工艺创新等几个方面。在电力电子设备或系统不断发展的需求推动下,由于市场对电磁元器件的需求呈现出多样化特性,客户的个性化需求特征十分明显。这些要求将对企业的设计能力提出新的挑战,迫使行业内的企业通过不断加大研发投入和技术创新获得其竞争地位。为降低电磁元器件体积以及提高系统效率,纳米材料、超导材料、新型合金材料等新材料开始逐步在磁性元器件领域应用。

一、电感元件市场发展概况

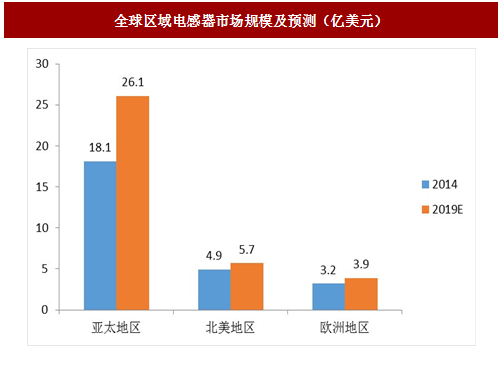

据中国报告网收集的数据显示,2014 年全球电感市场总值为 27.8 亿美元,预计到 2019 年将达到 37.5 亿美元,年均复合增长率为 6.2%。分区域来看,亚太地区汽车、通信和消费电子行业快速发展,带动了电感器市场需求的强劲增长,其电感器市场总值已经遥遥领先于其他地区。2014 年亚太地区的电感器市场总值为 18.10 亿美元,预计到 2019 年将增加到 26.10 亿美元;在北美地区方面,2014 年北美电感器市场总值为 4.9 亿美元,2019 年预计将达到 5.7 亿美元;在欧洲地区方面,2014 年欧洲地区电感器市场规模为 3.2 亿美元,预计 2019 年将增长至 3.9 亿美元。

图:全球区域电感器市场规模及预测(亿美元)

根据中国报告网收集的数据显示,2014 年,中国电感器市场总值占亚太地区市场总值排名第一,份额为 37%。此外,我国电感器行业市场竞争较为激烈,目前全国专业生产电感器的厂家有 400 多家,具有一定规模的企业约 100 家左右。

参考中国报告网发布《2018-2023年中国磁性材料市场发展现状及投资规划研究报告》

图:2014 年全球电感器市场份额状况

二、磁性材料行业市场的国内外状况

进入 21 世纪以来,全球磁性材料得以快速发展,根据预测,全球磁性材料市场将有望从 2012 年的 480 亿美元增长到 2019 年的 871.8 亿美元,年均复合增长率将达 8.9%。同时,全球磁性材料发展呈现出两大特点:一是亚洲地区中心地位更加突出;二是磁性材料生产格局正在发生改变。世界一些著名的磁性材料制造企业看好中国,如日本的 TDK、田村电子,韩国昌星等纷纷在中国建厂,使得中国磁性材料工业的整体实力不断增强,生产技术水平不断提高,进而使我国加速成为世界磁性材料生产基地和销售市场。

目前,我国已经是全球最大的磁性材料生产国,生产设备基本已经实现国产化,市场竞争力有所增强,但大多数磁性材料生产企业仍未形成规模优势。

三、行业技术水平及发展趋势

传统的电子变压器、电感器等电磁元件产品体积大、构造相对复杂,消耗的材料较多,效率较低。同时,由于电磁元器件的用户个性化需求特点比较明显,受绕线工艺等因素限制,生产过程中自动化程度相对较低。随着社会的发展与科技的进步,原材料价格的上涨、低碳环保理念的普及以及消费者消费习惯的改变,传统的体积、构造与性能已经不能满足现今社会的需要,电磁元器件产品逐渐向高频化、低损耗、表面贴装及新材料、新结构、绿色环保的方向发展,对技术水平的要求日益提高。目前电磁元器件的技术主要体现在原材料改进、产品结构和性能设计以及工艺创新等几个方面。在电力电子设备或系统不断发展的需求推动下,由于市场对电磁元器件的需求呈现出多样化特性,客户的个性化需求特征十分明显。这些要求将对企业的设计能力提出新的挑战,迫使行业内的企业通过不断加大研发投入和技术创新获得其竞争地位。为降低电磁元器件体积以及提高系统效率,纳米材料、超导材料、新型合金材料等新材料开始逐步在磁性元器件领域应用。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。