参考中国报告网发布《2017-2022年中国社交电商行业市场发展现状及十三五投资价值分析报告》

电商格局趋于稳定,天猫京东双寡头

根据中国电子商务研究中心数据,2016年,中国网络零售市场交易规模已达5.3万亿元,同比增长39.1%;网络购物用户达到5亿人次,同比提升8.6%。可见当前国内网络零售市场规模的进一步扩大,主要来自单人购买金额的上升,而非用户数的增长。各大电商平台竞争的焦点逐渐从争夺潜在用户转为存量用户消费潜力的挖掘,而提升用户体验的重要性日益提升。

当前电商B2C市场格局逐渐稳定,天猫和京东双寡头竞争态势有望长期保持。根据艾瑞咨询统计,在2016年中国网络零售市场销售额中阿里天猫以57%左右的市场份额稳居首位,京东以25%的市场份额次之,二者合计占中国B2C网络购物交易额的80%以上,与排名其后的其他电商企业拉开了绝对的差距。

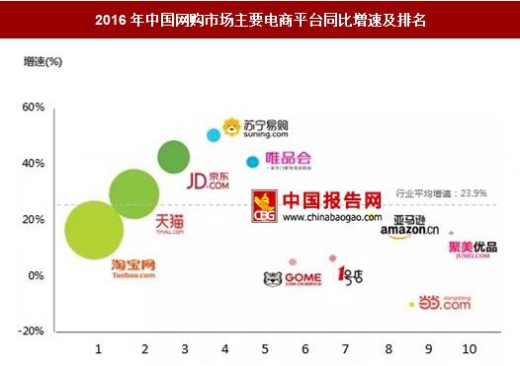

从增速上看,体量最大的淘宝增长放缓至行业平均水平以下,而在消费升级趋势推动下,天猫、京东、苏宁和唯品会等B2C电商平台仍有30-40%以上的较高增速。

电商造节常态化,竞争白热化、同质化

继天猫“双11”开创先河后,电商造节热潮兴起,从年初的天猫年货节、年中的京东“618”大促到年底的“双11”、“双12”,大大小小的电商促销节贯穿全年,电商造节促销成为常态化竞争手段。

“双11”仍是其中影响力最大的一个。2016年“双11”全球狂节天猫的交易额达到1207亿元;但随着竞争同质化及白热化,“双11”已从原来的阿里天猫一家独大,进入群雄割据混战,包括京东、当当、苏宁等电商企业都投入战局,成为全电商业的促销狂欢日,战火甚至从线上烧到线下,大型购物商场和实体店亦加入促销大军。

2017年“618”成为“双11”之后又一个电商大促高峰。6月1日至18日京东累计全渠道交易额达到1199亿元,逼近去年“双11”天猫成交量,且今年“618”正式成为电商全面参与的年中大促,包括天猫、苏宁、国内、唯品会等各大电商均加入战局。以京东和天猫为两大阵营,逐渐形成了以“618”和“双11”位时间节点的全民购物双峰格局。

另一方面,2017年“618”除了京东和天猫全面激战外,也是平台和商家矛盾爆发最为激烈的一年。在“618”前后,出现商家被逼“站队”、在京东和天猫平台之间二选一的传闻,也侧面显示了电商巨头之间竞争的白热化。

物流领域逐渐成为下一个主战场

在商品质量提升空间有限的情况下,提升用户物流体验成为双方发力的重心。对于消费者来说,最直接的用户体验当属商品体验和服务体验,进一步细化到商品质量和配送速度上。此前淘宝因假货横行而备受诟病,天猫问世后这一状况大为改善,电商巨头之间的竞争逐渐转向难度更高的物流体验上,力图通过提高配送速度来提升用户体验,进而提高自身的市场占有率,进一步扩大规模。

菜鸟物流和京东物流的成立,各自带有鲜明的特色。沿袭阿里的平台传统,菜鸟并不直接涉足快递业务,而是通过掌握众多天猫店铺的信息资源,将各大快递公司纳入菜鸟网络,实现数据和运力的优化利用;京东则从自营业务起家,通过自建物流在保持商品质量优势的基础上进一步提升用户体验,同时降低供应链成本。库存管理是双方共同的发力点,菜鸟和京东均采用自建或租用仓储中心,在库存端实行强有力的把控。成立后,作为菜鸟基础设施的“地网”主要任务之一就是在全国核心城市通过“自建+合作”的方式建设物理层面的仓储设施;2007年京东自建物流开始便不断扩大仓储面积。

为了提高配送效率,实现统仓统配,菜鸟和京东均逐步减少SOP(SaleOnPop)合作模式,而转为FBP/LBP/SOPL等更有物流效率的合作模式。SOP模式的特点是第三方卖家自行将订单打包、选择快递进行配送、开票、售后服务等一整套流程,淘宝/京东只负责平台引流;与之相比,FBP/LBP/SOPL则是货物进入平台自建仓储后由平台调配优势运力进行配送,能够最大限度地提高配送效率。

快递服务提升为双方共识。提升用户物流体验为菜鸟和京东在物流领域的不二目标。对菜鸟来说,掌握优势订单资源和仓储系统,提升快递服务质量有利于其稳定用户;对京东而言,其京东物流所带来的用户体验提升自不必说,对第三方店铺所用快递的要求提高,也有利于其自身平台的建设和用户体验的提升。这也是为什么在这一趋势下,菜鸟和京东都不遗余力的要求和推动快递物流企业提升服务质量。

电商格局趋于稳定,天猫京东双寡头

根据中国电子商务研究中心数据,2016年,中国网络零售市场交易规模已达5.3万亿元,同比增长39.1%;网络购物用户达到5亿人次,同比提升8.6%。可见当前国内网络零售市场规模的进一步扩大,主要来自单人购买金额的上升,而非用户数的增长。各大电商平台竞争的焦点逐渐从争夺潜在用户转为存量用户消费潜力的挖掘,而提升用户体验的重要性日益提升。

网络零售市场进一步增长

数据来源:中国报告网整理

中国网络购物用户增长趋缓

数据来源:中国报告网整理

当前电商B2C市场格局逐渐稳定,天猫和京东双寡头竞争态势有望长期保持。根据艾瑞咨询统计,在2016年中国网络零售市场销售额中阿里天猫以57%左右的市场份额稳居首位,京东以25%的市场份额次之,二者合计占中国B2C网络购物交易额的80%以上,与排名其后的其他电商企业拉开了绝对的差距。

从增速上看,体量最大的淘宝增长放缓至行业平均水平以下,而在消费升级趋势推动下,天猫、京东、苏宁和唯品会等B2C电商平台仍有30-40%以上的较高增速。

2016年中国B2C网购交易规模市场份额

数据来源:中国报告网整理

2016年中国电商企业交易规模集中度

资料来源:中国报告网整理

2016年中国网购市场主要电商平台同比增速及排名

数据来源:中国报告网整理

电商造节常态化,竞争白热化、同质化

继天猫“双11”开创先河后,电商造节热潮兴起,从年初的天猫年货节、年中的京东“618”大促到年底的“双11”、“双12”,大大小小的电商促销节贯穿全年,电商造节促销成为常态化竞争手段。

电商造节贯穿全年

资料来源:中国报告网整理

“双11”仍是其中影响力最大的一个。2016年“双11”全球狂节天猫的交易额达到1207亿元;但随着竞争同质化及白热化,“双11”已从原来的阿里天猫一家独大,进入群雄割据混战,包括京东、当当、苏宁等电商企业都投入战局,成为全电商业的促销狂欢日,战火甚至从线上烧到线下,大型购物商场和实体店亦加入促销大军。

2017年“618”成为“双11”之后又一个电商大促高峰。6月1日至18日京东累计全渠道交易额达到1199亿元,逼近去年“双11”天猫成交量,且今年“618”正式成为电商全面参与的年中大促,包括天猫、苏宁、国内、唯品会等各大电商均加入战局。以京东和天猫为两大阵营,逐渐形成了以“618”和“双11”位时间节点的全民购物双峰格局。

2009-2017年天猫“双11”交易额

数据来源:中国报告网整理

2016年“双11”全网销售额各平台份额

数据来源:中国报告网整理

今年“618”期间,以京东和天猫为代表的两大电商阵营的激烈交锋,并向对方优势领域强势渗透:天猫联合诸多品牌及苏宁助阵,挑战京东在3C领域的传统优势地位,而京东也加强了在服饰、生活等品类的进攻,女性用户达到去年同期的近2倍。另一方面,2017年“618”除了京东和天猫全面激战外,也是平台和商家矛盾爆发最为激烈的一年。在“618”前后,出现商家被逼“站队”、在京东和天猫平台之间二选一的传闻,也侧面显示了电商巨头之间竞争的白热化。

物流领域逐渐成为下一个主战场

在商品质量提升空间有限的情况下,提升用户物流体验成为双方发力的重心。对于消费者来说,最直接的用户体验当属商品体验和服务体验,进一步细化到商品质量和配送速度上。此前淘宝因假货横行而备受诟病,天猫问世后这一状况大为改善,电商巨头之间的竞争逐渐转向难度更高的物流体验上,力图通过提高配送速度来提升用户体验,进而提高自身的市场占有率,进一步扩大规模。

电商竞争重心转移到物流体验上

资料来源:中国报告网整理

菜鸟物流和京东物流的成立,各自带有鲜明的特色。沿袭阿里的平台传统,菜鸟并不直接涉足快递业务,而是通过掌握众多天猫店铺的信息资源,将各大快递公司纳入菜鸟网络,实现数据和运力的优化利用;京东则从自营业务起家,通过自建物流在保持商品质量优势的基础上进一步提升用户体验,同时降低供应链成本。库存管理是双方共同的发力点,菜鸟和京东均采用自建或租用仓储中心,在库存端实行强有力的把控。成立后,作为菜鸟基础设施的“地网”主要任务之一就是在全国核心城市通过“自建+合作”的方式建设物理层面的仓储设施;2007年京东自建物流开始便不断扩大仓储面积。

为了提高配送效率,实现统仓统配,菜鸟和京东均逐步减少SOP(SaleOnPop)合作模式,而转为FBP/LBP/SOPL等更有物流效率的合作模式。SOP模式的特点是第三方卖家自行将订单打包、选择快递进行配送、开票、售后服务等一整套流程,淘宝/京东只负责平台引流;与之相比,FBP/LBP/SOPL则是货物进入平台自建仓储后由平台调配优势运力进行配送,能够最大限度地提高配送效率。

SOP模式因其不利于提升物流体验而逐渐衰弱

资料来源:中国报告网整理

快递服务提升为双方共识。提升用户物流体验为菜鸟和京东在物流领域的不二目标。对菜鸟来说,掌握优势订单资源和仓储系统,提升快递服务质量有利于其稳定用户;对京东而言,其京东物流所带来的用户体验提升自不必说,对第三方店铺所用快递的要求提高,也有利于其自身平台的建设和用户体验的提升。这也是为什么在这一趋势下,菜鸟和京东都不遗余力的要求和推动快递物流企业提升服务质量。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。