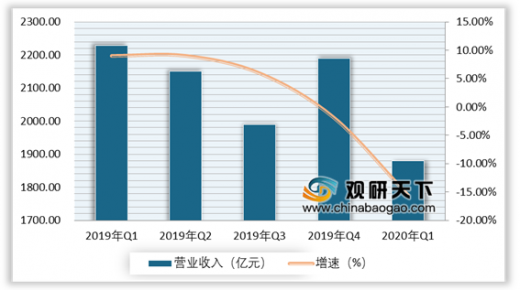

自2017年开始,我国零售行业收入增速一直保持下降趋势。随着国内经济增速放缓、国际形势波动,零售终端景气度转而下行,行业收入端再次面临增长压力。分板块看,子行业分化现象明显,超市行业是景气度最高的子行业。2019年我国零售行业实现营业收入8561.0亿元,同比增长4.7%,增速下滑了6.5%。在新冠疫情冲击下,2020年Q1零售业收入实现负增长,实现营业收入1879.3亿元,同比下滑15.6%。

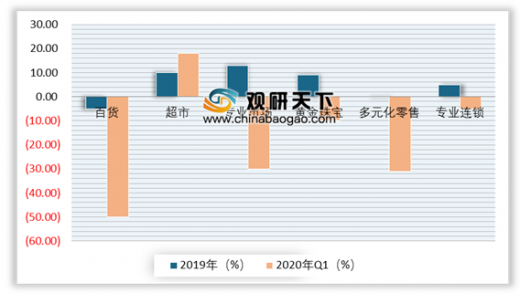

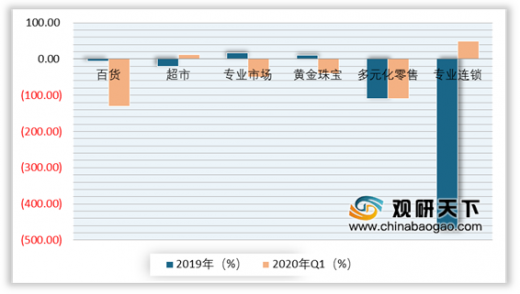

分季度来看,根据数据显示,2018年Q1-2020年Q1我国零售行业单季度营收增速分别为11.05%、11.24%、11.15%、10.48%、8.98%、8.99%、5.90%、-1.92%、-15.63%。通过对子行业进行拆解,2019年Q4,百货、多元化零售、专业连锁子行业收入增速均分别下降6.54%、6.25%、5.51%。

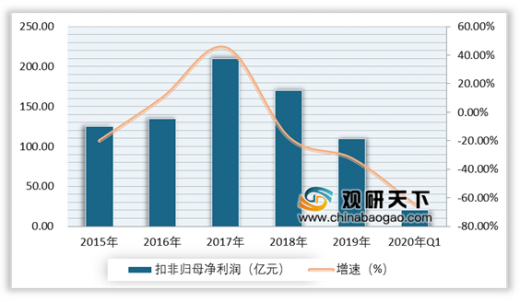

在扣非归母净利润方面,2019年我国零售行业实现扣非归母净利润109.9亿元,同比下滑32.7%。2020年Q1,受疫情冲击,零售行业扣非归母净利润继续大幅下滑。在所有子行业中,2019年专业市场、黄金珠宝的表现较好,扣非归母净利润分别同比增长16.4%、11.1%,但专业市场由于小商品城公司业绩因房地产销售不稳定波动较大导致市场不稳定。2020年Q1,超市行业表现亮眼,同比增长11.4%,专业连锁行业也有改善,扣非归母净亏损收窄63.2%。

我国零售行业毛利率基本保持稳定,2019年,我国零售行业平均毛利率为27.9%,上一年持平,2020年Q1,零售行业整体毛利率为31.9%,同比增长2.1%。分行业来看,2019年我国百货、超市、专业市场、黄金珠宝毛利率同比均有提升,提升幅度为0.64%、0.24%、0.72%、1.33%。其中专业市场子行业中海宁皮城、小商品城业务存在一定波动,导致毛利率变化较大,2020年Q1毛利率同比下降3.35%。

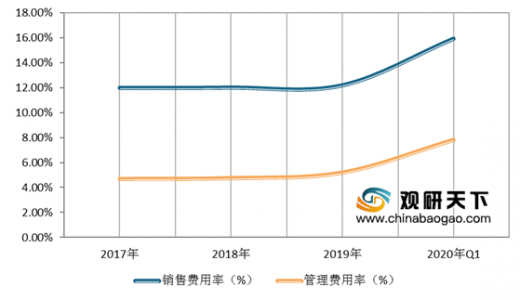

在销售+管理费用率方面,2019年,我国零售行业平均销售费用率为12.2%,同比增长0.18%,整体表现较为稳健;平均管理费用率为5.2%,同比增长0.44%,行业管理费用率整体略有提升。在子行业销售费用率方面,2019年,多元化零售、专业连锁子行业销售费用率呈略有下降态势;黄金珠宝、百货、专业市场销售费用率有所提升;超市子行业销售费用率基本持平。在子行业管理费用率方面,2019年,百货、多元化零售、专业连锁子行业管理费用出现提升趋势,分别增长1.27%、0.47%、0.75%;超市与黄金珠宝子行业管理费用率基本持平;专业市场子行业下降0.44%。

在平均总资产周转率方面,近年零售行业不断转型升级,传统零售开始积极探索新零售建设、加速线下渠道布局,这使得行业资本开支相对较多,拖累行业整体的总资产周转率。根据数据显示,2019年,我国零售行业平均总资产周转率为1.02次,延续下行趋势;2020年Q1,零售行业总资产周转率进一步下降至0.95。2020年初由于受到新冠疫情影响,群众消费由线下向线上加速转移,伴随疫情影响减弱、线上消费需求持续释放,零售行业资产营运能力有望得到修复。

在现金流方面,根据数据显示,2019年,我国零售行业平均经营性净现金流/营业收入比值为5.96%,同比2.37%,行业现金流压力进一步增大。2020年Q1,我国零售行业平均经营性现金流/营业收入比值达到7.14%,其主要原因是行业营收下滑拉高比值,在子行业方面除超市外,其余子行业均面临较大现金流压力。

以上数据参考资料《2020年中国零售行业分析报告-市场深度分析与投资前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2015-2020年Q1我国零售行业营收及增长情况

数据来源:公开资料整理

2019-2020年Q1我国零售子行业营收增速对比

数据来源:公开资料整理

分季度来看,根据数据显示,2018年Q1-2020年Q1我国零售行业单季度营收增速分别为11.05%、11.24%、11.15%、10.48%、8.98%、8.99%、5.90%、-1.92%、-15.63%。通过对子行业进行拆解,2019年Q4,百货、多元化零售、专业连锁子行业收入增速均分别下降6.54%、6.25%、5.51%。

2019-2020年Q1我国零售行业营收及增长情况(分季度)

数据来源:公开资料整理

2019-2020年Q1我国零售子行业营收增速对比(分季度)

数据来源:公开资料整理

在扣非归母净利润方面,2019年我国零售行业实现扣非归母净利润109.9亿元,同比下滑32.7%。2020年Q1,受疫情冲击,零售行业扣非归母净利润继续大幅下滑。在所有子行业中,2019年专业市场、黄金珠宝的表现较好,扣非归母净利润分别同比增长16.4%、11.1%,但专业市场由于小商品城公司业绩因房地产销售不稳定波动较大导致市场不稳定。2020年Q1,超市行业表现亮眼,同比增长11.4%,专业连锁行业也有改善,扣非归母净亏损收窄63.2%。

2015-2020年Q1我国零售行业扣非归母净利润及增速情况

数据来源:公开资料整理

2019-2020年Q1我国零售子行业扣非归母净利润增速对比情况

数据来源:公开资料整理

我国零售行业毛利率基本保持稳定,2019年,我国零售行业平均毛利率为27.9%,上一年持平,2020年Q1,零售行业整体毛利率为31.9%,同比增长2.1%。分行业来看,2019年我国百货、超市、专业市场、黄金珠宝毛利率同比均有提升,提升幅度为0.64%、0.24%、0.72%、1.33%。其中专业市场子行业中海宁皮城、小商品城业务存在一定波动,导致毛利率变化较大,2020年Q1毛利率同比下降3.35%。

2017-2020年Q1我国零售行业毛利率走势图(算数平均)

数据来源:公开资料整理

2019-2020年Q1我国零售子行业毛利率对比(算数平均)

数据来源:公开资料整理

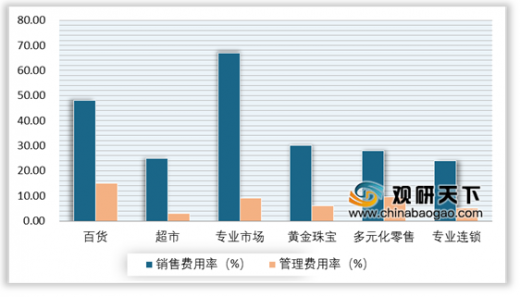

在销售+管理费用率方面,2019年,我国零售行业平均销售费用率为12.2%,同比增长0.18%,整体表现较为稳健;平均管理费用率为5.2%,同比增长0.44%,行业管理费用率整体略有提升。在子行业销售费用率方面,2019年,多元化零售、专业连锁子行业销售费用率呈略有下降态势;黄金珠宝、百货、专业市场销售费用率有所提升;超市子行业销售费用率基本持平。在子行业管理费用率方面,2019年,百货、多元化零售、专业连锁子行业管理费用出现提升趋势,分别增长1.27%、0.47%、0.75%;超市与黄金珠宝子行业管理费用率基本持平;专业市场子行业下降0.44%。

2020年Q1我国零售行业管理费用率和销售费用率对比(算数平均)

数据来源:公开资料整理

2020年Q1我国零售子行业管理费用率和销售费用率对比(算数平均)

数据来源:公开资料整理

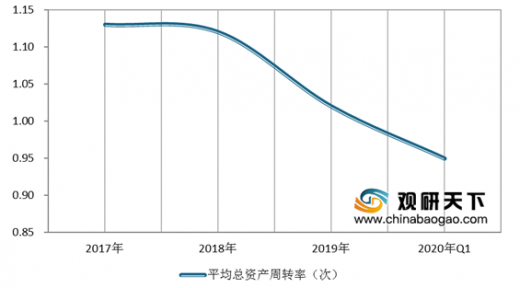

在平均总资产周转率方面,近年零售行业不断转型升级,传统零售开始积极探索新零售建设、加速线下渠道布局,这使得行业资本开支相对较多,拖累行业整体的总资产周转率。根据数据显示,2019年,我国零售行业平均总资产周转率为1.02次,延续下行趋势;2020年Q1,零售行业总资产周转率进一步下降至0.95。2020年初由于受到新冠疫情影响,群众消费由线下向线上加速转移,伴随疫情影响减弱、线上消费需求持续释放,零售行业资产营运能力有望得到修复。

2017-2020年Q1我国零售行业平均总资产周转率走势图

数据来源:公开资料整理

2019-2020年Q1我国零售子行业总资产周转率率对比情况

数据来源:公开资料整理

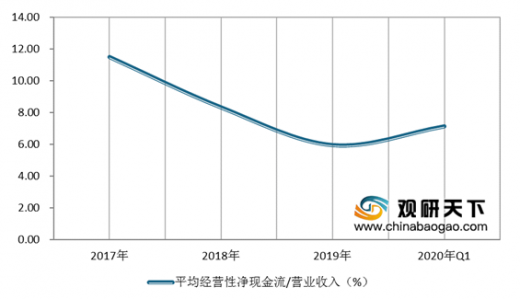

在现金流方面,根据数据显示,2019年,我国零售行业平均经营性净现金流/营业收入比值为5.96%,同比2.37%,行业现金流压力进一步增大。2020年Q1,我国零售行业平均经营性现金流/营业收入比值达到7.14%,其主要原因是行业营收下滑拉高比值,在子行业方面除超市外,其余子行业均面临较大现金流压力。

2017-2020年Q1我国零售行业平均经营性净现金流/营业收入走势图

数据来源:公开资料整理

2019-2020年Q1我国零售子行业平均经营性净现金流/营业收入对比

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国零售行业分析报告-市场深度分析与投资前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。