生鲜是指未经烹调、制作等深加工过程,只做必要保鲜和简单整理上架而出售的初级产品,以及面包、熟食等现场加工品类的商品的统称。生鲜商品的特点、保存条件基本相同,需要保鲜、冷藏、冷冻;属于散装商品并需要用称重打条码方式售卖;保质期比较短;同时在消费习惯上也有很大的关联性。目前生鲜商品主要有水果、蔬菜、肉品、水产、干货及日配、熟食和糕点。

生鲜是日常生活不可或缺的必需品,在零售消费市场中占据重要地位。根据尼尔森对亚太零售的研究,亚洲消费者食品账单的50%以上花费在生鲜上。我国由于庞大的人口基数,生鲜消费市场空间广阔。数据显示,2017年我国生鲜市场交易规模达1.79万亿,同比增长6.9%,且自2013年以来持续保持6%以上的增长,预计2018年生鲜市场交易规模将继续增长至1.91万亿。

参考观研天下发布《2019年中国生鲜电商市场分析报告-行业深度分析与未来商机分析》

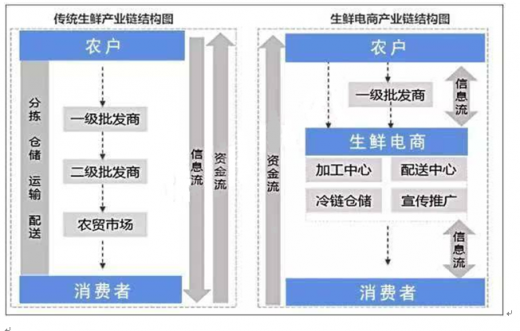

生鲜作为农副产品的衍生品,上游为农产品生产。不同于美国农业的规模化生产,我国农村土地制度和相对贫瘠的人均耕地资源,决定我国农业生产长期以个体“小农生产”为主,生产经营分散、集中度较低,加之我国农业自动化技术还有待发展,因而从源头决定了生鲜品类难以标准化的特性。

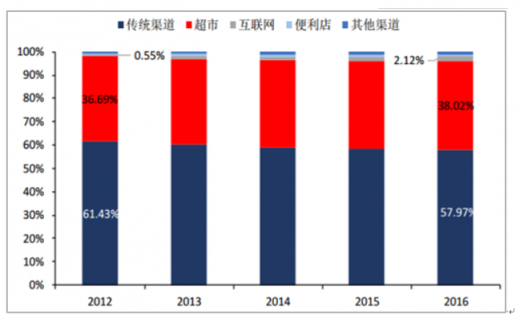

从上游农产品向下游流转的交易数据来看,2016年中国农产品交易活动中73%是经由传统农贸市场进行的,仅22%是由超市主导完成的。从下游生鲜终端渠道数据来看,虽然超市渠道近几年占比稳步提升,由2012年36.69%上升至2016年的38.02%,但传统渠道(农贸市场、路边摊)市场份额仍占据生鲜渠道的半壁江山,2016年渠道占比仍高于50%。电商份额虽占比较小,但上升速度较快,由2012年的0.55%上升至2016年的2.12%。

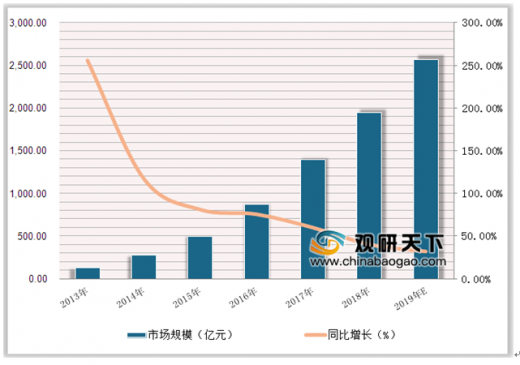

随着“农超对接”不断发展,超市向上游供应链延伸的模式逐渐走通,超市企业纷纷加速布局生鲜品类。2017年中国生鲜电商市场交易规模约为1391.3亿元,同比增长59.7%,增速持续下降但仍保持在50%以上。然而,受制于农产品附加值低、线上渠道缺乏直观体验、冷链物流缺失形成的高昂配送成本等因素,目前生鲜电商盈利能力仍较弱,盈利模式也尚未走通,大多数生鲜电商仍处于持续亏损中。

生鲜商品自有品牌有着良好的发展前景。在国外,生鲜商品自有品牌发展态势良好:作为现代品牌制度发源地的美国,拥有全球80%的知名品牌,其超级市场一年零售商自有品牌的牛奶60多亿美元,点心面包20多亿美元,速冻蔬菜9亿美元。而在国内,生鲜商品自有品牌极度匮乏,其市场几乎是一片空白,国内消费者对生鲜食品自有品牌的认知度相对较低,无论是竞争的角度还是市场需求的角度,生鲜商品自有品牌的市场潜力、发展空间都是巨大的。生鲜商品自有品牌有很大的利润空间及很强的连带效应,可以提高超市公司的知名度和品牌效应,进而增加客流量,提高销售和盈利。而且生鲜商品自有品牌具有经营灵活,前期投入相对较小,销售网点的多少,对其影响很小,容易做大、做成系列等一系列优点。

生鲜行业产业链结构情况

信息来源:互联网

生鲜是日常生活不可或缺的必需品,在零售消费市场中占据重要地位。根据尼尔森对亚太零售的研究,亚洲消费者食品账单的50%以上花费在生鲜上。我国由于庞大的人口基数,生鲜消费市场空间广阔。数据显示,2017年我国生鲜市场交易规模达1.79万亿,同比增长6.9%,且自2013年以来持续保持6%以上的增长,预计2018年生鲜市场交易规模将继续增长至1.91万亿。

2011-2018年中国生鲜市场交易规模及同比增长

数据来源:商务委

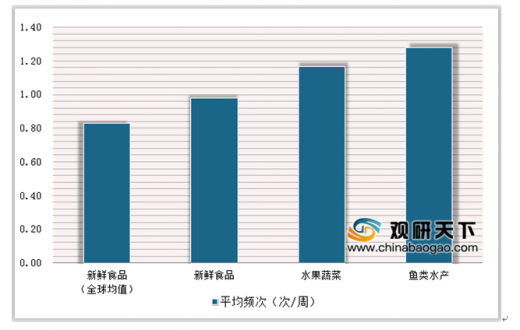

中国消费者购买生鲜的平均频次(次/周)

数据来源:商务委

参考观研天下发布《2019年中国生鲜电商市场分析报告-行业深度分析与未来商机分析》

生鲜作为农副产品的衍生品,上游为农产品生产。不同于美国农业的规模化生产,我国农村土地制度和相对贫瘠的人均耕地资源,决定我国农业生产长期以个体“小农生产”为主,生产经营分散、集中度较低,加之我国农业自动化技术还有待发展,因而从源头决定了生鲜品类难以标准化的特性。

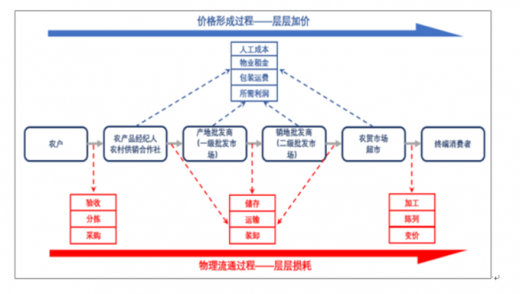

农产品流通环节损耗加价示意图

信息来源:互联网

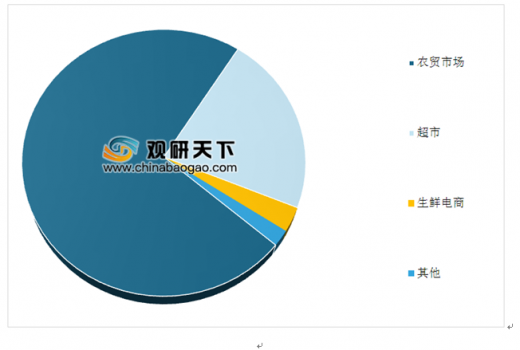

从上游农产品向下游流转的交易数据来看,2016年中国农产品交易活动中73%是经由传统农贸市场进行的,仅22%是由超市主导完成的。从下游生鲜终端渠道数据来看,虽然超市渠道近几年占比稳步提升,由2012年36.69%上升至2016年的38.02%,但传统渠道(农贸市场、路边摊)市场份额仍占据生鲜渠道的半壁江山,2016年渠道占比仍高于50%。电商份额虽占比较小,但上升速度较快,由2012年的0.55%上升至2016年的2.12%。

2016年中国农产品流通各渠道占比(%)

数据来源:商务委

2012-2016年中国生鲜终端零售渠道占比(%)

数据来源:商务委

随着“农超对接”不断发展,超市向上游供应链延伸的模式逐渐走通,超市企业纷纷加速布局生鲜品类。2017年中国生鲜电商市场交易规模约为1391.3亿元,同比增长59.7%,增速持续下降但仍保持在50%以上。然而,受制于农产品附加值低、线上渠道缺乏直观体验、冷链物流缺失形成的高昂配送成本等因素,目前生鲜电商盈利能力仍较弱,盈利模式也尚未走通,大多数生鲜电商仍处于持续亏损中。

2012-2018年中国生鲜电商市场规模及增长

数据来源:商务委

生鲜商品自有品牌有着良好的发展前景。在国外,生鲜商品自有品牌发展态势良好:作为现代品牌制度发源地的美国,拥有全球80%的知名品牌,其超级市场一年零售商自有品牌的牛奶60多亿美元,点心面包20多亿美元,速冻蔬菜9亿美元。而在国内,生鲜商品自有品牌极度匮乏,其市场几乎是一片空白,国内消费者对生鲜食品自有品牌的认知度相对较低,无论是竞争的角度还是市场需求的角度,生鲜商品自有品牌的市场潜力、发展空间都是巨大的。生鲜商品自有品牌有很大的利润空间及很强的连带效应,可以提高超市公司的知名度和品牌效应,进而增加客流量,提高销售和盈利。而且生鲜商品自有品牌具有经营灵活,前期投入相对较小,销售网点的多少,对其影响很小,容易做大、做成系列等一系列优点。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。