一、行业相关概述

便利店(Convenience Store),是位于居民小区附近或者办公大厦楼下的实体店,主要提供及时性商品或者服务为主,满足消费者的便利性为第一宗旨,是一种小型的零售店,属于超市业态的一种。根 据中国零售业态分类标准,便利店的定义如下:

参考观研天下发布《2019年中国便利店市场分析报告-行业竞争格局与前景评估预测》

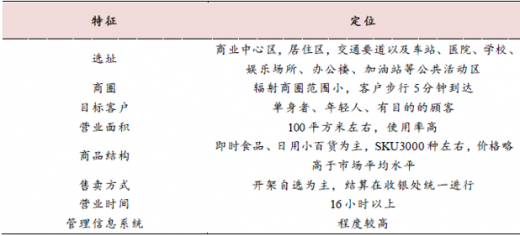

从世界便利店的发展历程来看,通常被划分为两种类型:传统型 (Traditional)和加油站型 (Petroleum-Based)。

传统型便利店通常位于居民住宅区、学校以及客流量大的繁华地区,营业面积在50~150平方米不等,营业时间为15~24小时,经营品种多为食品、饮料,以即时消购物的便利性费、小容量、应急性为主,80%的顾客是目的性购买(如7-Eleven、Circle K)盛行于亚洲的日本,中国台湾。

加油站型便利店通常指以加油站为主体开设的便利店(如BP、ESSO),在地域广阔且汽车普及的欧美地区发展较为迅猛。

二、行业发展现状

现阶段国内的连锁便利店主要为四类:日资店、本土投资店、大型商超迷你店、电商转型实体店。日系的7-11作为行业老大,目前在中国内地也只完成了北京、天津、上海、广州、成都和青岛的布局。

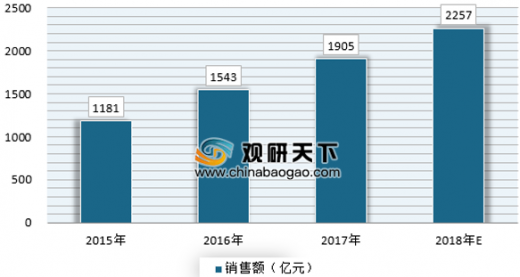

根据业内统计显示,中国的便利店品牌超过260个。而在上海、深圳、南京等城市,便利店品牌都超过了10个。2017年市场销售额超过1905亿元,预计2018年将达到2257亿元。

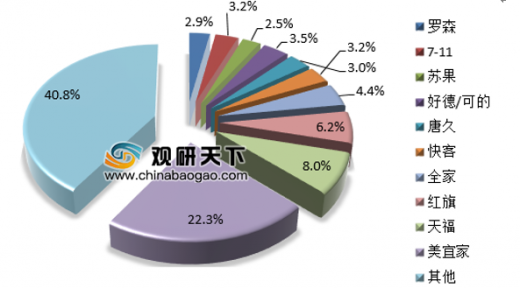

2017年,除了中石油和中石化等石油系旗下的便利店,其他大部分便利店门店数量占比都仅为低个位数。根据统计,罗森、7-11、苏果、好德/可的、唐久、快客、全家、红旗、天福这些知名便利店品牌的门店数量占比分别为2.9%、3.2%、2.5%、3.5%、3.0%、3.2%、4.4%、6.2%、8.0%,占比最多的为美宜家,门店数量占比为22.3%,其他40.7%的占比为非知名连锁便利店。

三、市场竞争状况

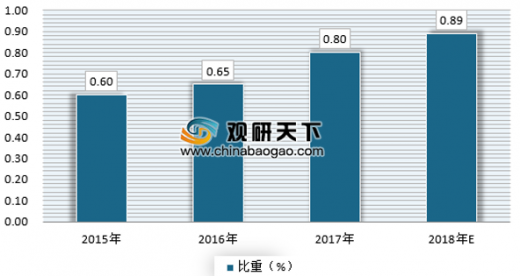

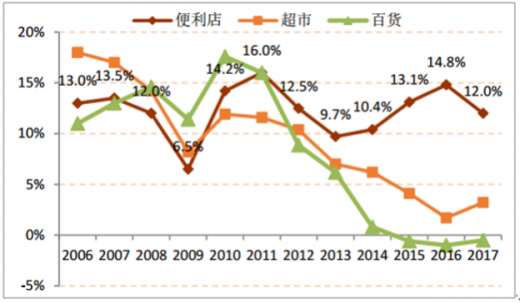

便利店增速高于行业。根据数据显示,中国便利店销售额占实体零售额的比重2013年起加速上升,2017年便利店份额为0.8%。并且便利店销售额增速从2010年起一直保持两位数,2011年起超越百货和超市增速。百货和超市销售额增速从2011年起快速下降,百货在2015、2016年增速为负。

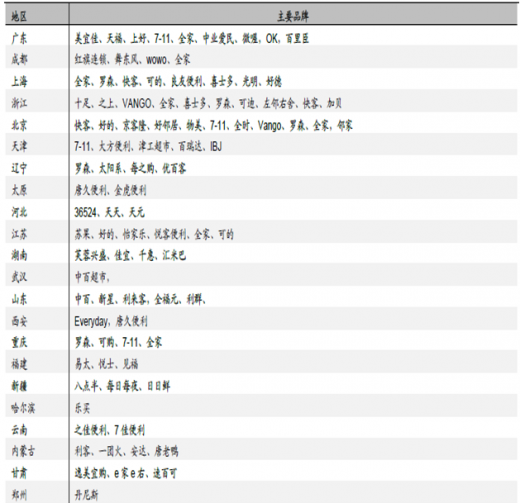

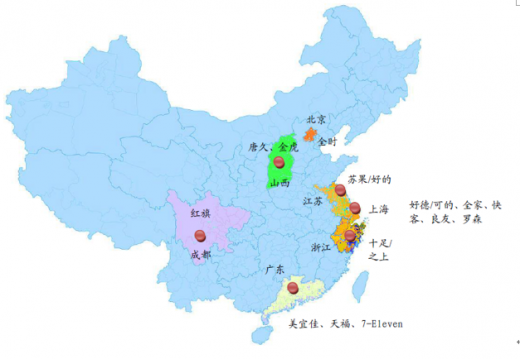

据中国连锁经营协会统计,2017年国内便利店品牌约260个,相比2015年增长13%,门店数共10.7万家。区域品牌众多,尚未出现全国性连锁便利店。若考虑680万家夫妻老婆店,真实市场集中度将更低。分布上,东南沿海及华北区域较多,中部区域湖南、武汉以及西部的四川、重庆也有所发展,西部及东北区域发展相对较慢。一、二线城市最先发展,上海、深圳发展程度较高。二线城市之间存在分化,重庆、长沙、太原、成都便利店较为密集,西安、郑州、南宁、昆明等地区发展空间尚足。长三角、珠三角的部分三、四线城市门店网点密度甚至超过了西部的二线城市。东莞的美宜佳和天福多年发展已经密布东莞、中山、珠海、惠州等地区。全家、罗森、可的、之上等品牌开始纷纷进驻经济发达的苏州、无锡等地。

目前我国便利店行业处于区域集中发展状态,比如红旗连锁主要市场在成都,美宜佳、7-11等主要市场区域在广东,苏果/好的主要布局江浙一带,全时主要分布在北京。具体如下:

便利店(Convenience Store),是位于居民小区附近或者办公大厦楼下的实体店,主要提供及时性商品或者服务为主,满足消费者的便利性为第一宗旨,是一种小型的零售店,属于超市业态的一种。根 据中国零售业态分类标准,便利店的定义如下:

参考观研天下发布《2019年中国便利店市场分析报告-行业竞争格局与前景评估预测》

便利店定义

资料来源:观研天下数据中心整理

从世界便利店的发展历程来看,通常被划分为两种类型:传统型 (Traditional)和加油站型 (Petroleum-Based)。

传统型便利店通常位于居民住宅区、学校以及客流量大的繁华地区,营业面积在50~150平方米不等,营业时间为15~24小时,经营品种多为食品、饮料,以即时消购物的便利性费、小容量、应急性为主,80%的顾客是目的性购买(如7-Eleven、Circle K)盛行于亚洲的日本,中国台湾。

加油站型便利店通常指以加油站为主体开设的便利店(如BP、ESSO),在地域广阔且汽车普及的欧美地区发展较为迅猛。

二、行业发展现状

现阶段国内的连锁便利店主要为四类:日资店、本土投资店、大型商超迷你店、电商转型实体店。日系的7-11作为行业老大,目前在中国内地也只完成了北京、天津、上海、广州、成都和青岛的布局。

根据业内统计显示,中国的便利店品牌超过260个。而在上海、深圳、南京等城市,便利店品牌都超过了10个。2017年市场销售额超过1905亿元,预计2018年将达到2257亿元。

2015-2018年中国品牌便利店销售额(含石油系)

资料来源:观研天下数据中心整理

2017年,除了中石油和中石化等石油系旗下的便利店,其他大部分便利店门店数量占比都仅为低个位数。根据统计,罗森、7-11、苏果、好德/可的、唐久、快客、全家、红旗、天福这些知名便利店品牌的门店数量占比分别为2.9%、3.2%、2.5%、3.5%、3.0%、3.2%、4.4%、6.2%、8.0%,占比最多的为美宜家,门店数量占比为22.3%,其他40.7%的占比为非知名连锁便利店。

2017年中国便利店门店数量分布

资料来源:观研天下数据中心整理

三、市场竞争状况

便利店增速高于行业。根据数据显示,中国便利店销售额占实体零售额的比重2013年起加速上升,2017年便利店份额为0.8%。并且便利店销售额增速从2010年起一直保持两位数,2011年起超越百货和超市增速。百货和超市销售额增速从2011年起快速下降,百货在2015、2016年增速为负。

2015-2018年中国便利店零售额占实体比重

资料来源:观研天下数据中心整理

2006-2017年便利店、百货和超市销售额增速

资料来源:观研天下数据中心整理

据中国连锁经营协会统计,2017年国内便利店品牌约260个,相比2015年增长13%,门店数共10.7万家。区域品牌众多,尚未出现全国性连锁便利店。若考虑680万家夫妻老婆店,真实市场集中度将更低。分布上,东南沿海及华北区域较多,中部区域湖南、武汉以及西部的四川、重庆也有所发展,西部及东北区域发展相对较慢。一、二线城市最先发展,上海、深圳发展程度较高。二线城市之间存在分化,重庆、长沙、太原、成都便利店较为密集,西安、郑州、南宁、昆明等地区发展空间尚足。长三角、珠三角的部分三、四线城市门店网点密度甚至超过了西部的二线城市。东莞的美宜佳和天福多年发展已经密布东莞、中山、珠海、惠州等地区。全家、罗森、可的、之上等品牌开始纷纷进驻经济发达的苏州、无锡等地。

国内各区域主要便利店品牌

资料来源:中国连锁经营协会

目前我国便利店行业处于区域集中发展状态,比如红旗连锁主要市场在成都,美宜佳、7-11等主要市场区域在广东,苏果/好的主要布局江浙一带,全时主要分布在北京。具体如下:

2018年主要便利店品牌布局

资料来源:中国连锁经营协会

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。