一、全球奢侈品春意盎然,中国内地表现突出

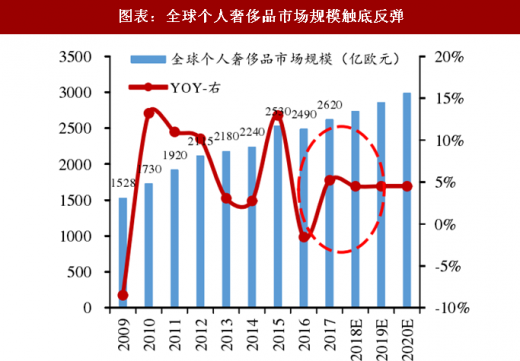

2017 年全球奢侈品行业迎来向上拐点。根据贝恩数据,2016 年全球个人奢侈品市场规模出现金融危机后的首次负增长,由 2530 亿欧元降至 2490 亿欧元,欧洲与美洲市场均表现低迷。2017 年高端消费复苏崛起,个人奢侈品市场触底反弹迎来 2620 亿欧元新高,预计未来三年将继续保持 4%左右稳定增长。

图表:全球个人奢侈品市场规模触底反弹

图表来源:公开资料整理

图表:中国大陆地区奢侈品市场增速龙抬头

图表来源:公开资料整理

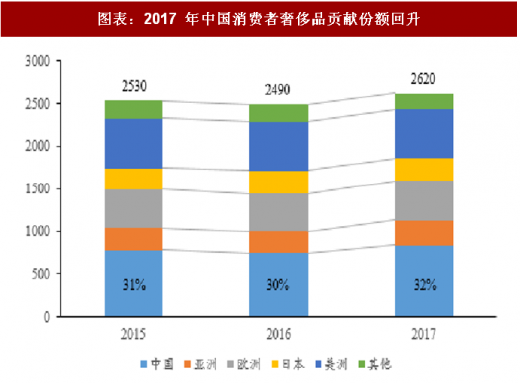

中国奢侈品消费增速强劲。中国内地市场在告别连续三年的低迷后在 2016 年首次出现 4%增长,2017 年同比增幅进一步提高至 15%,位居世界首位,远超全球平均增速 5%。另一方面,2017 年中国消费者对全球奢侈品市场的贡献份额由 2016 年的 30%回升至 32%水平。

图表:2017 年中国地区个人奢侈品销售额增速居首

图表来源:公开资料整理

图表:2017 年中国消费者奢侈品贡献份额回升

图表来源:公开资料整理

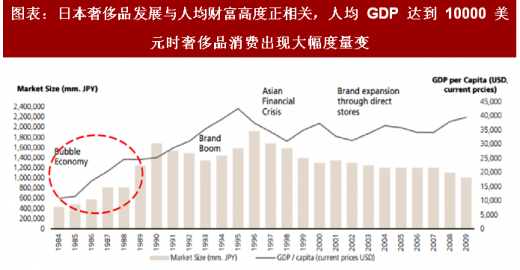

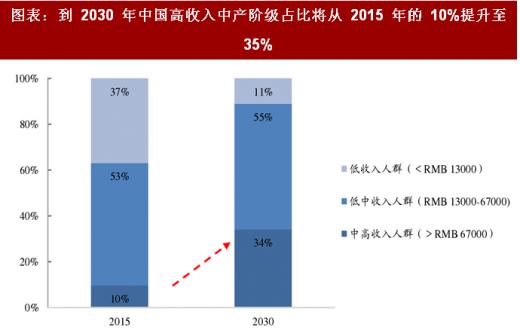

展望 2018 年,2017 年高基数下高端消费复苏持续性如何判断?高端消费复苏为经济后周期表现,参考奢侈品成熟市场日本的发展历程,当人均 GDP 达到 10000 美元时奢侈品消费出现大幅度量变,且维持周期长达 4 年之久。居民财富聚集后有更强的意愿去购买奢侈品,且购买意愿与个人财富水平、财富信心直接相关。根据经济学人预测,2030 年中国中产阶级人口比重将从 2015 年的 10%增长至 35%,以 90 后、00 后为代表的千禧一代崛起,消费升级将实现从量变到质变的蜕变。

图表:日本奢侈品发展与人均财富高度正相关,人均 GDP 达到 10000 美元时奢侈品消费出现大幅度量变

图表来源:公开资料整理

图表:到 2030 年中国高收入中产阶级占比将从 2015 年的 10%提升至 35%

图表来源:公开资料整理

参考观研天下发布《2018年中国奢侈品市场分析报告-行业深度调研与发展前景研究》

二、化妆品行业触底复苏,发展势头强劲

2017 年化妆品增速触底反弹,全年发展势头良好。根据国家统计局数据,2017 年化妆品零售总额为 2514 亿,同比增长 13.5%,增速高于整体社会消费品零售增长水平,且扭转了自 2011 年起连续下滑的趋势。自 2017 年 5 月以来,我国化妆品零售增速均保持两位数增长,11 月增速更是高达 21.4%,达到年内最高点,也创下近年单月增速新高。

图表:2017 年化妆品增速触底反弹

图表来源:公开资料整理

图表:2017 年 5 月以来化妆品零售保持两位数增长

图表来源:公开资料整理

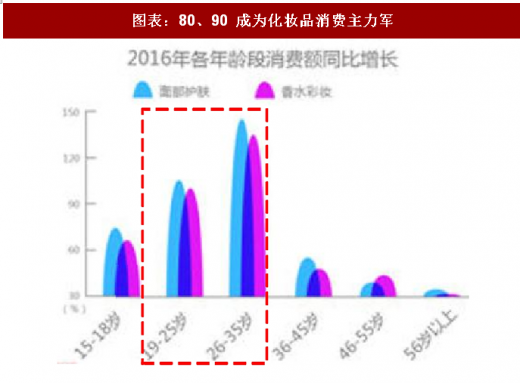

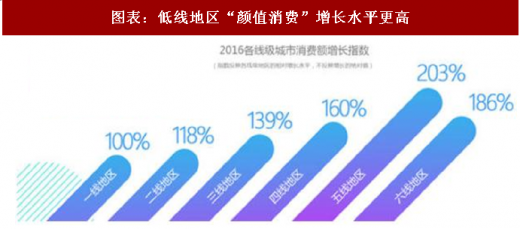

化妆品行业复苏受益于多重因素:1)消费理念提升。根据《2017 美妆消费报告》数据,80、90 后已成为美丽消费的主力军,与此同时男性用户与女性用户在护肤美颜方面的人均消费差距已从26.6元减少到了13.7 元,且以低线地区为代表的消费升级趋势显著,例如五线地区“颜值消费”增长指数高达 203%,位列首位。2)购买力提升。19-25 岁年龄段用户在品类选择方面已经出现明显的进阶过程,消费的国际化趋势开始出现。3)线上渠道进一步渗透。根据《美妆行业 KOL 营销洞察》,美妆线上渠道占比已超过40%,电商渠道的快速发展进一步提升了渠道可及性。

图表:80、90 成为化妆品消费主力军

图表来源:公开资料整理

图表:美妆线上消费渗透率逐渐提升

图表来源:公开资料整理

图表:低线地区“颜值消费”增长水平更高

图表来源:公开资料整理

化妆品消费复苏持续性可期。韩国化妆品行业最新统计,2018 年 1 月韩妆对中国的出口额为 1.51 亿美元(约合 9.57 亿元人民币),同比增长 92.9%,韩妆对华出口逐渐回暖。在整体购买力升级的背景下,我国化妆品行业复苏趋势有望持续。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。