参考观研天下发布《2018年中国零售行业分析报告-市场深度分析与发展前景研究》

1、消费增速滞后GDP 增速

社消增速滞后GDP 增速约6-18 个月。自1992 年至2012 年,中国消费零售增速滞后于GDP 增速,滞后期在6-18 个月不等。2012 年以后,由于经济的持续“探底”,GDP 增速波动性逐渐弱化,消费增速与GDP 增速的滞后效应表现得较为不明显。2017 年中国GDP 同比增6.9%,在周期行业带动下进入温和复苏的通道,或将终结2012 年以来GDP 增速的持续下滑。 图:消费增速滞后GDP增速

图:季度消费及GDP增速累计同比

图:2013 年后消费及GDP 增速波动性弱化

2、消费后周期属性保障百货业回暖的确定性

消费行业最晚于2018 年底全面回暖。我们认为,在GDP 增速于2016 年第四季触底后,消费增速最早应于2017 年二季度,最晚在2018 年底将开始全面回暖。草根调研显示,2016 年底百货业终结负增长,在2017 年线下的服装、珠宝等品类出现明显复苏,尤其在6 月可选消费品行业现回暖迹象,基本符合消费增速的滞后期限。以此推断,我们认为2017 年是本轮消费周期复苏的元年,2018 年将是趋势确认的最关键一年。可选高增+消费回暖共振百货业基本面。一方面高端消费(可选消费品)增速自2016年一季度末见底,于2016 年底基本结束负增长。在三四线“消费复制”、一二线“消费升级”的背景下,2018 年高端消费有望延续2017 年以来的回暖。再叠加消费板块的后周期在2018 年预计发力,我们认为百货行业的基本面在2018 年将首度迎来可选消费增长和消费周期回暖的共振,行业基本面复苏的确定性将大幅度提升。

3、城镇居民主导的“消费升级”重质而轻量

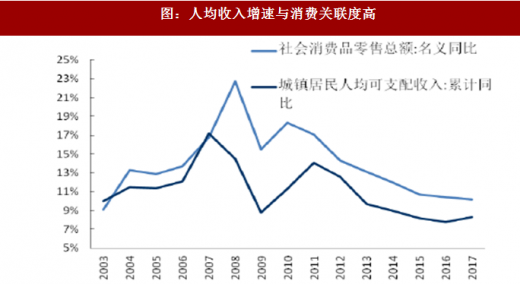

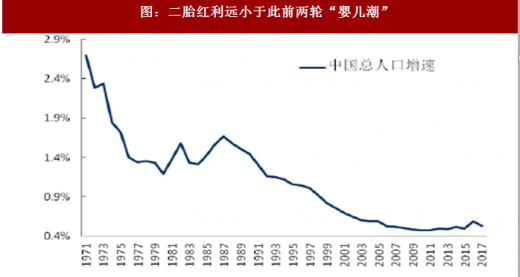

需求侧:收入是主导消费变化的核心指标。2011 年至2016 年居民收入增速的持续放缓是消费需求走弱的核心因素。在居民收入增速下滑期,居民消费偏好也出现极大转变,包含“共享经济”(Uber、小黄车)、口红效应(影视手游)、网络购物(淘宝京东)均体现出消费群体对于价格的高敏感度。然而,随着新一轮经济增速的修复,全球经济的复苏也将逐渐将增长红利从投资端扩散到制造业,再从制造业扩散到居民端。收入的增长将持续贡献居民对高体验类购物的需求,进一步促进百货业的复苏。二胎红利小,消费重质而轻量。据国务院人口发展规划,2030 年45-59 岁大龄劳动力占比将达36%,60 岁以上老人占比将从2015 年的16.1%增加至25%。0-14 岁少儿人口占比将为17%,与2016 年水平基本持平。本轮二胎带来的人口红利远小于建国后的前两轮“婴儿潮”,消费的增长主要将来自“消费升级”带来需求的提升。图:人均收入增速与消费关联度高

图:二胎红利远小于此前两轮“婴儿潮”

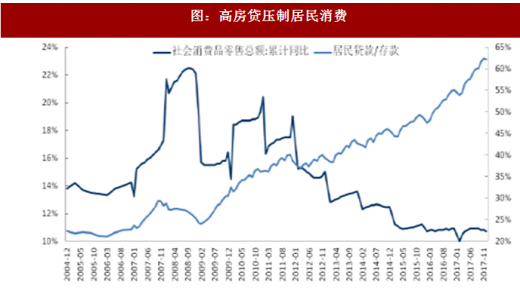

房贷增速边际递减,可选消费购买力望改善。2012年以后,居民贷款/存款之比持续攀升,其中分子端增量主要来自于房贷。我们认为,高房贷在一定程度上的确压制了居民对于非刚性消费的需求,伴随房地产库存阶段性去化完成,房市热度逐步趋缓,房贷对于居民消费力的压制在边际上出现衰减。2018年居民对于房贷增长的预期有望进一步下滑,可选消费品的购买力有望出现改善。

图:高房贷压制居民消费

图:高房贷压制居民消费

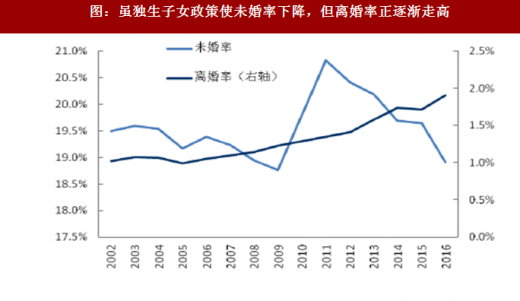

购物体验感需求将引流线下百货业。与日本上世纪80 年代的社会背景类似,中国的90 后面临高房价、低社会认同感等因素的冲击。大城市病、较高的机会成本、高教育水平和高效率的信息交流使得寂寞感在一线城市年轻人中大肆蔓延。同时,快节奏、激烈竞争等因素作用下,都市人的自我认同感极度缺乏。

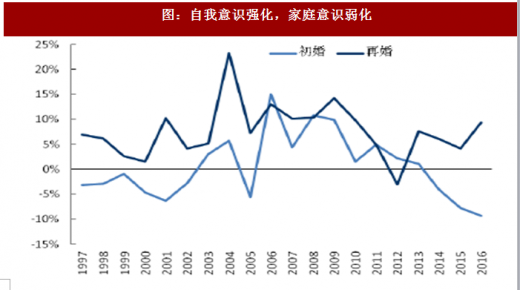

在寂寞感和自我认同感这两种负面情绪作用下,消费是90后获得自我认证和社交需求的重要渠道,而不再仅仅是满足物欲。我们从民政局再婚数量的增长和初婚数量的下降两方面可以看出,婚姻带来的家庭消费的特性正在逐渐弱化,取而代之的是越来越强烈的个人意识。体验感的重要性攀升,未来数年将持续吸引客群回归线下。

图:自我意识强化,家庭意识弱化

图:虽独生子女政策使未婚率下降,但离婚率正逐渐走高

个性化带来“去品牌化”和“区别消费”。个人意识兴起及家庭消费意识的走弱基本意味着连锁超市中大批量的廉价商品可能在未来将面临更为严峻的挑战。同时,主要购物体验仍因技术限制而停留在“以他人好评为准”的电商消费也将面临个性化消费的冲击。消费过程中精神满足优先于温饱。

表:日本个性化消费层级中的“去品牌化”

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。