一、便利店增长领先,业态小型化成趋势

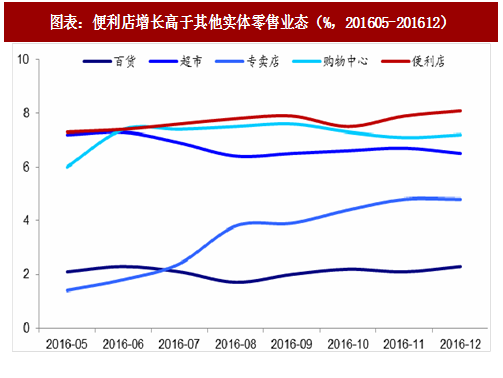

实体零售中,便利店逆势增长,小业态成趋势。商务部统计 2016 年 12 月实体零售渠道销售额增长 4.9%,其中百货、专业店、超市、购物中心、便利店各增 2.3%、4.8%、6.5%、7.2%和 8.1%,便利店增速领先,在各业态中成长性最优。趋势上,超市开始向小型化、高端化、专业化方向发展,永辉会员店、步步高汇米巴、乐城超市生鲜传奇、中百邻里生鲜、新华都聚邻生活以及人人乐 Le Super 等小型业态相继开出,进入社区或城市 CBD,以更短半径、更优品质服务特定人群。

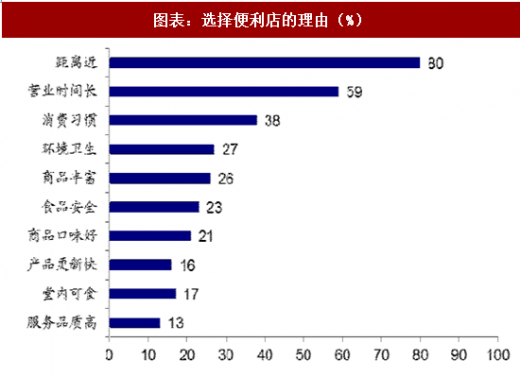

业态的变迁背后是消费者的转变。《2016 年度中国卖场超市购物者趋势报告》显示,与 2015 年相比,2016 年消费者定期采购比例由 24%降至 22%,购物车由 172 元降至 163 元,“囤货”需求被即时性消费替代——被调查者中过去一个月进便利店消费过的比重由 32%提升至 38%。超过 50%的人看中便利店“距离近”、“营业时间长”,38%的人习惯在便利店消费,位臵便捷、环境好、增值服务丰富使便利店获得市场青睐。80、90 后是便利店的消费主力。

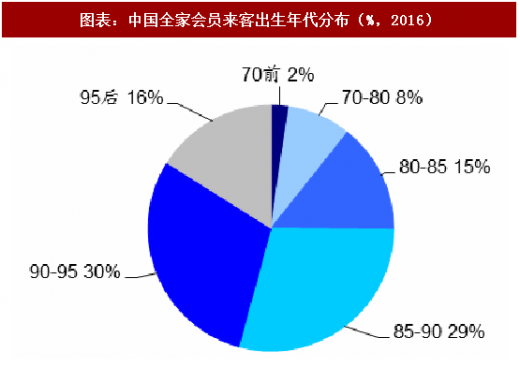

据联商网报道,上海全家会员来客量 90%以上是年轻人,90 后(46%)超过 80 后(44%),95 后(16%)超过 80 前(10%)。年轻人收入增长有望持续带动销售,他们的消费观还会影响父辈及下一代。消费人群女性多于男性,客单价高出 20%。中百罗森店 80%会员是 30 岁以下的女性。为营销女性客户,罗森开出芭比、轻松熊等主题店,全家每年都会举办丰富多彩的 38 节特别活动。

二、国内便利店进入成长期,新零售促转型创新

1、国际对比:二线以上城市发展条件成熟

对比日本便利店成长期的经济、社会状况,我们判断国内二线以上城市发展便利店的条件成熟,上海、深圳等一线城市发展较好,譬如东莞、长沙等部分地区便利店密度与一线城市相当。

(1)人均 GDP 超过 1 万美元。便利店商品定价高于传统超市,消费者为便利性支付溢价,因此便利店的发展是以一定经济水平为基础的。1985 年,日本人均 GDP 跨过 10000 美元并加速增长,便利店进入爆发期,1985 年后的十年间便利店门店数 GAGR 达到 16%,远高于同期人均 GDP(4%)的增长水平。2016 年,我国人均 GDP 达到 7900 美元/人,三分之二以上省会城市人均 GDP 超过 10000 美元/人,广州、南京、长沙、杭州等地已超过 18000 美元/人,全国主要二线以上城市均具备发展便利店的经济条件。

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

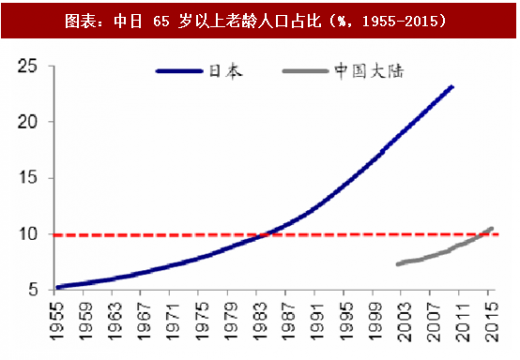

(2)人口老龄化。老龄消费是推动日本便利店发展的重要因素。80 年代末的日本老龄人口享受了 60、70 年代经济腾飞期的发展红利,经历过快速消费升级阶段,电气化、工业化进步提升了他们的生活品质。步入老年后生活圈缩小,他们更依赖周边便利店。我国已经步入老龄化社会,2015 年 65 岁以上人口占比超过 10%,与日本 1985 年人口结构相似。国家统计局预测 2025 年 60 岁以上人口将达 4 亿,占比超过 25%,位列全球第一,潜在消费能力更强。

(3)小规模家庭增加与社会节奏加快,居民更倾向即时消费。我国户均人口由 2000 年的 3.46 人/户人减至 2014 年的 3.01 人/户,一人户比重在 2014 年前的十年间由 7.82% 增至 14.92%,几近翻倍。社会节奏加快,中国人年均工作 2100 小时,位列全球前三,比以勤奋、严谨著称的日本国民多 371 小时。独居人口增加,城市生活节奏快,人们更依赖成品消费,在便利店中解决基本的餐饮和日常所需。

2、多渠道融合与新技术为国内便利店发展带来新机会

2012 年以后,线上渠道加速对实体零售分流,百货、大卖场等业态同店增速逐渐落至负增长区间,到 2016 年剔除石油、汽车后,预计线上渠道渗透率超过 20%。实体业态中,便利店因网点众多、贴近消费者,是电商难以替代乃至依赖性增强的业态。线上渠道面临物流成本过高问题,网点密集的便利店可作为线上落地、解决最后一公里问题的突破点,以门店作为宅配节点降低成本实现线上盈利。为此,京东提出 3 年内开出 100 万家便利店,阿里巴巴投资闪电购,苏宁设立易购服务站近 3000 家,现仍以每年 1000 家的速度扩张。

2017 年 6 月无人零售店接踵出现,大润发旗下“缤果盒子”亮相上海,淘咖啡、 Eat Box、Take GO、Well Go 等相继投放。无人零售店主要销售超市品,从属性上归为便利店,是目前出现的线上技术与线下零售结合的最高形式。应用射频技术、人工智能改造用户识别、收款等环节,积累消费数据,经营者可实时监控商品动销、库存周转、吸引力等指标。科技为便利店发展带来无限可能,以技术代替人工增强体验的同时消减成本,门店将具备更强的可复制性。

瞄准初入成长期的便利店,红杉资本、IDG 等资本大举进入为行业发展再添动力。2014 年后,便利蜂 A 轮获得斑马投资 3 亿美元投资,Today 便利店 A 轮获得红杉资本投资,大润发旗下飞牛网投资发到家社区便利店。近期,风口上的缤果盒子、F5 未来商店等无人零售模式也受到资本追捧。各路资本的涌入催化产业迅速整合、升级,衍生出多种新兴商业模式,便利店的成熟发展将比超市整合的程度更深、速度更快、包袱更小。

实体零售中,便利店逆势增长,小业态成趋势。商务部统计 2016 年 12 月实体零售渠道销售额增长 4.9%,其中百货、专业店、超市、购物中心、便利店各增 2.3%、4.8%、6.5%、7.2%和 8.1%,便利店增速领先,在各业态中成长性最优。趋势上,超市开始向小型化、高端化、专业化方向发展,永辉会员店、步步高汇米巴、乐城超市生鲜传奇、中百邻里生鲜、新华都聚邻生活以及人人乐 Le Super 等小型业态相继开出,进入社区或城市 CBD,以更短半径、更优品质服务特定人群。

图表:便利店增长高于其他实体零售业态(%,201605-201612)

业态的变迁背后是消费者的转变。《2016 年度中国卖场超市购物者趋势报告》显示,与 2015 年相比,2016 年消费者定期采购比例由 24%降至 22%,购物车由 172 元降至 163 元,“囤货”需求被即时性消费替代——被调查者中过去一个月进便利店消费过的比重由 32%提升至 38%。超过 50%的人看中便利店“距离近”、“营业时间长”,38%的人习惯在便利店消费,位臵便捷、环境好、增值服务丰富使便利店获得市场青睐。80、90 后是便利店的消费主力。

据联商网报道,上海全家会员来客量 90%以上是年轻人,90 后(46%)超过 80 后(44%),95 后(16%)超过 80 前(10%)。年轻人收入增长有望持续带动销售,他们的消费观还会影响父辈及下一代。消费人群女性多于男性,客单价高出 20%。中百罗森店 80%会员是 30 岁以下的女性。为营销女性客户,罗森开出芭比、轻松熊等主题店,全家每年都会举办丰富多彩的 38 节特别活动。

图表:选择便利店的理由(%)

图表:中国全家会员来客出生年代分布(%,2016)

二、国内便利店进入成长期,新零售促转型创新

1、国际对比:二线以上城市发展条件成熟

对比日本便利店成长期的经济、社会状况,我们判断国内二线以上城市发展便利店的条件成熟,上海、深圳等一线城市发展较好,譬如东莞、长沙等部分地区便利店密度与一线城市相当。

(1)人均 GDP 超过 1 万美元。便利店商品定价高于传统超市,消费者为便利性支付溢价,因此便利店的发展是以一定经济水平为基础的。1985 年,日本人均 GDP 跨过 10000 美元并加速增长,便利店进入爆发期,1985 年后的十年间便利店门店数 GAGR 达到 16%,远高于同期人均 GDP(4%)的增长水平。2016 年,我国人均 GDP 达到 7900 美元/人,三分之二以上省会城市人均 GDP 超过 10000 美元/人,广州、南京、长沙、杭州等地已超过 18000 美元/人,全国主要二线以上城市均具备发展便利店的经济条件。

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

(2)人口老龄化。老龄消费是推动日本便利店发展的重要因素。80 年代末的日本老龄人口享受了 60、70 年代经济腾飞期的发展红利,经历过快速消费升级阶段,电气化、工业化进步提升了他们的生活品质。步入老年后生活圈缩小,他们更依赖周边便利店。我国已经步入老龄化社会,2015 年 65 岁以上人口占比超过 10%,与日本 1985 年人口结构相似。国家统计局预测 2025 年 60 岁以上人口将达 4 亿,占比超过 25%,位列全球第一,潜在消费能力更强。

图表:日本人均 GDP 与便利店数量走势(1955-2012)

图表:中日 65 岁以上老龄人口占比(%,1955-2015)

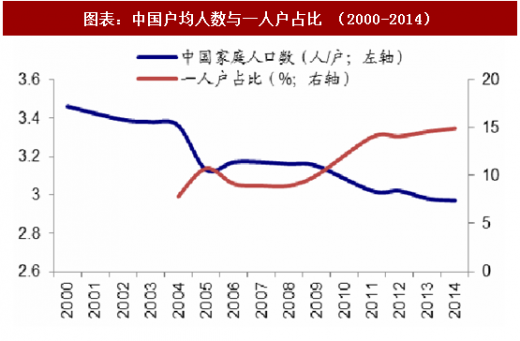

(3)小规模家庭增加与社会节奏加快,居民更倾向即时消费。我国户均人口由 2000 年的 3.46 人/户人减至 2014 年的 3.01 人/户,一人户比重在 2014 年前的十年间由 7.82% 增至 14.92%,几近翻倍。社会节奏加快,中国人年均工作 2100 小时,位列全球前三,比以勤奋、严谨著称的日本国民多 371 小时。独居人口增加,城市生活节奏快,人们更依赖成品消费,在便利店中解决基本的餐饮和日常所需。

图表:中国户均人数与一人户占比 (2000-2014)

图表:中日人均工作时长对比(小时/年,2015)

2、多渠道融合与新技术为国内便利店发展带来新机会

2012 年以后,线上渠道加速对实体零售分流,百货、大卖场等业态同店增速逐渐落至负增长区间,到 2016 年剔除石油、汽车后,预计线上渠道渗透率超过 20%。实体业态中,便利店因网点众多、贴近消费者,是电商难以替代乃至依赖性增强的业态。线上渠道面临物流成本过高问题,网点密集的便利店可作为线上落地、解决最后一公里问题的突破点,以门店作为宅配节点降低成本实现线上盈利。为此,京东提出 3 年内开出 100 万家便利店,阿里巴巴投资闪电购,苏宁设立易购服务站近 3000 家,现仍以每年 1000 家的速度扩张。

2017 年 6 月无人零售店接踵出现,大润发旗下“缤果盒子”亮相上海,淘咖啡、 Eat Box、Take GO、Well Go 等相继投放。无人零售店主要销售超市品,从属性上归为便利店,是目前出现的线上技术与线下零售结合的最高形式。应用射频技术、人工智能改造用户识别、收款等环节,积累消费数据,经营者可实时监控商品动销、库存周转、吸引力等指标。科技为便利店发展带来无限可能,以技术代替人工增强体验的同时消减成本,门店将具备更强的可复制性。

瞄准初入成长期的便利店,红杉资本、IDG 等资本大举进入为行业发展再添动力。2014 年后,便利蜂 A 轮获得斑马投资 3 亿美元投资,Today 便利店 A 轮获得红杉资本投资,大润发旗下飞牛网投资发到家社区便利店。近期,风口上的缤果盒子、F5 未来商店等无人零售模式也受到资本追捧。各路资本的涌入催化产业迅速整合、升级,衍生出多种新兴商业模式,便利店的成熟发展将比超市整合的程度更深、速度更快、包袱更小。

图表:资本涌入便利店行业

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。