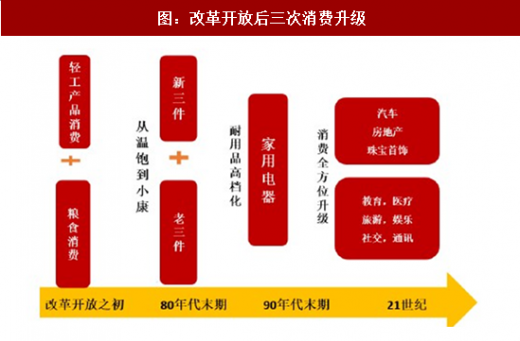

从人群的视角出发,三大人群是推动本轮中国新消费升级的核心力量:新世代80/90后,是引领消费趋势的核心群体,在私人消费增量中的贡献达到69%。单身人群,single boom 来临,消费呈现个人化特征。 三线以下的低线城市人群,触发消费全方面升级,在私人消费增量中的贡献达到46%。

1、特立独行的8090后,消费品牌高度多元化,强烈依赖网购

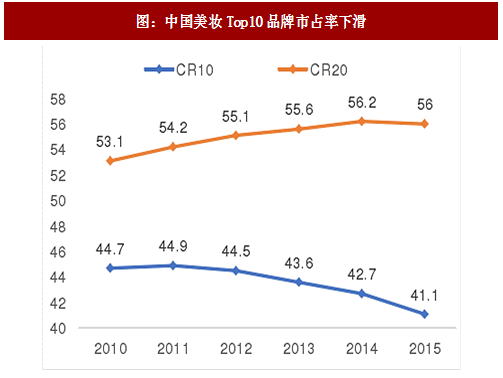

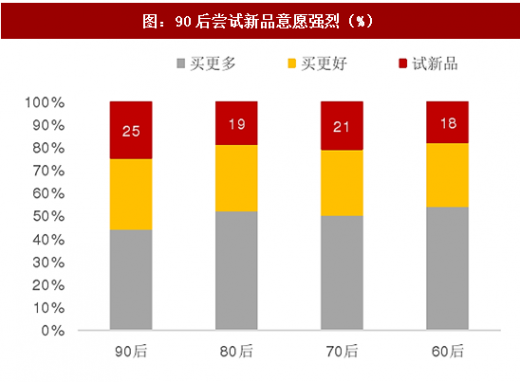

对品牌缺乏忠诚度,美妆、日用等快消品种,大众线品牌的市占率下降成为趋势。年轻人愿意为个性化、定时化商品溢价,高端化、个性化小众品牌发展良好。对新品更加开放,为了顺应“善变”的年轻消费者,品牌创新迭代速度亦在不断加快。

参考日本经验,单身人口占比增加带动便利店业态快速普及:

日本经验:日本在 1975~2000 间,由于人口结婚意愿的下降,及离婚率的上升,单身人口比例明显增加,单人家庭的数量占比从 1960 年的 17% 提升至 2000 年的 28% ;单身人群的增加催生了便利店业态,在 1983~1998 十五年间,日本便利店的店铺数翻了 6 倍,销售额翻了 10 倍;

3、三四线崛起,全面触发消费升级

三四线城市人口基数大,消费市场庞大:在全国人口占比过半,GDP占比55% 人均GDP正在跨越 6000~8000 美元这一重要的门槛值,和一二线的消费实力差距缩小。三四线有两个鲜明特点:① 家庭更加大型化;② 年轻人生活压力小

参考观研天下发布《2018-2023年中国快速消费品行业市场现状规模分析及未来发展前景预测报告》

三四线城市生活压力小,叠加地产后效应,消费倾向更高:三四线城市的房价收入比远低于一二线城市,置业压力小,也有着可观的收入。在棚改货币化产生了一群“拆二代”,叠加地产的财富效应,有了更强的消费信心。在人口红利的末期劳动力成本不断攀升,三四线和一二线城市的收入差距不断收窄。

三四线消费升级的机会:品类、品牌、渠道

品类方面,更看好定位中端,以高性价比、大众化为策略的品牌和业态。 品牌方面,看好在三四线普及率、渗透率快速提升的汽车、耐用品等家电、珠宝消费等。 渠道方面,更看好充分下沉三四线城市的全国性零售企业,对于区域零售公司更注重去考量该区域自身的经济禀赋和居民的消费潜力。

品类机会:关注汽车、珠宝等品类在三四线的快速普及

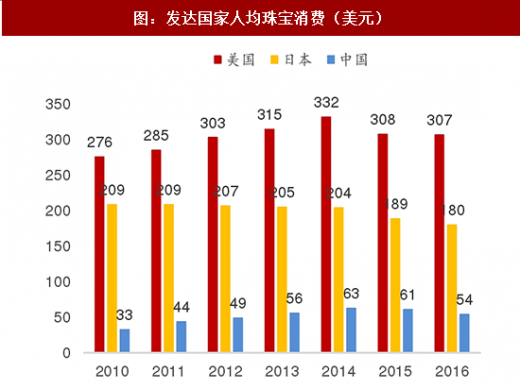

汽车:三线以下销售贡献增加,购车意愿强烈,普及率快速提升。 珠宝:低线城市的日常、佩戴消费进入启蒙阶段,当前我国人均珠宝消费量(54美元)仅为同期美国 1/5、日本 1/3。

1、特立独行的8090后,消费品牌高度多元化,强烈依赖网购

对品牌缺乏忠诚度,美妆、日用等快消品种,大众线品牌的市占率下降成为趋势。年轻人愿意为个性化、定时化商品溢价,高端化、个性化小众品牌发展良好。对新品更加开放,为了顺应“善变”的年轻消费者,品牌创新迭代速度亦在不断加快。

图:中国美妆Top10品牌市占率下滑

图:90后尝试新品意愿强烈(%)

2、Single Boom来临:单身人口占比增加,消费呈现个人化特征

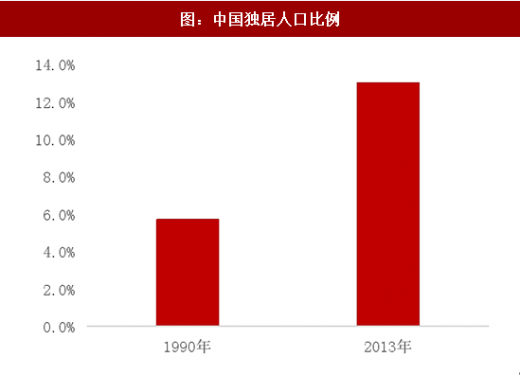

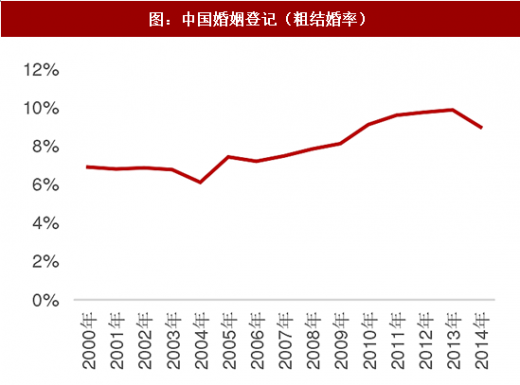

2015年单身人口达到2亿,独居人口占比在2013年上升到14.6%;结婚率从2013年起回落。良好的教育,经济上的独立性促使这些年轻人对婚姻的依赖减弱。单身贵族为自身进行消费倾向更高,是塑造消费新形态的领军力量。

图:中国独居人口比例

图:中国婚姻登记(粗结婚率)

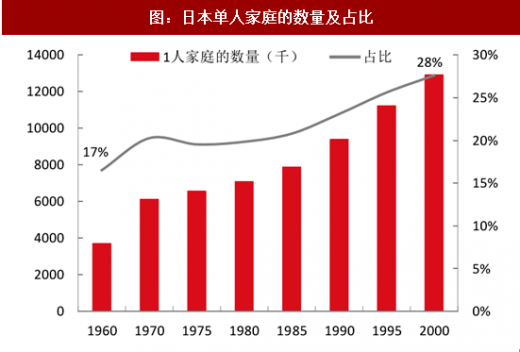

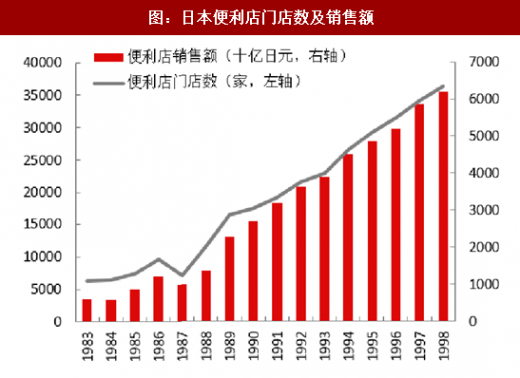

参考日本经验,单身人口占比增加带动便利店业态快速普及:

日本经验:日本在 1975~2000 间,由于人口结婚意愿的下降,及离婚率的上升,单身人口比例明显增加,单人家庭的数量占比从 1960 年的 17% 提升至 2000 年的 28% ;单身人群的增加催生了便利店业态,在 1983~1998 十五年间,日本便利店的店铺数翻了 6 倍,销售额翻了 10 倍;

图:日本单人家庭的数量及占比

图:日本便利店门店数及销售额

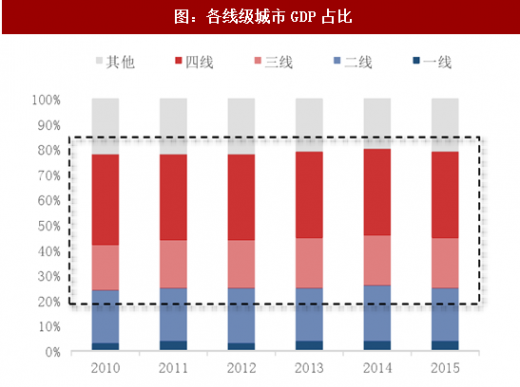

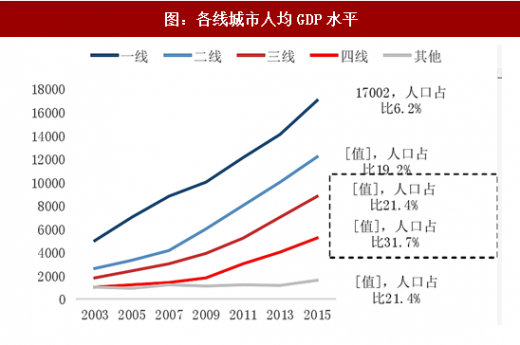

3、三四线崛起,全面触发消费升级

三四线城市人口基数大,消费市场庞大:在全国人口占比过半,GDP占比55% 人均GDP正在跨越 6000~8000 美元这一重要的门槛值,和一二线的消费实力差距缩小。三四线有两个鲜明特点:① 家庭更加大型化;② 年轻人生活压力小

参考观研天下发布《2018-2023年中国快速消费品行业市场现状规模分析及未来发展前景预测报告》

图:各线级城市GDP占比

图:各线城市人均GDP水平

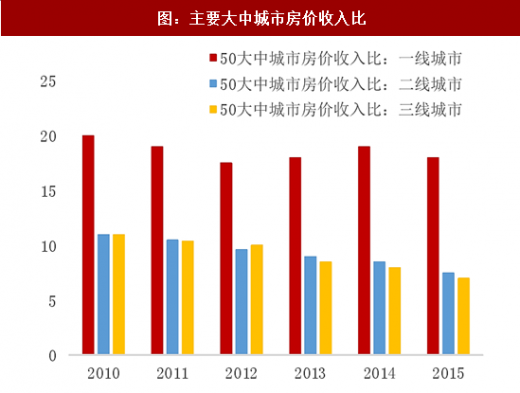

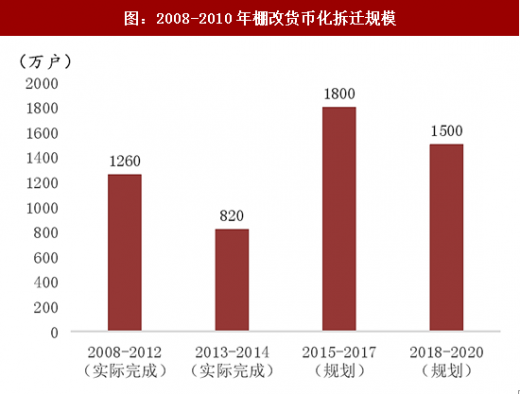

三四线城市生活压力小,叠加地产后效应,消费倾向更高:三四线城市的房价收入比远低于一二线城市,置业压力小,也有着可观的收入。在棚改货币化产生了一群“拆二代”,叠加地产的财富效应,有了更强的消费信心。在人口红利的末期劳动力成本不断攀升,三四线和一二线城市的收入差距不断收窄。

图:主要大中城市房价收入比

图:2008-2010年棚改货币化拆迁规模

三四线消费升级的机会:品类、品牌、渠道

品类方面,更看好定位中端,以高性价比、大众化为策略的品牌和业态。 品牌方面,看好在三四线普及率、渗透率快速提升的汽车、耐用品等家电、珠宝消费等。 渠道方面,更看好充分下沉三四线城市的全国性零售企业,对于区域零售公司更注重去考量该区域自身的经济禀赋和居民的消费潜力。

图:改革开放后三次消费升级

品类机会:关注汽车、珠宝等品类在三四线的快速普及

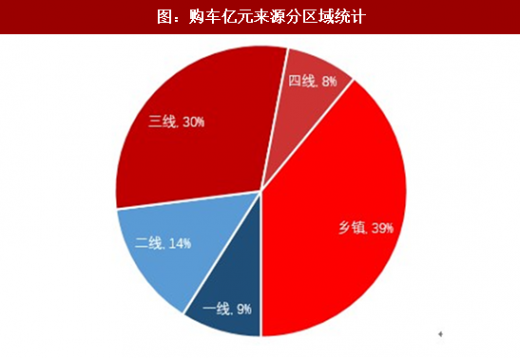

汽车:三线以下销售贡献增加,购车意愿强烈,普及率快速提升。 珠宝:低线城市的日常、佩戴消费进入启蒙阶段,当前我国人均珠宝消费量(54美元)仅为同期美国 1/5、日本 1/3。

图:购车亿元来源分区域统计

图:发达国家人均珠宝消费(美元)

品牌机会:关注定位中端,性价比高,快速周转以求扩张的优秀企业

服装:更看好快时尚、线上淘品牌,加价率低,快速更新。汽车:8-18万经济款车型最为畅销,看好以吉利为代表的,高性价比的国产自主品牌。珠宝:看好定位中的品牌,参考美国大众珠宝龙头品牌Signet,市占率达到8.6%。

表:品牌加价率/上新速度对比

表:吉利2016年上线三款紧凑型SUV

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。