处方药外流将显露医药零售个性

医保协议制推行后,相应公司医保门店占比有望进一步提升。医保资质将有效拉动相应门店营收,同时吸引处方药外流。处方药外流将使医药零售行业与零售行业销售商品结构差异增加,显露医药零售行业个性。

相对于零售行业,医药零售行业还处于发展早期,集中度有待提升,业内公司无论是新建或是并购,外延高频发生,这部分我们将在下一段做详细分析。

医保资质拉动门店营收,吸引处方药外流

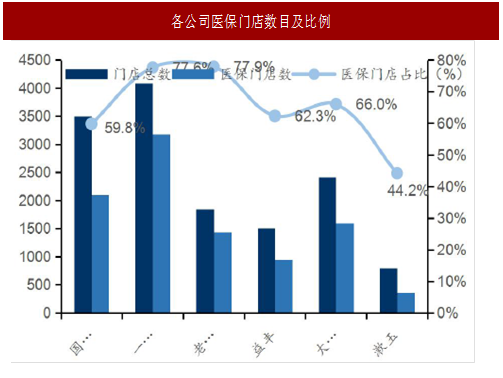

据调研,我们得知门店获得医保资质后,当年营收可增长20%~50%。截至2016 年底,6 家(拟/新)上市公司中,老百姓、一心堂和大参林医保门店占比分别为77.9%、77.6%和66.0%,排名靠前。

2017Q1 益丰药房在华东地区新取得150 家门店医保资质,将整体医保定点率提升为72.2%。

此外老百姓还获得了161 个门诊特殊慢性病协议医保定点资格,患者在获得该资质的药店内可使用医保统筹账户内资金购买相应药物,相对于患者在取得医保资质的门店内购药只能使用医保个人账户内资金而言更优,对门店内处方药销售拉动更大。

我们保守估计三年内处方药外流会给医药零售行业带来1500 亿空间,决定药店处方药外流是否受益的主要是位置,社区店和院边店占比高的公司将具有较大业绩弹性。一心堂有270 家院边店,益丰药房以兼顾社区和商圈位置的小店为主,可能受益更为明显。

注:国大药房医保门店数目按16 年4 月比例估算。

注:国大药房医保门店数目按16 年4 月比例估算。

注:益丰药房医保以应收账款,漱玉2016 为H1 数据

注:益丰药房医保以应收账款,漱玉2016 为H1 数据

会员制度提升消费频次,大数据分析助力精准营销。

医药零售是低频消费行业,建立会员体系,可通过消费积分、积分抵现、积分换礼等一系列会员权益,获取会员并提升会员粘附度,吸引客户反复购买大健康类日化产品、保健品或慢性病用药。

截止2016 年底,国大药房和大参林均拥有约1800 万会员,益丰药房1200 万会员,体量较小的健之佳也拥有500 万会员,以活跃会员数为指标的老百姓和一心堂分别拥有900 万和1000 万活跃会员,连锁药店70%-80%营收来自于会员消费。

门店配备CRM 中控平台,根据大数据分析销售贡献、会员习惯和销售品类,进行供货、会员分级、锁定目标会员,然后实现精准营销,发掘会员消费潜力。益丰药房目前还投资开发了O2O 健康云服务平台,进行健康咨询,以期进一步提高会员粘性。

提高医械、中药饮片等高毛产品占比

1.采购规模效应:上游议价能力(包括厂商共建品牌),这部分已经在上文中讨论,此处不再赘述

2.医药类产品占比

3.中药饮片、医疗器械等高毛产品占比

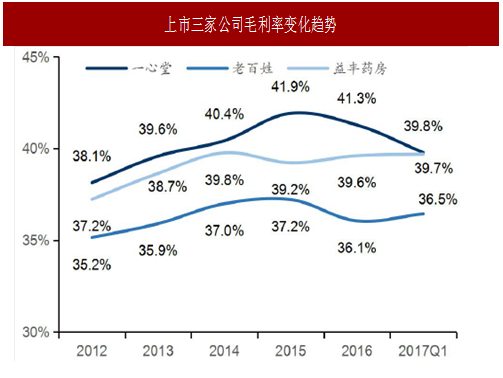

由下图可见,各公司毛利率从高到低排列依次为大参林、一心堂、益丰药房、老百姓、漱玉平民大药房、健之佳和益丰药房和国大药房。其中大参林和一心堂有自营中药饮片销售,因此毛利率高。值得注意的是国大药房处方药销售比例极高,可能是其毛利率垫底的原因。

自营中药饮片是一心堂、大参林独特盈利模式。

大参林根植于南方,养生滋补习惯导致中药饮片消费多,公司重点发展自有品牌,参茸滋补及中药饮片产品销售比例高达16.8%。

一心堂根植于云南,道地药材采购有优势,旗下子公司云南鸿翔中药科技有限公司专营中药饮片,16 年净利润1.1 亿,占公司当期利润31.3%,但报表显示公司中药类销售占比仅为7.9%,甚至低于益丰药房和老百姓,我们认为主要原因在于:药品消费习惯南北差异大,公司在扩张过程中也需调整品种结构以适应不同地区消费需求,并购后新区域门店的中药饮片占比无法达到原有老区域门店占比水平。

医药零售行业除拥有与零售行业一致的共性外,由于其销售的商品主要是药品、保健品、医疗器械以及与健康相关的日用便利品等,需求相对较为刚性,但消费频次低。

医保协议制推行后,相应公司医保门店占比有望进一步提升。医保资质将有效拉动相应门店营收,同时吸引处方药外流。处方药外流将使医药零售行业与零售行业销售商品结构差异增加,显露医药零售行业个性。

相对于零售行业,医药零售行业还处于发展早期,集中度有待提升,业内公司无论是新建或是并购,外延高频发生,这部分我们将在下一段做详细分析。

医保资质拉动门店营收,吸引处方药外流

据统计,2014-2016年百强连锁医保门店比例由57.9%提高到67.3%,门店医保资质从备案制改协议制有望进一步提升医药零售行业内公司医保门店占比,从而助力处方药外流。

据调研,我们得知门店获得医保资质后,当年营收可增长20%~50%。截至2016 年底,6 家(拟/新)上市公司中,老百姓、一心堂和大参林医保门店占比分别为77.9%、77.6%和66.0%,排名靠前。

2017Q1 益丰药房在华东地区新取得150 家门店医保资质,将整体医保定点率提升为72.2%。

此外老百姓还获得了161 个门诊特殊慢性病协议医保定点资格,患者在获得该资质的药店内可使用医保统筹账户内资金购买相应药物,相对于患者在取得医保资质的门店内购药只能使用医保个人账户内资金而言更优,对门店内处方药销售拉动更大。

我们保守估计三年内处方药外流会给医药零售行业带来1500 亿空间,决定药店处方药外流是否受益的主要是位置,社区店和院边店占比高的公司将具有较大业绩弹性。一心堂有270 家院边店,益丰药房以兼顾社区和商圈位置的小店为主,可能受益更为明显。

图:各公司医保门店数目及比例

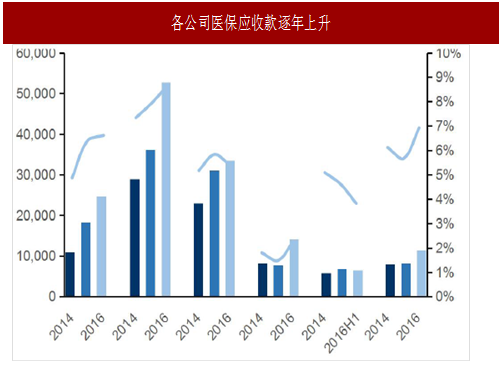

图:各公司医保应收款逐年上升

参考中国报告网发布《2017-2022年中国医药零售市场发展现状及十三五发展策略分析报告》

会员制有助于提升消费频次会员制度提升消费频次,大数据分析助力精准营销。

医药零售是低频消费行业,建立会员体系,可通过消费积分、积分抵现、积分换礼等一系列会员权益,获取会员并提升会员粘附度,吸引客户反复购买大健康类日化产品、保健品或慢性病用药。

截止2016 年底,国大药房和大参林均拥有约1800 万会员,益丰药房1200 万会员,体量较小的健之佳也拥有500 万会员,以活跃会员数为指标的老百姓和一心堂分别拥有900 万和1000 万活跃会员,连锁药店70%-80%营收来自于会员消费。

门店配备CRM 中控平台,根据大数据分析销售贡献、会员习惯和销售品类,进行供货、会员分级、锁定目标会员,然后实现精准营销,发掘会员消费潜力。益丰药房目前还投资开发了O2O 健康云服务平台,进行健康咨询,以期进一步提高会员粘性。

表:各公司会员情况

提高医械、中药饮片等高毛产品占比

医药零售行业所销售的商品与零售行业所销售的商品在健康类日用品、食品饮料等商品上有交集,但大部分仍是药品、医疗器械、保健品等医药类商品,提升这些商品比例,同时调节这些产品中高毛产品的销售占比,对提升毛利率有较大影响。我们认为医药零售的毛利率有以下几个影响因素:

1.采购规模效应:上游议价能力(包括厂商共建品牌),这部分已经在上文中讨论,此处不再赘述

2.医药类产品占比

3.中药饮片、医疗器械等高毛产品占比

由下图可见,各公司毛利率从高到低排列依次为大参林、一心堂、益丰药房、老百姓、漱玉平民大药房、健之佳和益丰药房和国大药房。其中大参林和一心堂有自营中药饮片销售,因此毛利率高。值得注意的是国大药房处方药销售比例极高,可能是其毛利率垫底的原因。

图:上市三家公司毛利率变化趋势

图:新/拟上市三家公司毛利率变化趋势

自营中药饮片是一心堂、大参林独特盈利模式。

大参林根植于南方,养生滋补习惯导致中药饮片消费多,公司重点发展自有品牌,参茸滋补及中药饮片产品销售比例高达16.8%。

一心堂根植于云南,道地药材采购有优势,旗下子公司云南鸿翔中药科技有限公司专营中药饮片,16 年净利润1.1 亿,占公司当期利润31.3%,但报表显示公司中药类销售占比仅为7.9%,甚至低于益丰药房和老百姓,我们认为主要原因在于:药品消费习惯南北差异大,公司在扩张过程中也需调整品种结构以适应不同地区消费需求,并购后新区域门店的中药饮片占比无法达到原有老区域门店占比水平。

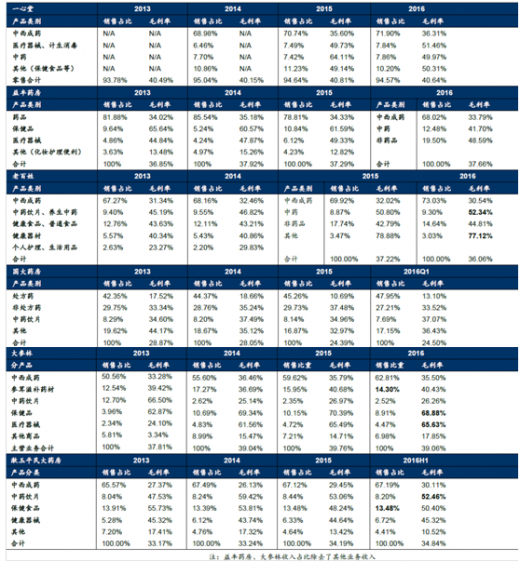

各公司历年细分产品比例及毛利

表:各公司历年细分产品比例及毛利

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。