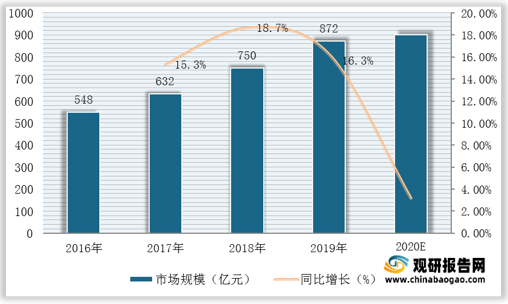

而作为飞机使用的前提和必要条件,随着民航运输机队规模不断扩大,我国民航维修行业发展也保持快速增长态势。数据显示,截至2020年我国民航维修行业市场规模约为**亿元,同比增长**%。

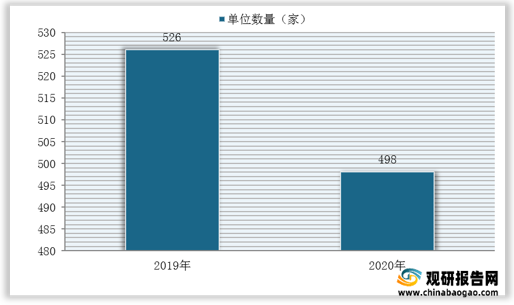

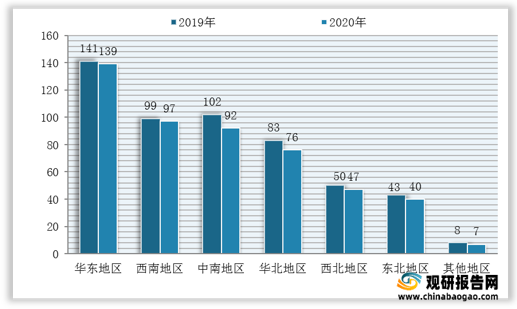

而在快速增长态势下,我国民航维修行业准入门槛也逐渐拔高。数据显示,近两年由于民航维修行业“多证合一”政策实施,国内维修单位持证数量大幅减少,截至2020年为498家,较2019年底减少28家。

其中,与2019年相比,中南地区减少10家,华北地区减少7家,西北和东北地区各减少3家,华东和西南地区各减少2家,其他地区减少1家。

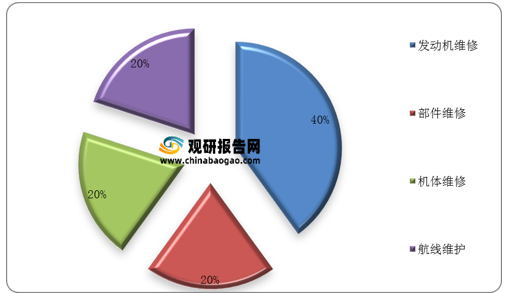

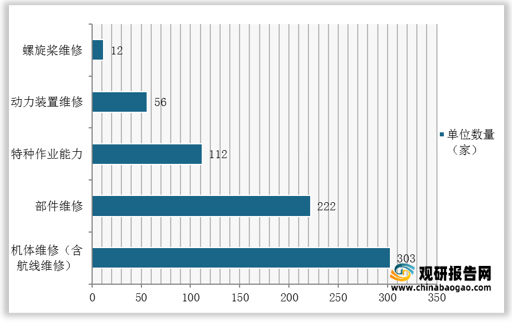

按业务分布来看,截至2020年底国内CCAR-145部维修单位共498家,其中具备机体维修(含航线维修)能力有303家,可见发动机维修目前仍为我国民航维修企业主要布局业务类型。

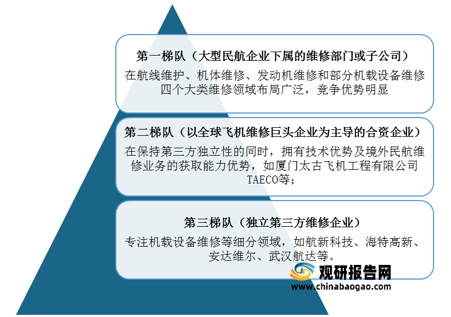

从市场竞争格局来看,目前我国民航维修相关企业众多,其中大型民航企业下属的维修部门或子公司竞争优势明显,稳居行业第一梯队;以全球飞机维修巨头企业为主导的合资企业,凭借技术优势以及境外民航维修业务的获取能力优势位处第二梯队;专注机载设备维修等细分领域的独立第三方维修企业则处于第三梯队。

从细分业务布局来看,目前我国航空发动机维修企业主要有航新科技、海特高新、航发动力、航发科技等,航空机载设备维修企业主要有北京飞机维修工程有限公司、广州飞机维修工程有限公司、厦门太古飞机工程有限公司、中国东方航空工程技术公司、海航航空技术股份有限公司、武汉航达航空科技发展有限公司与安达维尔等。

| 企业 |

简介 |

|

| 航空发动机维修企业 |

航新科技 |

主要业务涵盖航空维修支持、ATE (自动测试设备)研制及系统集成、飞机加改装、机载设备研制。能够维修超过40种民航飞机机型,超过30种通航飞机机型。 |

| 海特高新 |

旗下四川亚美基地专门从事航空发动机维修业务,修理工厂面积6600平方米;引进来自加拿大普患公司的技术,自主研发建造了综合型发动机试车台。 |

|

| 航发动力 |

公司为国内航空发动机龙头企业,承担我国重点军用/民用航空发动机的生产研制任务。 |

|

| 航发科技 |

公司为成都发动机集团有限公司上市平台,承担部件制造,整体组装等发动机研制任务。公司除提供国内军品及民品发动机业务之外,积极开拓海外市场,目前国外主要客户包括美国通用电气公司、美国普拉特忠特尼公司、英国罗尔斯。罗伊斯公司等国际著名企业。 |

|

| 航空机载设备维修企业 |

北京飞机维修工程有限公司 |

成立于1989年,由中国国航和德国汉莎航空公司合资成立,是中国民航合资最早、规模最大的民用飞机综合维修企业,主营业务包括对西制飞机机体、结构,飞机发动机及飞机附件的维修和大修,同时还提供全面的技术服务和技术培训。主要承担中国国航的航班机务保障和飞机日常维护。 |

| 广州飞机维修工程有限公司 |

成立于1989年,由南方航空与和记黄埔飞机维修投资(香港)有限公司等合资成立。主要从事航线维护、飞机大修及改装、附件的维修与翻修、及工程技术支援、技术培训等其他服务。 |

|

| 厦门太古飞机工程有限公司 |

成立于1993年,1996年开始运作,是由香港飞机工程有限公司、厦门航空、日本航空、国泰航空、波音公司等合资设立的大型民用飞机维修企业。为世界各地飞机经营者或拥有者提供飞机维修服务及从事与此相关的经营业务,包括飞机改装、部件组装、零件制造等。 |

|

| 中国东方航空工程技术公司 |

成立于2006年,是东方航空各维修单位整合后成立的东方航空二级单位。主要负责东方航空的航线维护、机体维修、部附件维修等业务。 |

|

| 海航航空技术股份有限公司 |

成立于2010年,是海航集团旗下一家集航空器维修、机队技术管理、改装设计、航空维修培训、航空器喷涂、航材销售等为一体的综合性航空维修服务企业。公司拥有10大维修区域中心30多个维修基地以及遍布全球200余个站点的航空维修服务网络。 |

|

| 武汉航达航空科技发展有限公司 |

是主要从事飞机附件维修、开发、生产、测试设备及机场加油设备研发、生产的高新技术企业,是我国规模最大、能力范围最广的飞机附件维修企业之一。 |

|

| 安达维尔 |

是民营综合性客舱系统设备研发的生产型企业,在多个产品细分市场占据领先地位,如抗坠毁座椅、装甲防护、厨卫设备、整机内饰及客舱照明等;在航空维修方面,公司维修能力突出,资质齐全,专业覆盖面广,服务优异,在国内第三方维修企业中,市场占有率高,行业地位处于前列。 |

|

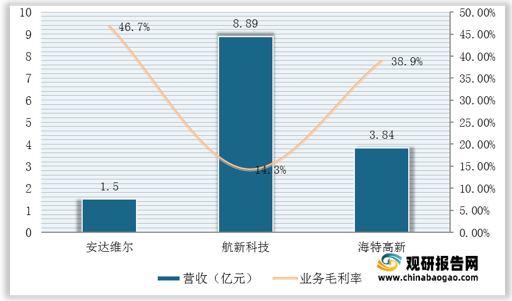

目前国内民航维修行业主要上市企业有航新科技、海特高新和安达维尔。从行业上市企业的维修业务经营情况来看,2020年航新科技的维修业务营收为8.89亿元,远高于海特高新的3.84亿元和安达维尔的1.5亿元。

在毛利率方面,2020年安达维尔的维修业务毛利率高达46.7%,高于海特高新的38.9%和航线科技的14.3%。总体来看,我国民航维修行业的企业业务毛利率处于较高水平。

综上所述,得益于民航事业快速发展,我国民航维修市场需求稳步上升,行业呈良好发展态势;在竞争方面,大型民航企业下属的维修部门或子公司占据较大市场份额;在细分业务方面,发动机维修目前仍为我国民航维修企业核心业务。

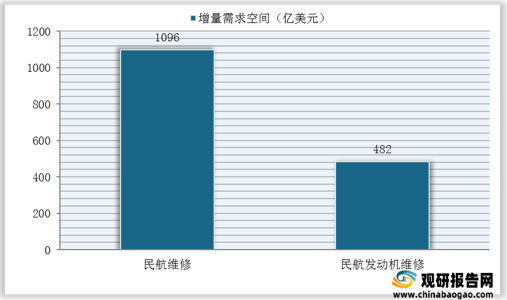

展望未来,随着民航强国战略推进以及国产飞机的投运,我国民航维修市场将保持快速增长。据业内人士分析,未来10年,我国民航维修需求将增长至1096亿美元;其中,按照发动机维修将占飞机维修的需求的44%测算,民航发动机维修需求将增长至482亿美元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。