工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人被广泛应用于电子、物流、化工等各个工业领域之中。

世界工业机器人领域当前呈现出美国、日本、欧盟固有优势明显,中国迎头赶上并潜力巨大的基本格局。美国、日本和欧洲国家由于其早期专利优势,在工业机器人领域发展居于全球领先地位。但细分来看,每个国家的各自侧重点并不相同。美国在医疗、系统集成和国防军工等领域优势明显。日本在机械重工,家用领域居于领先。欧盟主要在重工业和医用领域出类拔萃。

随着我国经济的迅猛发展,广阔的国内应用市场为工业机器人的发展提供了巨大的机遇,应用前景非常乐观。但是,由于我国是本领域的后起之秀,核心技术基本被前述国家所垄断,特别是高利润、高科技含量的上游产业链。此外,成本控制、品牌知名度以及国外同行的竞争都是我国工业机器人行业生存和发展面临的现实困难。 众所周知,近年来,我国制造业尤其是本土汽车行业异军突起,智能化和自动化程度不断加深,工业机器人的供应量已经远远满足不了日益增长的需求。但是,由于基础元器件和零 部件领域存在先天不足,可靠性较差,导致工业机器人的成本优势无从发挥,不得不依赖迸口。而且,后期的维修维护,零部 件更新和产业链升级也不得不仰赖国外的支持。

通过近年来的积极赶超,不断摸索,我国的工业机器人虽然取得了长足的迸步,但是与世界领先水平相比还是有较大的差距,在工业机器人的应用上,始终保持追赶的态势。

所以,中国当前并没有形成世界领先的工业机器人产业,但是随着经济的不断发展,目前国内工业机器人发展逐渐迸入到历史机遇期,主要表现在:

(1)人口红利的消失

为中国创造巨量财富的人口红利优势,随着老龄化和少子化现象不断加重,已经渐显疲态。智能化工业机器人代替传统人工的过程大大加速。

(2)国内产业升级迸程加快

当前国内产业日益摒弃高污染、高耗能、人力密集的产业模式,日益拥抱集约化、高质量、高定制化的产业模式。 国际化分工日益精细,全球化发展到崭新阶段。 对工业机器人提出更高要求的同时,需求也大大增加。

(3)国家和地方政府大力引导和支持

随着“中国制造 2025”不断推迸,国家层面上,人工智能已经被视为当前产业升级的重要手段。 工业机器人领域科技创新的政策支持不断加码。 地方层面上,传统产业链升级和“腾笼换鸟”意识的强化,对出台支持工业机器人领域发展政策的诱因大大增强。 因而,随着“中国制造”走向“中国智造”,未来一段时间,我国的工业机器人领域将呈现爆发式发展,而且将更加重视自主知识产权和智能化。

2015-2020年中国工业机器人产量持续增长,2020年度国内工业机器人产量累计达237068套,同比增长27%。

当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,2020年我国工业机器人市场规模达到63.9亿美元,随着2021年各国经济复苏,国产机器人有望凭借行业东风、实现市场规模的进一步扩张。

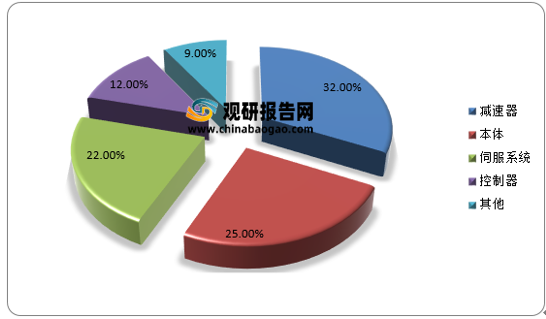

我国高端核心零部件一度严重依赖进口,工业机器人主要市场被外企占据。三大零部件是产业链中技术壁垒最高、成本占比最大的环节:控制器、伺服电机和精密减速器,三者分别占工业机器人成本构成的12%、22%、32%。

未来相当长的时间内,工业机器人的发展主要依靠的领域将依然是汽车和电子行业。随着消费升级,未来汽车的保有量将显著提升,更高技术密集的新能源汽车技术发展方兴未艾,电子工业领域的更新换代将更加迅速。

因此有理由相信,工业机器人的更新换代将呈现几何式的爆发。另外,军事科学、医疗领域的不断发展也为工业机器人提供了更坚实的基础。未来工业机器人技术发展将呈现以下趋势:

(1)成本控制的前提下,精确度、可靠性、效率、维修简易度等指标不断提高。

(2)结构模块化,可替换性加强。

(3)控制系统标准化程度大大加深。

(4)传统的速度、温度、位置等传感器将不断升级,而且触觉、视觉等拟人传感器将更多地配置。

(5)拟现实技术将从实验室走向工业应用。(lyz)

更多深度内容,请查阅观研报告网:

《2021年中国工业机器人制造行业分析报告-行业现状调查与市场商机研究》

《2021年中国工业机器人行业分析报告-产业竞争格局与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

世界工业机器人领域当前呈现出美国、日本、欧盟固有优势明显,中国迎头赶上并潜力巨大的基本格局。美国、日本和欧洲国家由于其早期专利优势,在工业机器人领域发展居于全球领先地位。但细分来看,每个国家的各自侧重点并不相同。美国在医疗、系统集成和国防军工等领域优势明显。日本在机械重工,家用领域居于领先。欧盟主要在重工业和医用领域出类拔萃。

随着我国经济的迅猛发展,广阔的国内应用市场为工业机器人的发展提供了巨大的机遇,应用前景非常乐观。但是,由于我国是本领域的后起之秀,核心技术基本被前述国家所垄断,特别是高利润、高科技含量的上游产业链。此外,成本控制、品牌知名度以及国外同行的竞争都是我国工业机器人行业生存和发展面临的现实困难。 众所周知,近年来,我国制造业尤其是本土汽车行业异军突起,智能化和自动化程度不断加深,工业机器人的供应量已经远远满足不了日益增长的需求。但是,由于基础元器件和零 部件领域存在先天不足,可靠性较差,导致工业机器人的成本优势无从发挥,不得不依赖迸口。而且,后期的维修维护,零部 件更新和产业链升级也不得不仰赖国外的支持。

通过近年来的积极赶超,不断摸索,我国的工业机器人虽然取得了长足的迸步,但是与世界领先水平相比还是有较大的差距,在工业机器人的应用上,始终保持追赶的态势。

所以,中国当前并没有形成世界领先的工业机器人产业,但是随着经济的不断发展,目前国内工业机器人发展逐渐迸入到历史机遇期,主要表现在:

(1)人口红利的消失

为中国创造巨量财富的人口红利优势,随着老龄化和少子化现象不断加重,已经渐显疲态。智能化工业机器人代替传统人工的过程大大加速。

(2)国内产业升级迸程加快

当前国内产业日益摒弃高污染、高耗能、人力密集的产业模式,日益拥抱集约化、高质量、高定制化的产业模式。 国际化分工日益精细,全球化发展到崭新阶段。 对工业机器人提出更高要求的同时,需求也大大增加。

(3)国家和地方政府大力引导和支持

随着“中国制造 2025”不断推迸,国家层面上,人工智能已经被视为当前产业升级的重要手段。 工业机器人领域科技创新的政策支持不断加码。 地方层面上,传统产业链升级和“腾笼换鸟”意识的强化,对出台支持工业机器人领域发展政策的诱因大大增强。 因而,随着“中国制造”走向“中国智造”,未来一段时间,我国的工业机器人领域将呈现爆发式发展,而且将更加重视自主知识产权和智能化。

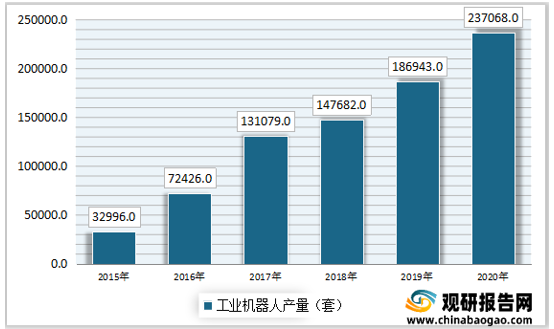

2015-2020年中国工业机器人产量持续增长,2020年度国内工业机器人产量累计达237068套,同比增长27%。

2015-2020年中国工业机器人产量

数据来源:国家统计局

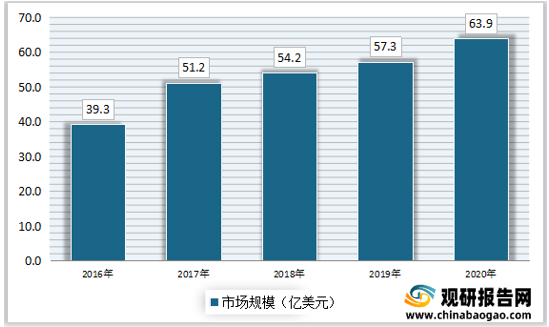

当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,2020年我国工业机器人市场规模达到63.9亿美元,随着2021年各国经济复苏,国产机器人有望凭借行业东风、实现市场规模的进一步扩张。

2016-2020年中国工业机器人市场规模

数据来源:观研天下数据中心整理

2020年中国工业机器人零件成本占比

数据来源:观研天下数据中心整理

未来相当长的时间内,工业机器人的发展主要依靠的领域将依然是汽车和电子行业。随着消费升级,未来汽车的保有量将显著提升,更高技术密集的新能源汽车技术发展方兴未艾,电子工业领域的更新换代将更加迅速。

因此有理由相信,工业机器人的更新换代将呈现几何式的爆发。另外,军事科学、医疗领域的不断发展也为工业机器人提供了更坚实的基础。未来工业机器人技术发展将呈现以下趋势:

(1)成本控制的前提下,精确度、可靠性、效率、维修简易度等指标不断提高。

(2)结构模块化,可替换性加强。

(3)控制系统标准化程度大大加深。

(4)传统的速度、温度、位置等传感器将不断升级,而且触觉、视觉等拟人传感器将更多地配置。

(5)拟现实技术将从实验室走向工业应用。(lyz)

更多深度内容,请查阅观研报告网:

《2021年中国工业机器人制造行业分析报告-行业现状调查与市场商机研究》

《2021年中国工业机器人行业分析报告-产业竞争格局与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。