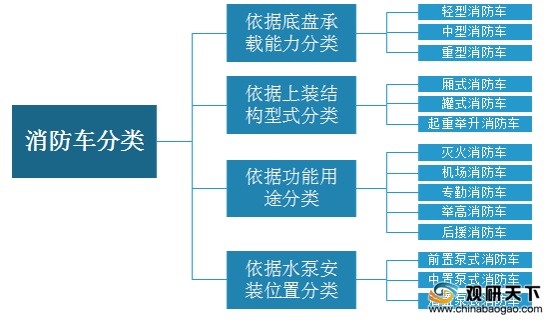

消防车又被称为救火车,是指根据需要,设计制造成适宜消防队员乘用、装备各类消防器材或灭火剂,供消防部队用于灭火、辅助灭火或消防救援的车辆,包括中国在内的大部分国家消防部门也会将其用于其他紧急抢救用途。消防车可以运送消防员抵达灾害现场,并为其执行救灾任务提供多种工具。在消防车类别方面,主要可以从底盘承载能力、上装结构型式、功能用途、水泵安装位置几个方面来分类。

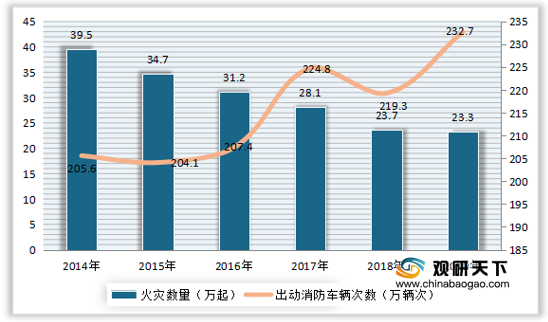

消防车的主要目的就是为了灭火,近年来我国火灾数量持续下降,出动消防车辆的次数整体呈上升趋势。2018年我国火灾发生数量约为23.7万起,同比下降15.66%,出动消防车辆次数为219.3万辆次,同比下降2.45%;2019年我国全年共接报火灾23.3万起,同比下降1.69%,出动消防车辆次数为232.7万辆次,同比增长6.11%。

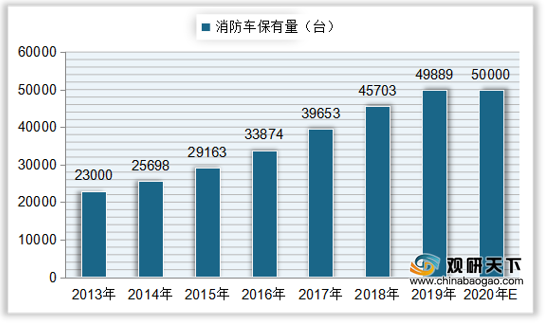

根据数据显示,自2013年来我国消防车保有量逐年增加,到2018年达到45703台,同比增长15.26%;2019年中国消防车保有量达到49889台,同比增长9.16%预计到2020年中国消防车保有量为50000台左右。

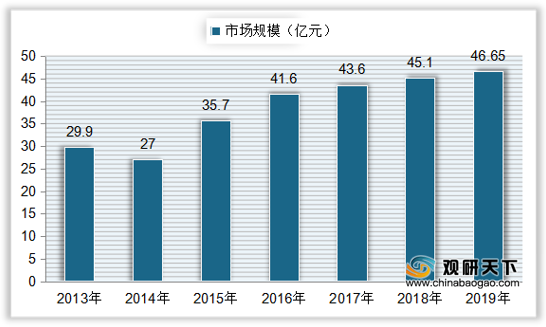

随着消防车保有量的增加,我国消防车市场规模自2014年后也稳步上升,到2017年达到43.6亿元,同比增长4.81%;2018年我国消防车市场规模增长至45.1亿元,同比增长3.44%;2019年中国消防车市场规模为46.65亿元,同比增长3.44%。

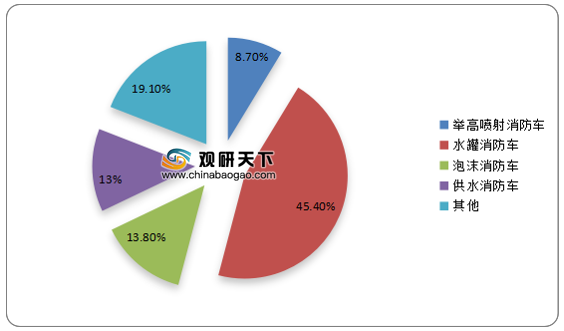

从产品结构上看,我国消防车主要使用品类为水罐消防车,占比达到45.4%;其次是泡沫消防车与供水消防车,分别占比13.8%、13%;然后是举高喷射消防车,占比8.7%。

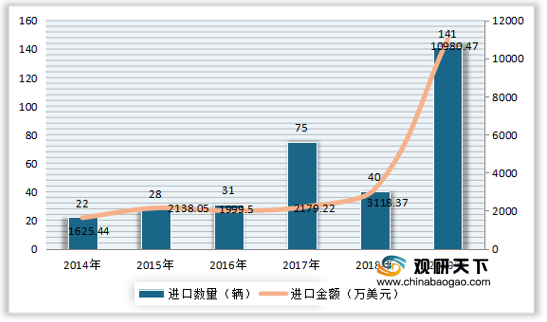

进口方面,目前我国消防车进口数量要远小于出口数量,但进口金额在2019年大幅度超越出口金额。2019年我国消防车进口数量为141辆,同比增长252.5%;进口金额为10980.47万美元,同比增长252.12%。

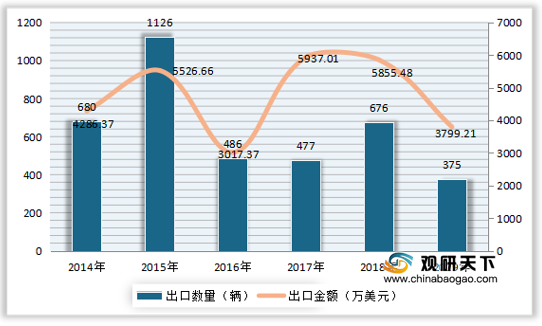

出口方面,我国消防车出口数量较为波动,到2018年出口数量为676辆,同比增长41.72%;出口金额为5855.48万美元,同比下降1.37%。2019年我国消防车出口数量为375辆,同比下降44.53%;出口金额为3799.21万美元,同比下降35.12%。

近年来,随着消防行业的发展,有较多资金实力雄厚的大企业通过并购其他消防车生产企业,如中集天达收购沈阳捷通、上海金盾、德国齐格勒等;同时也有如三一重工、中联重科、徐工集团等资金实力雄厚且拥有工程机械领域技术优势的大公司等进军消防车市场。

数据来源:观研天下整理

从市场格局上看,在2019年我国消防车市场中,威海广泰市场份额最大,占整体行业比重的17.3%;其次是海伦哲,市场份额占比14.53%;其他企业共占比68.17%。

更多深度内容,请查阅观研报告网:

《2021年中国消防车行业分析报告-市场深度研究与盈利前景预测》

《2021年中国消防车行业分析报告-行业供需现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

消防车分类

数据来源:观研天下整理

2014-2019年我国火灾数量及出动消防车辆次数

数据来源:观研天下整理

根据数据显示,自2013年来我国消防车保有量逐年增加,到2018年达到45703台,同比增长15.26%;2019年中国消防车保有量达到49889台,同比增长9.16%预计到2020年中国消防车保有量为50000台左右。

2013-2020年中国消防车保有量及预测

数据来源:观研天下整理

随着消防车保有量的增加,我国消防车市场规模自2014年后也稳步上升,到2017年达到43.6亿元,同比增长4.81%;2018年我国消防车市场规模增长至45.1亿元,同比增长3.44%;2019年中国消防车市场规模为46.65亿元,同比增长3.44%。

2013-2019年我国消防车市场规模

数据来源:观研天下整理

中国消防车产品结构

数据来源:观研天下整理

进口方面,目前我国消防车进口数量要远小于出口数量,但进口金额在2019年大幅度超越出口金额。2019年我国消防车进口数量为141辆,同比增长252.5%;进口金额为10980.47万美元,同比增长252.12%。

2014-2019年我国消防车进口数量及金额

数据来源:观研天下整理

2014-2019年我国消防车出口数量及金额

数据来源:观研天下整理

近年来,随着消防行业的发展,有较多资金实力雄厚的大企业通过并购其他消防车生产企业,如中集天达收购沈阳捷通、上海金盾、德国齐格勒等;同时也有如三一重工、中联重科、徐工集团等资金实力雄厚且拥有工程机械领域技术优势的大公司等进军消防车市场。

国内消防车市场主要参与者

| 取得公告的公司名称 |

所属母公司名称 |

公告数量 |

| 浩淼科技 |

- |

75 |

| 四川川消消防车辆制造有限公司 |

中集天达 |

103 |

| 沈阳捷通消防车有限公司 |

- |

56 |

| 上海金盾特种车辆装备有限公司 |

- |

60 |

| .上海格拉曼国际消防装备有限公司. |

海伦哲 |

49 |

| 中卓时代消防装备科技有限公司 |

威海广泰 |

94 |

| 捷达消防科技(苏州)股份有限公司 |

- |

97 |

| 三一汽车制造有限公司 |

三一重工 |

20 |

| 长沙中联消防机械有限公司. |

中联重科 |

79 |

| 陕西银河消防科技装备股份有限公司 |

- |

104 |

| 山东省天河消防车辆装备有限公司. |

- |

74 |

| 湖北江南专用特种汽车有限公司 |

- |

63 |

| 牡丹江森田特种车辆改装有限责任公司 |

- |

53 |

| 江苏振翔车辆装备股份有限公司 |

- |

26 |

从市场格局上看,在2019年我国消防车市场中,威海广泰市场份额最大,占整体行业比重的17.3%;其次是海伦哲,市场份额占比14.53%;其他企业共占比68.17%。

2019年中国消防车市场格局

数据来源:观研天下整理(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国消防车行业分析报告-市场深度研究与盈利前景预测》

《2021年中国消防车行业分析报告-行业供需现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。