随着国内商品混凝土行业的持续发展,我国混凝土泵车行业产量从2014年来整体呈先下降后上升趋势。到2018年中国混凝土泵车产量增长至7053辆,同比增长114.89%;2019年中国混凝土泵车产量达到7053辆,同比增长16.9%。

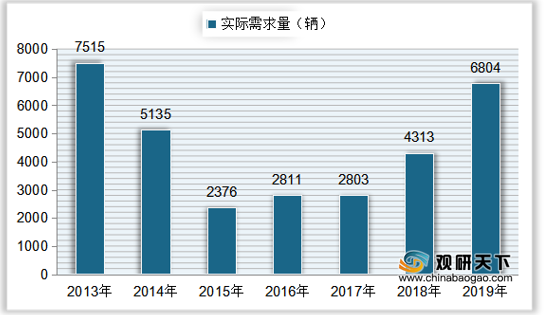

需求方面,从2013年到2019年中国混凝土泵车实际需求量整体也呈现先下降后上升态势。到2018年我国混凝土泵车实际需求量为4313辆,同比增长53.87%;2019年中国混凝土泵车实际需求量达到6804辆,同比增长57.76%。

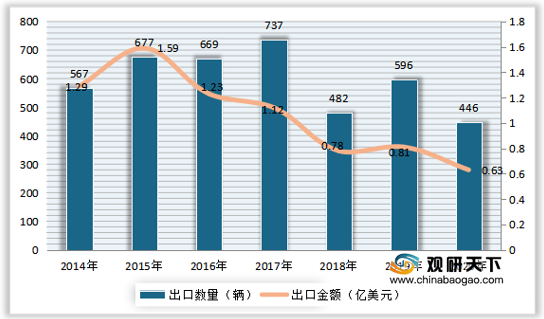

出口方面,自2017年后,我国混凝土泵车出口数量呈波动式下降态势,到2019年稍有回升,出口数量为596辆,同比增长23.65%;出口金额为0.81亿美元,同比增长3.85%。2020年中国混凝土泵车出口数量为446辆,同比下降25.17%;出口金额为0.63亿美元,同比下降22.22%。

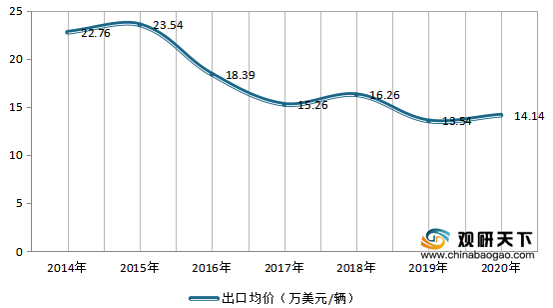

在价格方面,自2015年来我国混凝土泵车出口均价也呈波动式下降状态,到2018年回升至16.26万美元/辆,同比增长6.55%;2019年中国混凝土泵车出口均价为13.54万美元/辆,较上年减少2.72万美元/辆;2020年中国混凝土泵车出口均价为14.14万美元/辆,较上年增加0.6万美元/辆。

在中国的混凝土泵车行业市场,主要的相关企业有徐工集团工程机械股份有限公司、中联重科股份有限公司、三一重工股份有限公司、广西柳工集团有限公司、中国国机重工集团有限公司、中国铁建重工集团股份有限公司。其中三一重工与中联重科占据行业大部分市场份额。

| 企业 |

简介 |

| 徐工集团工程机械股份有限公司 |

公司主要从事起重机械、铲运机械、压实机械、路面机械、桩工机械、消防机械、环卫机械和其他工程机械及备件的研发、制造、销售和服务工作。公司产品中轮式起重机市场占有率全球第一,随车起重机、履带起重机、压路机、平地机、摊铺机、水平定向钻机、旋挖钻机、举高类消防车、桥梁检测车等多项核心产品市场占有率稳居国内第一。 |

| 中联重科股份有限公司 |

公司主要从事工程机械和农业机械的研发、制造、销售和服务。工程机械包括混凝土机械、起重机械、土石方施工机械、桩工机械、高空作业机械、消防机械、筑养路设备和叉车等,主要为基础设施及房地产建设服务;农业机械包括耕作机械、收获机械、烘干机械、农业机具等,主要为农业生产提供育种、整地、播种、田间管理、收割、烘干储存等生产全过程服务。 |

| 三一重工股份有限公司 |

公司主要从事工程机械的研发、制造、销售和服务。公司产品包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械。其中,混凝土设备为全球第一品牌,挖掘机、大吨位起重机、旋挖钻机、路面成套设备等主导产品已成为中国第一品牌。 |

| 广西柳工集团有限公司 |

柳工集团总部及下属控股子公司总资产230亿元,净资产98.6亿元,各类工程机械、建筑机械整机销量超58000多台,销售收入、盈利能力、劳动效率、装载机、预应力锚具、桥梁拉索、旋挖钻机、液压连续墙抓斗等产品市场占有率连续多年居于行业前列。 |

| 中国国机重工集团有限公司 |

中国国机重工集团有限公司(国机重工)成立于2011年1月,是世界500强企业中国机械工业集团有限公司(国机集团)子公司,拥有一个国家级工程机械研究院、两个国家级企业技术中心、两个企业博士后科研工作站、一个机械工业质量监督检测中心。产品覆盖铲土运输机械、压实机械、路面机械、挖掘机械、桩工机械、起重机械、环卫机械、矿业机械及零部件等种类、数十个系列、上百个品种。 |

| 中国铁建重工集团股份有限公司 |

中国铁建重工集团股份有限公司成立于2007年,隶属于世界500强企业中国铁建股份有限公司,是集隧道施工智能装备、高端轨道设备装备的研究、设计、制造、服务于一体的专业化大型企业。公司生产产品远销30多个国家和地区;自主研制的全电脑凿岩台车、混凝土喷射台车助推中国隧道智能建造。 |

更多深度内容,请查阅观研报告网:

《2021年中国混凝土泵车行业分析报告-产业竞争格局与发展机会预测》

《2021年中国混凝土泵车产业分析报告-产业竞争现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。