工业阀门是一种工业管路上控制介质流动的重要附件,可用于控制空气、水、蒸汽、各种腐蚀性介质、泥浆、油品、液态金属和放射性介质等各种类型流体的流动。工业阀门可以根据不同的标准来分类,根据调节形式可分为调节型、切断型、调节切断型;根据阀体材料可分为金属型、非金属型、金属阀体衬里型;根据驱动方式可分为电动型、气动型、液动型、手动型;根据温度范围可分为超低温阀、低温阀、常温阀、中温阀、高温阀;根据压力范围可分为真空阀、低压阀、中压阀、高压阀、超高压阀。

工业阀门主要由阀体、启闭机构、阀盖三大部分组成,行业应用广泛。在下游应用方面,目前主要应用于石化(炼油装置、化纤装置、丙烯氰装置、合成氨装置)、水电站、冶金、海洋、食品医药、环保&污水处理、燃气、管线以及乡村、城市建筑和乡村、城市供热十大领域。

据统计,近年来我国工业阀门企业数量有所下降,从最高峰的2000余家下降到2019年的1809家,随着企业数量的减少,我国工业阀门企业收入也呈下降趋势。到2018年我国工业阀门企业收降至2000亿元以下,为1997.22亿元,同比下降19.67%;2019年中国阀门行业规模以上企业收入为1788.23亿元,同比下降10.46%。

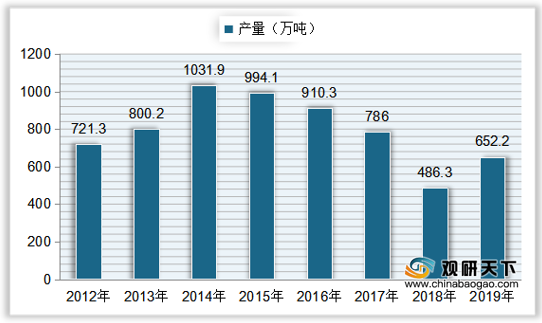

在产量方面,我国工业阀门产量从2012年到2014年持续上升,随后开始下降,到2018年降至近年最低点,仅为486.3万吨,同比下降38.13%;2019年我国工业阀门产量有所回升,达到652.2万吨,同比增长34.11%。

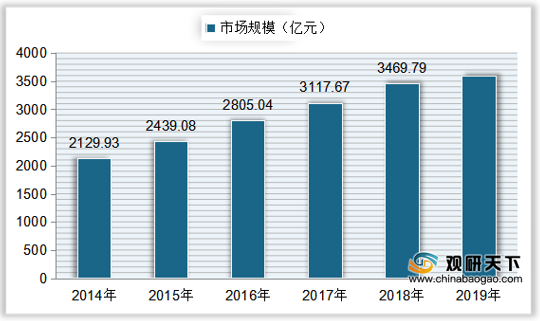

与产量相比,我国工业阀门市场规模整体成上升趋势,从2014年的2129.93亿元增长至2017年的3117.67亿元,复合年增长率达到13.54%;2018年中国工业阀门市场规模达到3469.79亿元,同比增长11.29%;2019年中国工业阀门市场规模为**亿元。

下游需求方面,我国工业阀门应用需求最高的领域是化工领域,占比达到25.70%;其次是能源领域,需求占比20.10%;然后是造纸、油气、水处理领域,占比分别为19%、14.70%、13.5%。

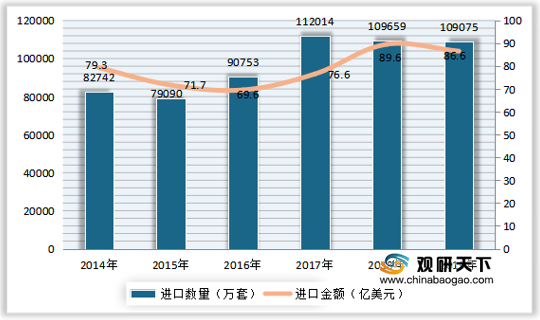

进口方面,由于我国阀门行业起步相对较晚,技术仍然与发达国家稍有差距,在高端阀门市场,仍存在一定的进口依赖。我国阀门进口数量在2017年增长至最高峰,随后持续下降,到2018年进口量降至109659万套,同比下降2.1%;进口机恩威89.6亿美元,同比增长16.97%。2019年中国阀门进口数量为109075万套,同比下降0.53%;进口金额为86.6亿美元,同比下降3.35%。

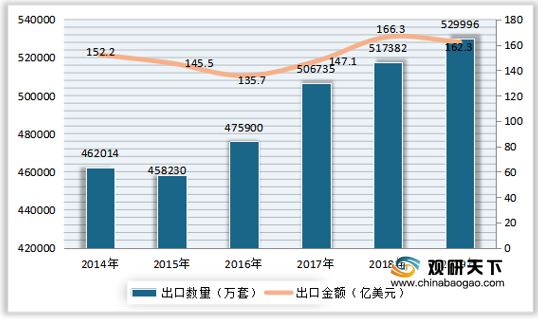

出口方面,自2015年来我国阀门出口数量持续上升,并远超进口数量,在低端阀门领域已经基本实现了国产化,还能大量出口海外。到2018年我国阀门出口数量达到517382万套,同比增长2.1%;出口金额为166.3亿美元,同比下降13.05%。2019年中国阀门出口数量达到529996万套,同比增长2.44%;出口金额为162.3亿美元,同比下降2.41%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国工业阀门市场分析报告-产业发展现状与发展潜力预测》

《2020年中国工业阀门产业分析报告-市场运营现状与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

工业阀门分类

数据来源:观研天下整理

十大应用领域及主要应用阀门

| 应用领域 |

主要阀门 |

|

| 石化 |

炼油装置 |

闸阀、截止阀、止回阀、安全阀、球阀、蝶阀、疏水阀(闸阀需量占阀门总数的80%左右) |

| 化纤装置 |

球阀、夹套阀(夹套球阀、夹套闸阀、夹套截止阀) |

|

| 丙烯氰装置 |

闸阀、截止阀、止回阀、球阀、疏水阀、针形截止阀、旋塞阀(闸阀占阀门门总量的75%左右) |

|

| 合成氨装置 |

闸阀、截止阀、止回阀、疏水阀、蝶阀、球阀、隔膜阀、调节阀针型阀、安全阀、高温低温阀 |

|

| 水电站 |

大口径及高压的安全阀、减压阀、截止阀、闸阀、蝶阀、紧急堵截阀及流量控制阀、球面密封仪表截止阀 |

|

| 冶金 |

氧化铝行为主要需用耐磨料浆阀(在流式截止阀)、调节疏水阀。炼钢行业主要需用金属密封球阀、蝶阀及氧化球阀、截止闪和四通换向阀 |

|

| 海洋 |

关断球阀、止回阀、多路阀 |

|

| 食品医药 |

仪表阀门、针型阀、针形截止阀、闸阀、截止阀、止回阀、球阀、蝶阀 |

|

| 乡村、城市建筑 |

胶板阀、平衡阀、中线蝶阀、金属密封蝶阀、软密封闸阀 |

|

| 乡村、城市供热 |

金属密封蝶阀、水平平衡阀及直埋式球阀 |

|

| 环保&污水处理 |

中线蝶阀、软密封闸阀、球阀、排气阀、蝶阀 |

|

| 燃气 |

球阀、旋塞阀、诚压阀、安全阀 |

|

| 管线 |

锻钢三体式全通径球阀、抗硫平板闸阀,安全阀,止回阀 |

|

数据来源:观研天下整理

据统计,近年来我国工业阀门企业数量有所下降,从最高峰的2000余家下降到2019年的1809家,随着企业数量的减少,我国工业阀门企业收入也呈下降趋势。到2018年我国工业阀门企业收降至2000亿元以下,为1997.22亿元,同比下降19.67%;2019年中国阀门行业规模以上企业收入为1788.23亿元,同比下降10.46%。

2012-2019年我国工业阀门企业收入

数据来源:观研天下整理

在产量方面,我国工业阀门产量从2012年到2014年持续上升,随后开始下降,到2018年降至近年最低点,仅为486.3万吨,同比下降38.13%;2019年我国工业阀门产量有所回升,达到652.2万吨,同比增长34.11%。

2012-2019年我国工业阀门产量

数据来源:观研天下整理

2014-2019年中国工业阀门市场规模

数据来源:观研天下整理

中国工业阀门市场需求结构占比

数据来源:观研天下整理

2014-2019年我国阀门进口数量及金额

数据来源:观研天下整理

出口方面,自2015年来我国阀门出口数量持续上升,并远超进口数量,在低端阀门领域已经基本实现了国产化,还能大量出口海外。到2018年我国阀门出口数量达到517382万套,同比增长2.1%;出口金额为166.3亿美元,同比下降13.05%。2019年中国阀门出口数量达到529996万套,同比增长2.44%;出口金额为162.3亿美元,同比下降2.41%。

2014-2019年我国阀门出口数量及金额

数据来源:观研天下整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国工业阀门市场分析报告-产业发展现状与发展潜力预测》

《2020年中国工业阀门产业分析报告-市场运营现状与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。