自动化物流装备的运行,需要相关软件的支持。自动化物流软件根据企业用户性质分为工业生产型和商业配送型自动化物流系统。

| 类别 |

解析 |

| 工业生产型自动化物流装备系统 |

为工业企业提供原材料、半成品、成品及零备件等货物存储、输送和信息化管理,实现物料自动传输与订单自动处理,为生产过程提供科学合理的车间生产物流配送,满足生产过程准时配送的需求,提高车间物流管理水平及仓储管理能力 |

| 商业配送型自动化物流装备系统 |

为商业企业提供产品存储、分拣、配送和信息化管理,实现信息自动传输与订单自动处理,提高订单处理能力、降低订单分拣成本,降低货物分拣差错,缩短配送时间 |

| 两者区别 |

工业生产型自动化物流系统侧重于物理系统与生产线的对接、满足生产线的物流需求、提高生产效率;商业配送型自动化物流系统侧重于物料分拣、配送的效率和准确性,提高订单分拣效率及缩短配送时间 |

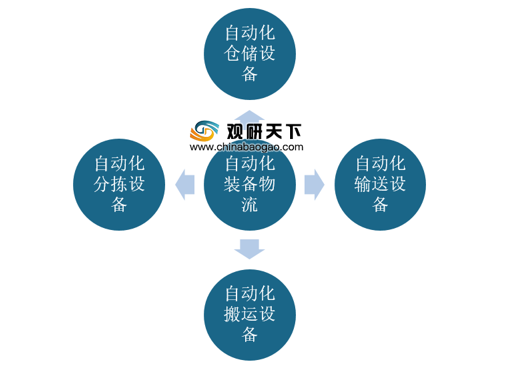

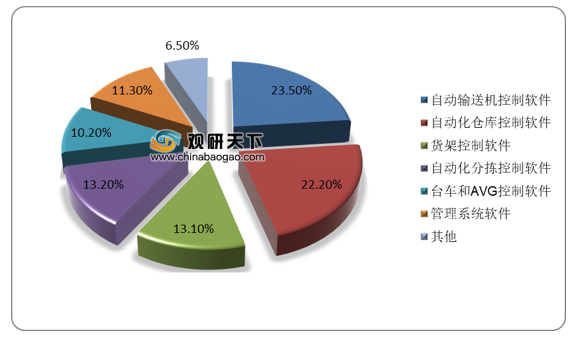

而从应用情况而言,自动化物流装备软件由自动化仓库、自动化搬运与输送、自动化分拣及信息管理等系统软件组成,其中,自动输送机和自动仓库硬件设备出现较早,系统更为成熟,因此被较多企业采用,配套的控制软件应用占比最高,分别达23.5%和22.2%。

由于自动化物流系统在物流管理各个层次中发挥重要的作用,对于促进物流行业向智能化发展有着重要意义,因此,近年来国家频出政策推动自动化物流设系统行业的发展,进而带动自动化物流设备行业的发展。

| 时间 |

政策规划 |

要点 |

| 2016年 |

《国务院关于印发“十三五”国家战略性新兴产业发展规划的通知》 |

推动智能制造关键技术装备迈上新台阶。突破智能物流与仓储装备,开展首台装备研究开发和推广应用,提高质量和可靠性。 |

| 《交通运输部关于推进供给侧结构性改革、促进物流业“降本增效”的若干意见》 |

切实发挥交通运输在物流业发展中的基础和主体作用,促进物流业“降本增效”,包括完善衔接顺畅的基础网络,构建集约高效的服务平台,提升运输链条的组织效率,健全匹配协调的标准体系,营造规范有序的市场环境。 |

|

| 《物流业降本增效专项行动方案(2016-2018年)》 |

到2018年,物流业降本增效取得明显成效。全社会物流总费用占国内生产总值(GDP)的比重较2015年降低1个百分点以上。 |

|

| 《综合运输服务“十三五”发展规划》 |

提出适应智能制造的需要,推进智慧物流服务,统筹规划制造业集聚区配套物流体系,引导物流企业完善智能货运与物流系统。 |

|

| 《关于确定智慧物流配送示范单位的通知》 |

开展智慧物流配送体系建设示范工作。 |

|

| 《“互联网+”高效物流实施意见》 |

进一步推进先进信息技术在仓储,运输,配送等环节的应用,促进基于互联网的物流新装备,新模式,新技术出现和发展,从而大幅提高物流效率。 |

|

| 2017年 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

指出要开发智能物流仓储设备,提升高速分拣机,多层穿梭车、高密度存储穿梭版等物流装备的智能化水平,建设无人化智能仓储,同时创新人工智能产品和服务。 |

| 《关于进一步推进物流降本增效促进实体经济发展的意见》 |

开展仓储智能化试点示范。结合国家智能化仓储物流机电示范工作,推广应用先进信息技术及装备,加快智能化发展步伐,提升仓储,运输,分拣,包装等作业效率和仓储管理水平,降低仓储管理成本。 |

|

| 《新一代人工智能发展规划》 |

明确提出要加强智能化装卸搬运,分拣包装,加工配送等智能物流装备研发和推广应用。 |

|

| 《快递业“十三五”发展规划》 |

提出加强移动互联网、物联网、大数据、云计算、 虚拟现实、人工智能等现代信息技术在企业管理、市场服务和行业监管中的应用。 |

|

| 《商贸物流发展“十三五”规划》 |

实施“互联网+”高效物流行动,推广应用物联网、云计算、大数据、人工智能、机器人、无线射频识别等先进技术,探索发展智慧物流生态体系。 |

|

| 2018年 |

《关于深化交通运输与邮政快递融合推进农村物流高质量发展的意见》 |

保障快件大型集散、分拣等快递基础设施建设,在分拣场的用地、路权、用车标准方面作出保障性规定,并且鼓励多个经营快递业务的企业共享末端服务设施,为用户提供快捷的快递末端服务。 |

| 《快递暂行条例》 |

提出到2020年,布局建设30个左右国家物流枢纽,形成国家物流枢纽网络基本框架;到2025年,布局建设150个左右国家物流枢纽,推动全社会物流总费用与GDP比率下降至12%左右;到2035年,形成一批具有国家影响的枢纽经济增长极,将国家物流枢纽打造成产业升级转型、区域经济系如同发展和国民经济竞争力提升的重要推动力量。 |

|

| 《国家物流枢纽布局和建设规划》 |

提出要强化规划引领,完善电子商务快递物流基础设施,鼓励快递物流企业采用先进适用技术和装备,提升快递物流装备自动化、专业化水平。 |

|

| 2019年 |

《关于推动先进制造业和现代服务业深度融合发展的实施意见》 |

推进智能化改造和上下游标准衔接,推广标准化装载单元,发展单元化物流。鼓励物流企业和制造企业协同“走出去”,提供安全可靠服务。提升装备制造业和服务业融合水平。 |

| 《关于深化开展消费扶贫助力打赢脱贫攻坚战的指导意见》 |

深入实施快递下乡工程,完善贫困地区快递服务网络,支持快递企业与农业、供销、商贸企业加强合作,提出在有条件的贫困地区设立电商产业孵化园,培育规模化电商企业。 |

|

| 《关于认真落实习近平总书记重要指示推动邮政业高质量发展的实施意见》 |

到2022年,建成20家以上的行业科技研发中心,行业自动化分拣率超过90%,电子运单使用基本实现全覆盖。 |

|

| 《关于深化交通运输与邮政快递融合推进农村物流高质量发展的意见》 |

充分利用县域内货运场站、邮件快件处理场所、电子商务物流配送中心、|农资配送中心等资源,打造功能集约、服务高效、资源整合的县级农村物流节点。 |

|

| 《长江三角洲区域一体化发展规划纲要》 |

加强智慧邮政建设,支持快递服务数字化转型。 |

|

| 2020年 |

《关于进一步降低物流成本实施意见的通知》 |

加快发展智慧物流。积极推进新一代国家交通控制网建设,加快货物管理、运输服务、场站设施等数字化升级。推进新兴技术和智能化设备应用,提高仓储、运输、分拨配送等物流环节的自动化、智慧化水平。 |

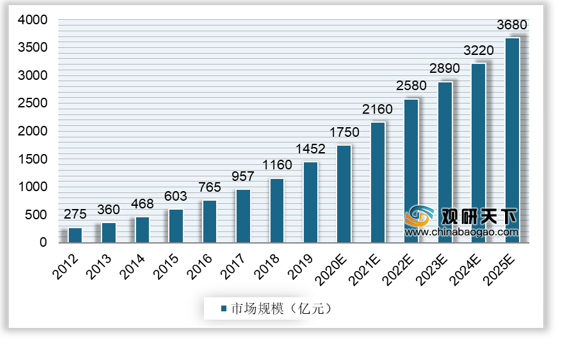

伴随着物流的发展与进步,我国自动化物流装备不断得到提升与发展。2012-2019年,我国自动化物流装备市场年均复合增长率达到26.8%,2020年的市场规模达1750亿元。我国正在由制造大国向制造强国转变,制造业流通领域自动化程度提高,加上劳动力成本的上升以及人口红利的消退等因素,预计未来几年,国内自动化物流装备需求规模还将快速增长,到2025年国内自动化物流装备市场规模将达到3680亿元。

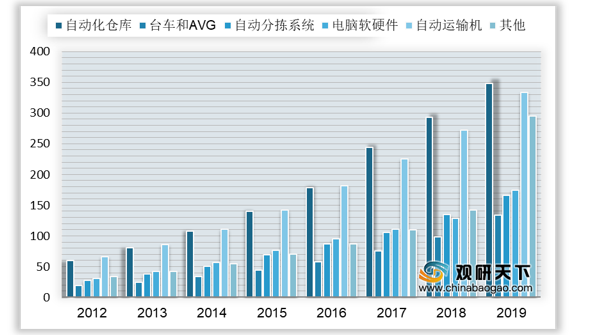

从自动化物流装备细分产品市场来看,自动化仓库和自动运输机市场规模占比最大,2019年的市场规模分别约348.48亿元、333.96亿元,占比分别达24%、23%。

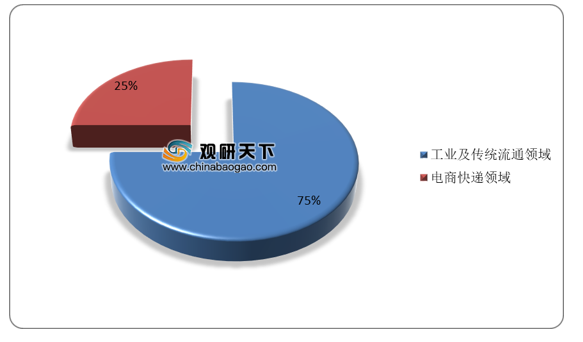

近年来,电子商务的兴起,并成为我国自动化物流装备需求增长最快的领域,其增速在2015-2019年超过30%;但工业及传统流通领域仍是自动化物流装备的最大需求市场,2019年其市场份额占比达到75%。

在我国自动化物流装备市场供应商中,主要分为本土和外资企业两大类,其中,由以日本大福、德马泰克、瑞士格等为代表的外资企业占据主导地位,在高端物流领域近似垄断地位;本土企业也不乏企技术水平较高、品牌知名度高的企业,如北自所、北起院、昆船等国企,以及以诺力股份、天奇股份、今天国际等民营企业,国企在工业及传统流通领域具有较强竞争力,民营企业则在电商快递领域市场占有率较高。

| 生产商 |

业务领域 |

|

| 海外品牌 |

日本大福、德马泰克、瑞士格 |

工厂及传统流通 |

| 国企 |

北自所、北起院、昆船 |

烟草、医药等领域 |

| 民营企业 |

诺力股份、天奇股份、今天国际、山东威达、东方精工、东杰智能 |

系统集成领域 |

资料来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国自动化物流装备市场分析报告-市场深度分析与投资前景研究》

《2020年中国自动化物流装备行业前景分析报告-行业运营态势与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。