电主轴是在数控机床领域出现的将机床主轴与主轴电机融为一体的新技术。主轴是一套组件,它包括电主轴本身及其附件:电主轴、高频变频装置、油雾润滑器、冷却装置、内置编码器、换刀装置等。

我国电主轴产业化起步较晚,与瑞士、德国、日本、台湾等国家和地区先进水平相比,国内电主轴在技术实力、产品性能、业绩口碑等方面还有较大差距,在市场竞争中往往处于弱势地位。在美、德等发达国家,电主轴己得到了较为广泛的应用,而在国内,机械主轴由于技术成熟度高、容易制造以及维修成本低,在市场中仍占主要份额。我国电主轴生产技术相对落后的同时,也导致相关试验装置和试验测试系统与发达国家相比存在一定差距,仍有很大的研究空间。

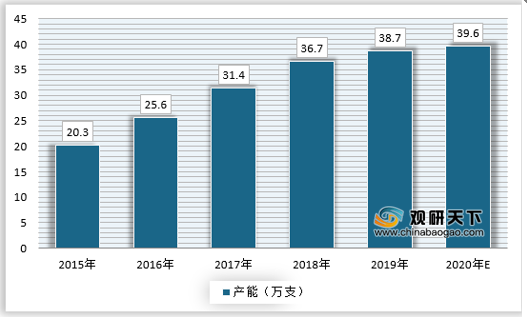

十三五期间,我国电主轴行业产能迅速扩张,2019年产能达到38.7万支,不过由于市场上结构性的不均衡,大量的低端产品产量并不被市场认可,近两年产能提速较低,预计2020年产能将达到39.6万支。

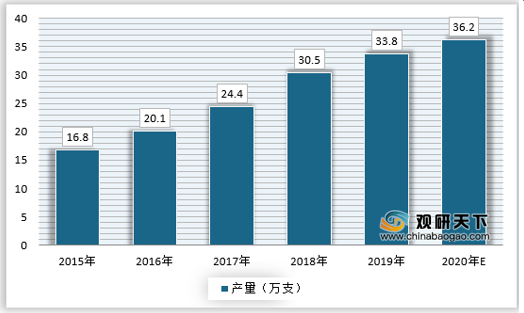

2019年,国内电主轴产量约为33.8万支,近几年产量走势总体呈现出向上的走势,不过仍旧不能完全满足市场需求,尤其是中高端产品的市场需求。

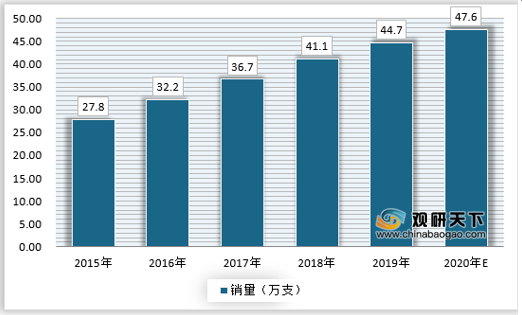

随着市场应用越来越广,国内电主轴产品需求也逐年增加,2019年国内电主轴市场需求约为44.7万支。

由于市场供给增加,市场竞争加剧,近年来我国电主轴产品总体呈现出价格下降的走势,2019年国内电主轴平均价格约为0.98万元/支。

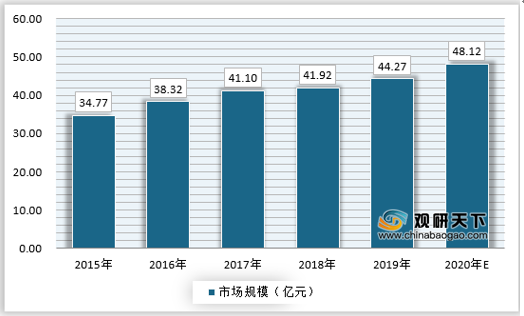

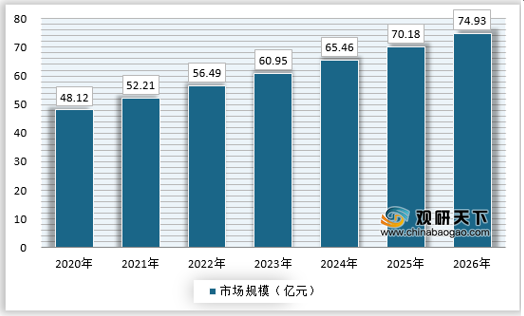

我国是全球重要的机床数控市场,电主轴市场发展也已经起步,2019年,我国电主轴行业市场规模达到44.27亿元,同比上涨约5.6%,预计未来仍将保持增长,2020年市场规模预计将达到48.12亿元。

电主轴总体发展趋势是: 大功率、高转速、高主轴回转精度。

1、继续向高速度、高刚性发展

随着电主轴轴承及其润滑技术、精密加工技术、精密动平衡技术、高速具及其接口技术等的发展,数控机床电主轴高速化已成为目前发展的普遍趋势,如国际 主流 PCB 钻孔机气浮电主轴的转速已达 20 万转/分,高达 35 万转/分。在刚性方面,由于轴承及其润滑技术的发展,电主轴的系统刚度越来越大,满足了数控机床 高速、高效和精密加工发展的需要。

2、向高速大功率、低速大扭矩方向发展

根据实际应用的需要,多数数控机床需要能够同时满足低速粗加工时的重切削、 高速切削时精加工的要求,因此,电主轴应具备低速大扭矩、高速大功率的性能。

3、进一步向高精度、高可靠性和长寿命方向发展

由于终端用户对数控机床的精度和可靠性提出了越来越高的要求,相应地对电主轴的精度与可靠性的要求也不断提高。同时,由于采用了特殊的精密轴承、先进的润滑方法以及特殊的预负荷施加方式,电主轴的寿命相应得到了延长,其使用可 靠性也越来越高。

4、向快速启、停方向发展

为提高加工效率,要求数控机床的启、停时间越短越好,因此电主轴需要很高 的启动和停机加速度。

5、向多功能、智能化方向发展

在多功能方面,有 C 轴传动、换中空吹气、轴端气体密封、低速扭矩放大、轴向定位精密补偿、换自动动平衡技术等;在智能化方面,主要表现在各种安全保护和故障监测诊断措施,如换联锁保护、轴承温度监控、电机过载和过热保护、松时轴承卸荷保护、轴承振动信号检测和故障异常诊断、轴向位置变化自动补偿、具磨损和损坏信号监测等。

长远来看,我国电主轴市场仍有巨大的向上空间,主要是现有传统机械轴的逐步替换,预计未来市场规模能保持稳定的增幅,到2026年将达到74.93亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国电主轴市场调研报告-行业现状调查与未来动向研究》

《2021年中国电主轴产业分析报告-产业竞争格局与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

我国电主轴产业化起步较晚,与瑞士、德国、日本、台湾等国家和地区先进水平相比,国内电主轴在技术实力、产品性能、业绩口碑等方面还有较大差距,在市场竞争中往往处于弱势地位。在美、德等发达国家,电主轴己得到了较为广泛的应用,而在国内,机械主轴由于技术成熟度高、容易制造以及维修成本低,在市场中仍占主要份额。我国电主轴生产技术相对落后的同时,也导致相关试验装置和试验测试系统与发达国家相比存在一定差距,仍有很大的研究空间。

十三五期间,我国电主轴行业产能迅速扩张,2019年产能达到38.7万支,不过由于市场上结构性的不均衡,大量的低端产品产量并不被市场认可,近两年产能提速较低,预计2020年产能将达到39.6万支。

2015-2020年我国电主轴行业产能走势

资料来源:观研天下数据中心整理

2019年,国内电主轴产量约为33.8万支,近几年产量走势总体呈现出向上的走势,不过仍旧不能完全满足市场需求,尤其是中高端产品的市场需求。

2015-2020年我国电主轴市场产量走势

资料来源:观研天下数据中心整理

随着市场应用越来越广,国内电主轴产品需求也逐年增加,2019年国内电主轴市场需求约为44.7万支。

2015-2020年我国电主轴市场需求走势

资料来源:观研天下数据中心整理

由于市场供给增加,市场竞争加剧,近年来我国电主轴产品总体呈现出价格下降的走势,2019年国内电主轴平均价格约为0.98万元/支。

2015-2020年我国电主轴行业产品价格走势

资料来源:观研天下数据中心整理

我国是全球重要的机床数控市场,电主轴市场发展也已经起步,2019年,我国电主轴行业市场规模达到44.27亿元,同比上涨约5.6%,预计未来仍将保持增长,2020年市场规模预计将达到48.12亿元。

2015-2020年我国电主轴市场规模走势

资料来源:观研天下数据中心整理

电主轴总体发展趋势是: 大功率、高转速、高主轴回转精度。

1、继续向高速度、高刚性发展

随着电主轴轴承及其润滑技术、精密加工技术、精密动平衡技术、高速具及其接口技术等的发展,数控机床电主轴高速化已成为目前发展的普遍趋势,如国际 主流 PCB 钻孔机气浮电主轴的转速已达 20 万转/分,高达 35 万转/分。在刚性方面,由于轴承及其润滑技术的发展,电主轴的系统刚度越来越大,满足了数控机床 高速、高效和精密加工发展的需要。

2、向高速大功率、低速大扭矩方向发展

根据实际应用的需要,多数数控机床需要能够同时满足低速粗加工时的重切削、 高速切削时精加工的要求,因此,电主轴应具备低速大扭矩、高速大功率的性能。

3、进一步向高精度、高可靠性和长寿命方向发展

由于终端用户对数控机床的精度和可靠性提出了越来越高的要求,相应地对电主轴的精度与可靠性的要求也不断提高。同时,由于采用了特殊的精密轴承、先进的润滑方法以及特殊的预负荷施加方式,电主轴的寿命相应得到了延长,其使用可 靠性也越来越高。

4、向快速启、停方向发展

为提高加工效率,要求数控机床的启、停时间越短越好,因此电主轴需要很高 的启动和停机加速度。

5、向多功能、智能化方向发展

在多功能方面,有 C 轴传动、换中空吹气、轴端气体密封、低速扭矩放大、轴向定位精密补偿、换自动动平衡技术等;在智能化方面,主要表现在各种安全保护和故障监测诊断措施,如换联锁保护、轴承温度监控、电机过载和过热保护、松时轴承卸荷保护、轴承振动信号检测和故障异常诊断、轴向位置变化自动补偿、具磨损和损坏信号监测等。

长远来看,我国电主轴市场仍有巨大的向上空间,主要是现有传统机械轴的逐步替换,预计未来市场规模能保持稳定的增幅,到2026年将达到74.93亿元。

2020-2026年电主轴市场规模走势预测

资料来源:观研天下数据中心整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国电主轴市场调研报告-行业现状调查与未来动向研究》

《2021年中国电主轴产业分析报告-产业竞争格局与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。