分类 |

电阻范围 |

应用 |

高电阻玻璃 |

150~500欧姆 |

一般用于静电防护、触控屏幕制作用 |

普通玻璃 |

60~150欧姆 |

一般用于TN类液晶显示器和电子抗干扰 |

低电阻玻璃 |

小于60欧姆 |

一般用于STN、TFT液晶显示器和透明线路板 |

受益下游智能手机、平板电脑等消费类电子产品的市场需求带动,中国ITO导电膜玻璃产能规模不断扩张。根据数据显示,2015-2019年,中国ITO导电膜玻璃行业市场保持增长,其年复合增速达到18.9%,2019年出货量增长到4.2亿片。

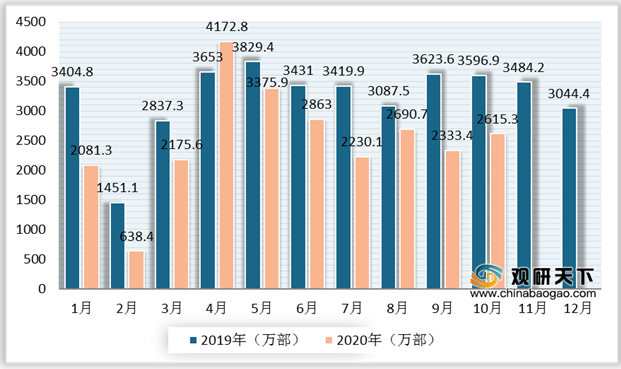

具体从手机市场来看,近年来,我国手机行业整体保持高速发展,5G手机的加速普及,更是带来增长新动力,促进了LCD、PDP、OLED等面板的市场需求,进而带动ITO导电膜玻璃的市场需求。数据显示,2019年,国内手机市场总体出货量3.89亿部,同比下降6.2%;2020年1-10月,我国手机累计出货量为2.52亿部,同比下降22.1%。其中10月国内手机市场总体出货量为2615.3万部,同比下降27.3%。

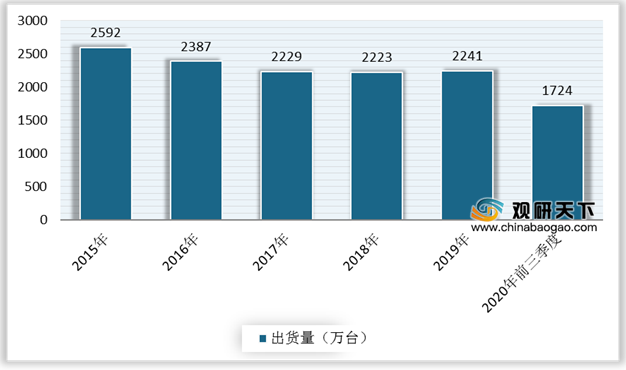

同样,平板电脑也促进了ITO导电膜玻璃的需求。数据显示,2019年中国平板电脑市场出货量约2241万台,同比增长0.8%。截至2020年前三季度,中国平板电脑市场出货量约1724万台。未来随着远程办公和在线网课需求更加常态化,平板电脑需求仍有提升空间。

此外,国家出台一系列政策支持ITO导电膜玻璃行业及其下游光电等相关领域的发展,为行业发展提供良好的政策环境和有力支撑,对整个ITO导电膜玻璃产业的升级转型、持续增长都具有重要意义。

政策名称 |

颁布时间 |

颁布主体 |

政策要点 |

《信息产业发展指南》 |

2017-01 |

发改委、工信部 |

将大屏幕液晶显示(TFT-LCD)、等离子显示(PDP)、场致发光显示(FED)、硅基液晶显示、有机发光二极管(OLED)显示、数字光学处理(DLP)显示等新型平板显示器件作为信息产业当前应优先发展的20项高技术产业化重点领域之一予以鼓励,突出新型显示器件在信息产业中的重要地位 |

《战略性新兴产业重点产品和服务指导目录》 |

2017-02 |

发改委、工信部 |

确定5大领域8个产业、40个重点方向,进一步细化到近4,000项细分的产品和服务,将智能手机、手持平板电脑、车载智能终端等新一代信息终端设备和可穿戴终端设备等 |

《产业结构调整指导目录(2018年本)》 |

2018-08 |

国务院 |

将新型显示器件及其关键件作为信息产业的鼓励类项目。国家发改委要求积极支持数字电视、新型平板显示器件等领域关键技术研发和产业化,并培育新的数码产业增长点 |

《2018年新一代信息基础设施建设工程拟支持项目名单》 |

2018-12 |

发改委 |

要求重点支持平板显示器件关键配套材料及生产设备的产业化,提高中国配套能力,以完善新型平板显示器产业链,着力提高自主创新能力,形成中国平板显示器件产业可持续发展 |

《当前优先发展的高技术产业化重点领域指南》 |

2019-02 |

发改委、工信部 |

要求重点发展液晶、等离子、有机电致发光和投影等显示器件以及新型显示器件材料技术,并将TFT-LCD、PDP、OLED等平板显示的技术研究和产品开发作为重点发展的重大项目 |

在上述背景下,未来五年内,得益于下游终端对于LCD、PDP、OLED等面板采购量不断增加,中国ITO导电膜玻璃出货量将持续提升。预计到2024年,中国ITO导电膜玻璃出货量达到7.1亿片,年复合增长率达到11.2%。

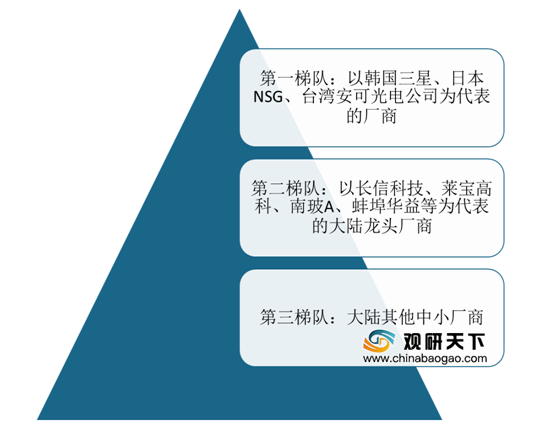

目前,ITO导电膜玻璃行业竞争格局分为三个梯队,第一梯队以韩国三星、日本NSG、台湾安可光电公司为代表的厂商,产品技术开发实力高,在全球具有良好的品牌效应;第二梯队以长信科技、莱宝高科、南玻A、蚌埠华益等为代表的中国厂商,技术水平与海外厂商基本处于同等水平,在市场上占据主要份额;第三梯队是尚且还没有持续的产品开发实力和一定数量的技术人才储备的中小企业。

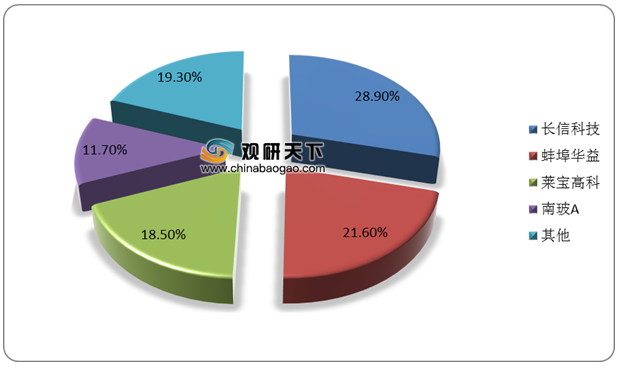

国内ITO导电膜玻璃领域内领先企业主要有长信科技、南玻A、莱宝高科、蚌埠华益、信利光电等,掌握生产ITO导电膜玻璃的核心技术并形成了规模化的生产能力。其中长信科技市占率最高,达到28.9%,其次是蚌埠华益,占市场总量的21.6%,莱宝高科、南玻A分别占比18.5%、11.7%。信利光电、晶华光学等其他企业份额较小,约为19.3%。随着ITO导电膜玻璃行业竞争日趋激烈,中小型企业纷纷退出市场,具有生产规模、客户布局、技术等行业优势的大型厂商,市场份额将进一步扩大。

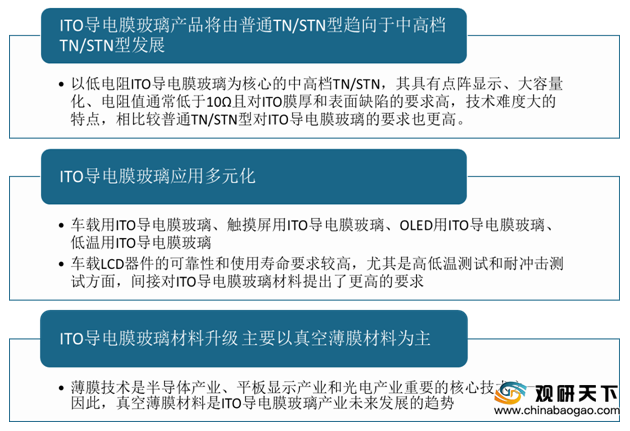

展望前景,未来随着半导体、平板显示和光电产业的快速发展,消费者对ITO导电膜玻璃产品的要求不断提高,产品将由普通TN/STN型趋向于中高档TN/STN型发展,使用材料主要以真空薄膜材料为主,应用领域也将更多元化。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。