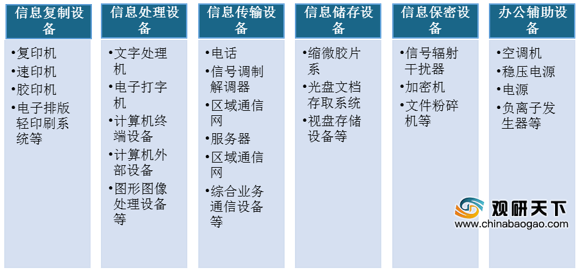

办公自动化(OA-Office Automation)设备,是指支持办公自动化系统的硬件设备,主要可分为六大类:信息复制设备、信息处理设备、信息传输设备、信息储存设备、信息保密设备及办公辅助设备。

其产业链上游主要为电子元器件提供商,中游为OA设备供应商、生产商,下游主要为各类型企业群体。

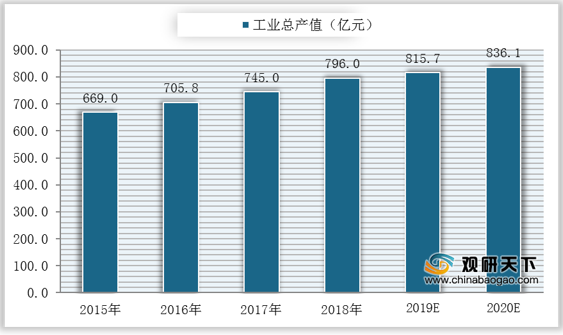

在中国办公自动化程度不断加深与政策红利双重因素驱动下,我国OA设备行业保持快速增长。数据显示,我国OA设备产业工业总产值已从2015年的669亿元升至2018年的796亿元,预计2020年将达到836.1亿元。

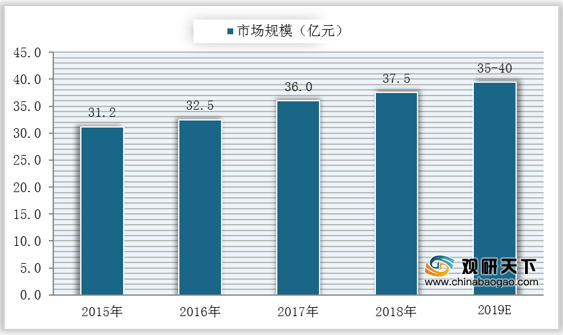

OA设备一般由塑料件、五金件和芯片等组成,目前在我国OA设备中,塑料结构件与外观件的比重已过半,占比达55%,从OA设备模具市场需求增长变化也可以看出我国OA设备市场在保持稳定增长。初步估计,2019年我国OA设备塑料模具市场规模约为35-40亿元。

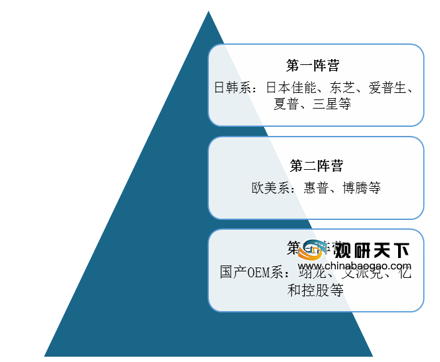

而随着行业蓬勃发展,众多企业陆续进入,目前我国OA设备市场竞争较为激烈。行业参与者按品牌类别主要分为三大阵营:日韩系、欧美系与中国国产OEM系。其中,中国OA设备代表企业主要包括翊龙、艾派克、亿和控股等。

具体来看,受制于技术水平,目前我国本土OA设备厂商仅停留在低端市场的加工、制造环节,产品同质化严重,而外资企业基于品牌技术,在产品推广、市场营销方面具有优势,海外品牌成为企业用户群体在挑选OA设备时的首要选择

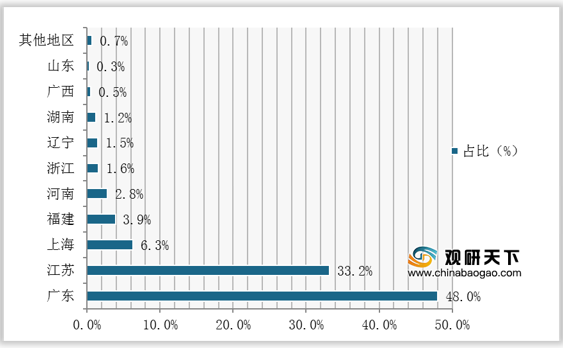

在地区分布方面,目前我国OA设备产能集中在南方地区,北方地区分布较少,南北方发展差异较大。其中广东与江苏两省的OA设备工业产能位居前二,占比分别为48%、33.2%。

同时,受经济发展水平、企业数量与区域政策等因素影响,我国OA设备行业地区间发展不平衡的问题也日益凸显,产品研发能力有限与地区发展不平衡逐渐成为我国OA设备行业发展首要制约因素。

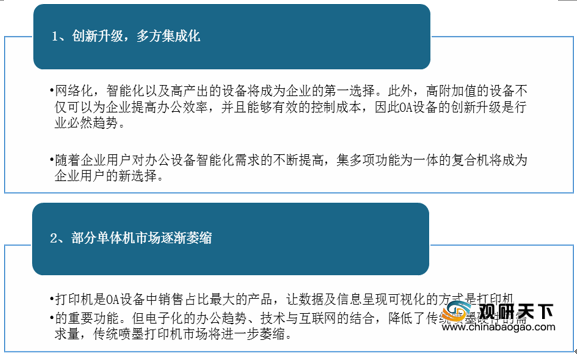

展望未来,伴随着企业用户对于OA设备要求的不断变化,行业创新升级将成为必然发展趋势,部分单体机市场将逐渐萎缩,我国OA设备行业也将逐渐向集成化方向发展。

相关行业分析报告参考《2020年中国办公自动化(OA)设备产业分析报告-产业竞争现状与发展战略评估》。

办公自动化(OA-Office Automation)设备分类

资料来源:公开资料整理

其产业链上游主要为电子元器件提供商,中游为OA设备供应商、生产商,下游主要为各类型企业群体。

办公自动化(OA-Office Automation)设备产业链

资料来源:公开资料整理

在中国办公自动化程度不断加深与政策红利双重因素驱动下,我国OA设备行业保持快速增长。数据显示,我国OA设备产业工业总产值已从2015年的669亿元升至2018年的796亿元,预计2020年将达到836.1亿元。

我国OA设备行业发展驱动因素分析

资料来源:公开资料整理

2015-2020年我国OA设备产业工业总产值及预测情况

数据来源:公开资料整理

OA设备一般由塑料件、五金件和芯片等组成,目前在我国OA设备中,塑料结构件与外观件的比重已过半,占比达55%,从OA设备模具市场需求增长变化也可以看出我国OA设备市场在保持稳定增长。初步估计,2019年我国OA设备塑料模具市场规模约为35-40亿元。

2015-2019年我国OA设备塑料模具市场规模情况

数据来源:公开资料整理

而随着行业蓬勃发展,众多企业陆续进入,目前我国OA设备市场竞争较为激烈。行业参与者按品牌类别主要分为三大阵营:日韩系、欧美系与中国国产OEM系。其中,中国OA设备代表企业主要包括翊龙、艾派克、亿和控股等。

具体来看,受制于技术水平,目前我国本土OA设备厂商仅停留在低端市场的加工、制造环节,产品同质化严重,而外资企业基于品牌技术,在产品推广、市场营销方面具有优势,海外品牌成为企业用户群体在挑选OA设备时的首要选择

我国OA设备行业市场竞争格局

数据来源:公开资料整理

在地区分布方面,目前我国OA设备产能集中在南方地区,北方地区分布较少,南北方发展差异较大。其中广东与江苏两省的OA设备工业产能位居前二,占比分别为48%、33.2%。

我国OA设备行业产能地区分布情况

数据来源:公开资料整理

同时,受经济发展水平、企业数量与区域政策等因素影响,我国OA设备行业地区间发展不平衡的问题也日益凸显,产品研发能力有限与地区发展不平衡逐渐成为我国OA设备行业发展首要制约因素。

展望未来,伴随着企业用户对于OA设备要求的不断变化,行业创新升级将成为必然发展趋势,部分单体机市场将逐渐萎缩,我国OA设备行业也将逐渐向集成化方向发展。

我国OA设备行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国办公自动化(OA)设备产业分析报告-产业竞争现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。