光电传感器,是将光信号转换为电信号的一种器件,广泛应用于检测和控制工作,其产品主要可分为三大类:标准类、安全类、门控类。

我国光电传感器行业始于20世纪50年代,目前伴随着信息技术以及工业自动化发展,为行业发展提供了技术研发动力以及广阔的市场开发空间,我国光电传感器行业为适应新时代发展,已经进入智能化发展阶段。

光电传感器应用领域广泛,主要应用于汽车制造、智慧物流等行业,二者合计占比高达80%。数据显示,在我国光电传感器下游应用占比中,汽车制造占比为43%,智慧物流占比为35%。

近五年来,受下游汽车制造行业和物流行业发展及国家政策推动,我国光电传感器市场持续增长,数据显示,2014-2018年我国光电传感器市场以8.3%的年复合增长率持续增长,到2018年我国光电传感器市场规模(按销售额统计)已达到35.6亿元,预计到2023年将达到56.4亿元。

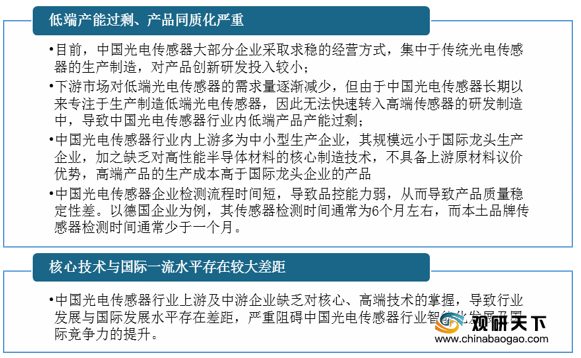

目前,我国已成为光电传感器制造大国,生产企业主要集中在在长江三角洲地区,已形成完备的传感器生产和产业配套体系,但由于本土企业光电传感器核心技术掌握程度低,生产产品多为中低端产品,而德国、日本等跨国集团则掌握核心技术,占据了高端光电传感器市场份额。

而本土中低端产品生产企业以成本为主要优势,导致中低端产品价格竞争激烈,我国光电传感器行业发展也面临着低端产能过剩、产品同质化严重等挑战。

展望未来,提高自主研发能力,推进高端传感器研发将成为我国光电传感器行业发展的首要目标,同时随着下游市场对高端光电传感器的需求量不断上涨,我国光电传感器行业也将向智能化、微型化、多功能化方向发展。

相关行业分析报告参考《2020年中国光电传感器行业分析报告-市场供需现状与未来动向研究》。

光电传感器分类

| 分类 |

主要种类 |

|

|

| 标准类型 |

漫反射型 |

一般型或能量型(-8) |

|

| 聚焦式(-8-H) |

|||

| 带背景抑制功能型(-8-H) |

|||

| 背景分析功能型(-8-HW) |

|||

| 反射板型 |

一般型(-6) |

||

| 带偏振滤波功能型(-54,-55) |

|||

| 带透明体检测功能型(-54-G) |

|||

| 带前景抑制功能型(-54-V) |

|||

| 对射型 |

|||

| 槽型 |

|||

| 光纤传感器 |

塑料光纤型,玻璃光纤型 |

||

| 色标传感器,颜色传感器,荧光传感器 |

|||

| 光通讯 |

|||

| 激光测距 |

三角反射原理型,相位差原理型,时间差原理型 |

||

| 光栅 |

|||

| 防爆/隔爆型 |

|||

| 安全类型 |

安全对射光电、安全光栅、安全光幕、安全控制器等 |

||

| 门控类型 |

雷达传感器 |

区域检测型 |

|

| 主动式传感器 |

单光束型,多光束型,区域检测型 |

||

| 被动式传感器 |

区域检测型 |

||

| 电梯光幕 |

|||

| 通用光电 |

槽形,对射型等 |

||

资料来源:公开资料整理

我国光电传感器行业始于20世纪50年代,目前伴随着信息技术以及工业自动化发展,为行业发展提供了技术研发动力以及广阔的市场开发空间,我国光电传感器行业为适应新时代发展,已经进入智能化发展阶段。

我国光电传感器行业发展历程

资料来源:公开资料整理

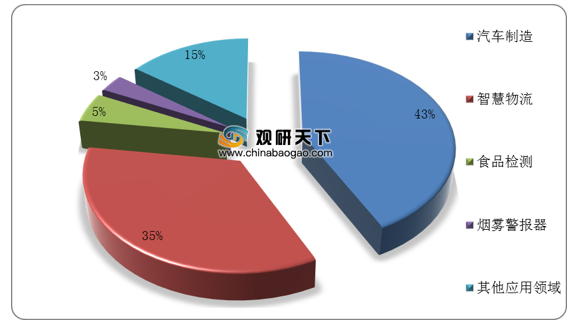

光电传感器应用领域广泛,主要应用于汽车制造、智慧物流等行业,二者合计占比高达80%。数据显示,在我国光电传感器下游应用占比中,汽车制造占比为43%,智慧物流占比为35%。

我国光电传感器下游应用占比

数据来源:公开资料整理

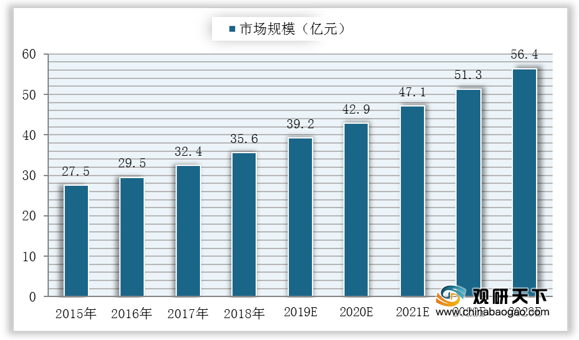

近五年来,受下游汽车制造行业和物流行业发展及国家政策推动,我国光电传感器市场持续增长,数据显示,2014-2018年我国光电传感器市场以8.3%的年复合增长率持续增长,到2018年我国光电传感器市场规模(按销售额统计)已达到35.6亿元,预计到2023年将达到56.4亿元。

2015-2023年我国光电传感器市场规模(按销售额统计)及预测

数据来源:公开资料整理

目前,我国已成为光电传感器制造大国,生产企业主要集中在在长江三角洲地区,已形成完备的传感器生产和产业配套体系,但由于本土企业光电传感器核心技术掌握程度低,生产产品多为中低端产品,而德国、日本等跨国集团则掌握核心技术,占据了高端光电传感器市场份额。

我国光电传感器市场份额分布

数据来源:公开资料整理

而本土中低端产品生产企业以成本为主要优势,导致中低端产品价格竞争激烈,我国光电传感器行业发展也面临着低端产能过剩、产品同质化严重等挑战。

我国光电传感器行业发展存在的问题

资料来源:公开资料整理

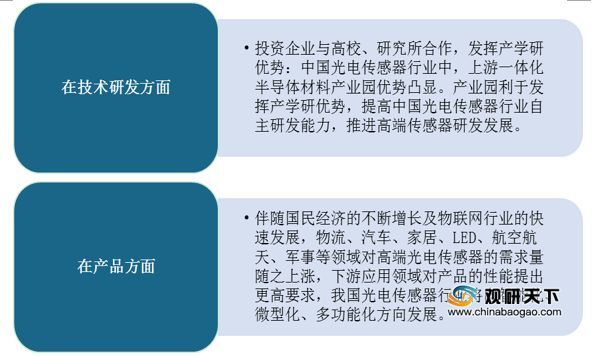

展望未来,提高自主研发能力,推进高端传感器研发将成为我国光电传感器行业发展的首要目标,同时随着下游市场对高端光电传感器的需求量不断上涨,我国光电传感器行业也将向智能化、微型化、多功能化方向发展。

我国光电传感器行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国光电传感器行业分析报告-市场供需现状与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。