刀具是机械制造中用于切削加工的工具,又称切削工具。绝大多数的刀具是机用的,但也有手用的。按照刀具材料不同,目前工业切削刀具可以主要分为高速钢、硬质合金、陶瓷以及超硬材料四类产品。

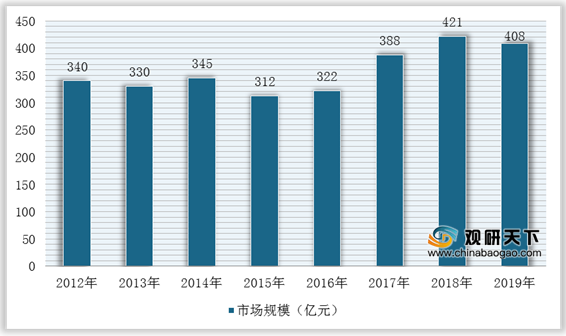

2012-2019年,在国家政策鼓励扶持以及制造业迅速发展的背景下,我国刀具市场高速发展。根据数据显示,我国刀具行业市场规模从2012年的340亿元增长至2019年的408亿元,但2019年与2018年相比,市场规模有所下降。

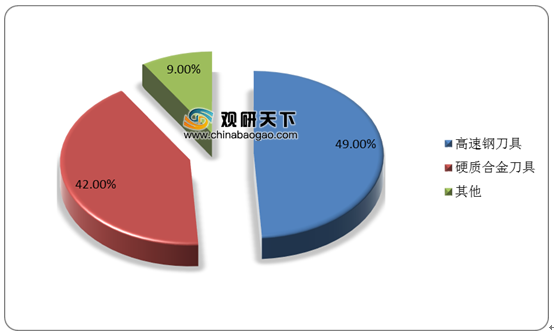

具体到细分产品中来看,高速钢刀具和硬质合金刀具占据主要市场份额,其市占比分别为49%、42%。

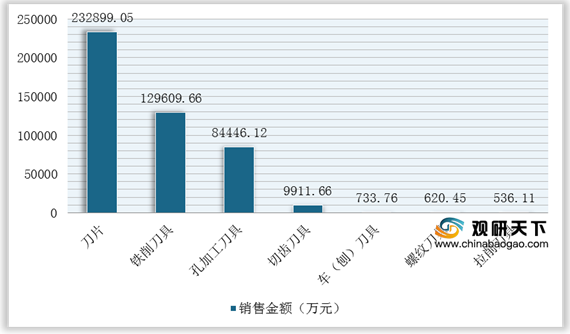

其中,高速钢刀具细分产品中,孔加工刀具销售额最高,2019年为20.45亿元;其次是螺纹刀具,销售额为11.59亿元;而锯条、铁削刀具、切齿刀具、拉削刀具、刀条(刀片)、木工刀具的销售额均不足10亿元。

同时在硬质合金刀具细分产品中,刀片销售额最高,2019年为23.29亿元;其次是铁削刀具,销售额为12.96亿元;孔加工刀具以销售额8.44亿元排名第三。

在企业端,目前我国刀具行业竞争格局呈散而小的特点。近几年,在国家相关政策扶持下,我国刀具行业格局出现了一批以鲍斯股份、恒锋工具、沃尔德等为代表的优秀企业,但企业规模整体不大,格局较为分散。

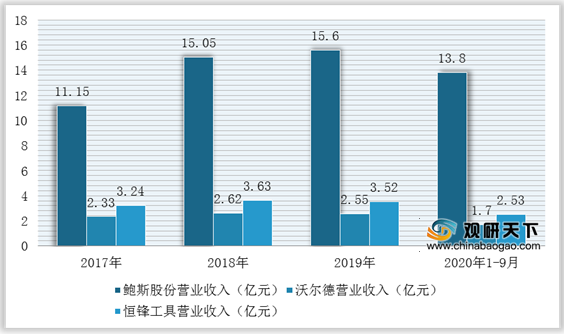

具体到刀具企业经营状况上看,截止2020年1-9月,沃尔德营业收入为1.7亿元,同比下降7.9%;鲍斯股份营业收入13.8亿元,同比增长22.5%;恒锋工具营业收入2.53亿元,同比增长7.8%。

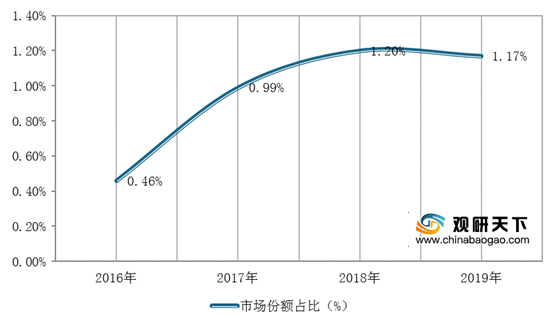

其中,鲍斯股份营收较高,但是在刀具市场份额占比较小,2019年仅占据1.17%的刀具市场份额。

展望未来,随着产业结构升级以及国家相继发布《产业结构调整指导目录(2019年本)》等鼓励政策,为我国刀具行业持续健康、高质量发展奠定了基础。同时,在汽车、航空航天、能源等下游需求强劲的背景下,数控刀具类发展较快且在高端领域逐渐实现高端化、国产化,因此具有定制化、一站式产品等企业竞争优势较大。

相关行业分析报告参考《2020年中国刀具产业分析报告-行业竞争现状与前景评估预测》。

刀具分类

数据来源:公开资料整理

2012-2019年,在国家政策鼓励扶持以及制造业迅速发展的背景下,我国刀具市场高速发展。根据数据显示,我国刀具行业市场规模从2012年的340亿元增长至2019年的408亿元,但2019年与2018年相比,市场规模有所下降。

2012-2019年中国刀具行业市场规模统计情况

数据来源:中国机床工具工业协会

具体到细分产品中来看,高速钢刀具和硬质合金刀具占据主要市场份额,其市占比分别为49%、42%。

中国各类型刀具市场规模份额占比情况

数据来源:中国机床工具工业协会

其中,高速钢刀具细分产品中,孔加工刀具销售额最高,2019年为20.45亿元;其次是螺纹刀具,销售额为11.59亿元;而锯条、铁削刀具、切齿刀具、拉削刀具、刀条(刀片)、木工刀具的销售额均不足10亿元。

2019年中国高速钢刀具细分产品销售金额统计情况

数据来源:中国机床工具工业协会

同时在硬质合金刀具细分产品中,刀片销售额最高,2019年为23.29亿元;其次是铁削刀具,销售额为12.96亿元;孔加工刀具以销售额8.44亿元排名第三。

2019年我国硬质合金刀具细分产品销售金额统计情况

数据来源:中国机床工具工业协会

在企业端,目前我国刀具行业竞争格局呈散而小的特点。近几年,在国家相关政策扶持下,我国刀具行业格局出现了一批以鲍斯股份、恒锋工具、沃尔德等为代表的优秀企业,但企业规模整体不大,格局较为分散。

我国刀具行业相关企业简介

| 企业名称 |

简介 |

| 北京沃尔德金刚石工具股份有限公司 |

主要从事超高精密和高精密超硬刀具及超硬材料制品的研发、生产和销售业务 |

| 宁波鲍斯能源装备股份有限公司 |

主要围绕高端制造、精密制造展开,产品主要包括压缩机、真空泵、液压泵、高效精密切削刀具、精密传动部件等机械产品 |

| 恒锋工具股份有限公司 |

主营产品主要包括精密复杂刃量具和精密高效刀具两大类 |

| 株洲钻石切削刀具股份有限公司 |

是国内领先的硬质合金切削刀具综合供应商,集产研销于一体 |

| 厦门金鹭特种合金有限公司 |

主要从事钨粉、碳化钨粉、硬质合金、切削刀具等钨系列产品的生产,是国内著名的高品质硬质合金及其精密切削工具的制造商 |

| 上海工具厂有限公司 |

主要生产孔加工刀具、螺纹刀具、硬质合金和超硬刀具、涂层刀具、齿轮刀具、铣铰刀具、拉削刀具、刀柄刀杆、量具和硬质合金棒料等产品 |

数据来源:公开资料整理

具体到刀具企业经营状况上看,截止2020年1-9月,沃尔德营业收入为1.7亿元,同比下降7.9%;鲍斯股份营业收入13.8亿元,同比增长22.5%;恒锋工具营业收入2.53亿元,同比增长7.8%。

2017-2020年1-9月中国刀具行业相关企业营业收入

数据来源:各企业公告

其中,鲍斯股份营收较高,但是在刀具市场份额占比较小,2019年仅占据1.17%的刀具市场份额。

2016-2019年鲍斯股份刀具市场份额占比

数据来源:企业公告

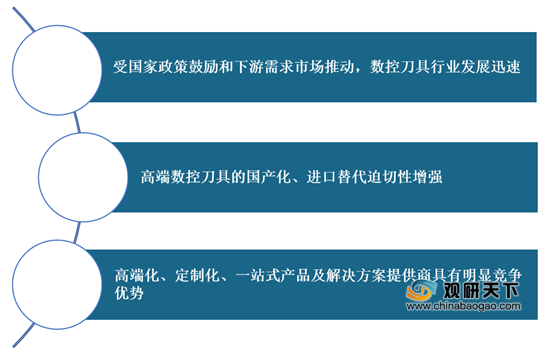

展望未来,随着产业结构升级以及国家相继发布《产业结构调整指导目录(2019年本)》等鼓励政策,为我国刀具行业持续健康、高质量发展奠定了基础。同时,在汽车、航空航天、能源等下游需求强劲的背景下,数控刀具类发展较快且在高端领域逐渐实现高端化、国产化,因此具有定制化、一站式产品等企业竞争优势较大。

未来我国刀具行业发展趋势

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国刀具产业分析报告-行业竞争现状与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。