| 分类方法 |

种类 |

代表产品 |

简介 |

| 按塑料制品生产过程 |

塑料配混机械 |

包括捏合机、炼塑机(开炼机和密炼机)、切粒机、筛选机、破碎机和研磨机等 |

用于各种形式的塑料配混料的制造 |

| 塑料成型机械 |

包括压塑机、注塑机、挤塑机、吹塑机、压延机、滚塑机、发泡机等 |

又称塑料一次加工机械,用于塑料半制品或制品的成型 |

|

| 塑料二次加工机械 |

包括热成型机、焊接机、热合机、烫印机、真空蒸镀机、植绒机、印刷机等 |

用于塑料半制品或制品的再加工和后处理 |

|

| 塑料加工辅助机械或装置 |

包括自动计量供料装置、边角料自动回收装置、注塑制品自动取出装置、注塑模具快速更换装置、注塑模具冷却机、自动测厚装置以及原材料输送和贮存设备等 |

用以实现塑料加工过程的合理化 |

|

| 按加工工艺 |

挤出机 |

单螺杆挤出机和双螺杆挤出机 |

主要用于各种相同截面产品的大量持续生产,如管\棒\异型材等,也可用于塑料改性造粒 |

| 注塑机 |

机械式手工注塑机、液压式注塑机、气动式注塑机与电动注塑机等 |

是塑料加工业中使用量最大的加工机械 |

|

| 吹塑机 |

挤出吹塑机、注射吹塑机和特殊结构吹塑机等 |

主要用于高速高产量的PET瓶和BOPP瓶生产 |

|

| 吹膜机 |

PE吹膜机、PP吹膜机、PA吹膜机、PVC吹膜机、POF吹膜机、自封袋吹膜机、PP撕裂膜吹膜机等 |

将塑料粒子加热融化再吹成薄膜 |

|

| 压延机 |

按压辊数分为二辊、三辊、四辊和五辊等类型。按压辊排列形式可分为F、Z、S和L等型 |

密炼机的主要结构参数为转子的转速、直径、长度及密炼机总容量 |

|

| 密炼机 |

转子式连续密炼机和双螺杆混炼机 |

全称密闭式炼塑机,是塑料配混用的主要设备之一 |

|

| 热成型机 |

连续式片卷供料式热成型机与单片供料式热成型机等 |

机以卷筒形片材供料,或直接与片材挤出机连成流水生产线 |

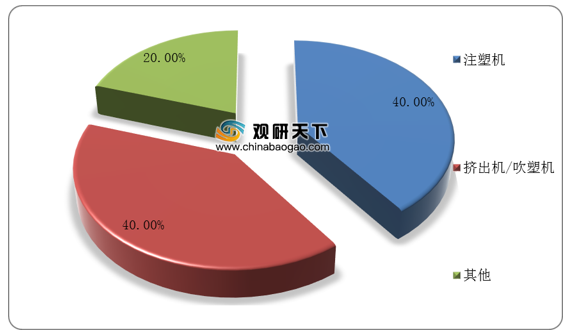

其中,注塑机是我国塑料机械行业产量最大、产值最高、出口最多的第一大类产品。数据显示,在我国塑料机械细分产品结构中,注塑机的占比高达40%。

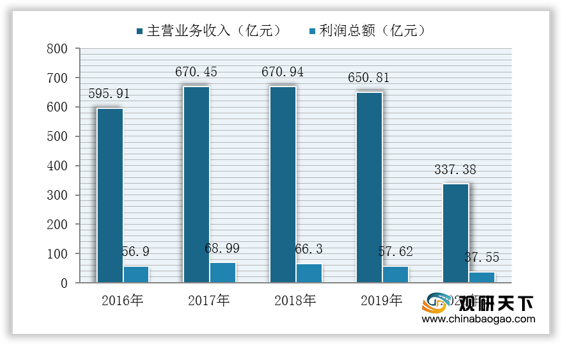

目前,我国已成为全球塑料制成品的生产大国、消费大国和出口大国,与之配套的塑料机械行业也保持快速增长。数据显示,2019年我国塑料机械行业受宏观经济影响,经济效益有所下滑,实现主营营业收入为650.81亿元,利润总额为57.62亿元,与上年相比分别同比下降3%和13%;2020年,在疫情冲击下行业实现逆势增长,截至到2020年H1我国塑料机械行业实现主营业务收入为337.38亿元,同比增长6.46%;利润总额37.55亿元,同比增长32.73%。

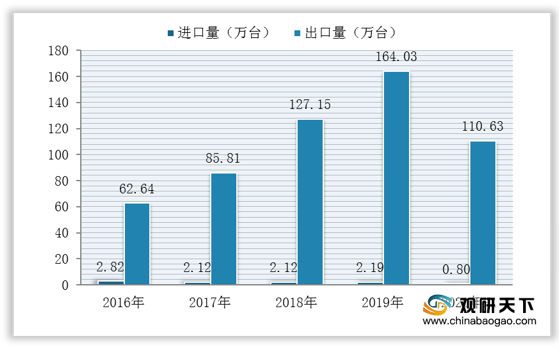

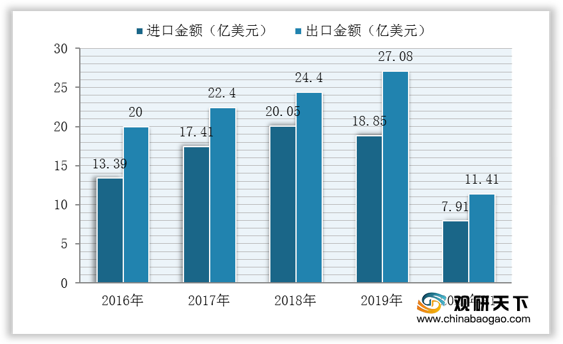

在进出口方面,数据显示,2019年我国塑料机械产品进口数量为2.19万台,同比增长3%,进口金额为18.85亿美元,同比下降6%;出口数量为164.03万台,同比增长29%,出口金额为27.08亿美元,同比增长11%。2020年受疫情影响,我国塑料机械进出口数量与金额均有所下滑,截至到上半年,我国塑料机械产品进口数量为0.8万台,进口金额为7.91亿美元,同比下降20.32%;出口数量为111.63万台,出口金额为1.41亿美元,同比下降7.87。

其中,亚洲和欧洲地区是我国塑料机械主要进口与出口市场。数据显示,截至到到2020年H1,我国大陆从亚洲进口塑机数量和金额分别占比85.25%、56.46%;从欧洲进口数量和金额分别占比11.52%、39.93%;我国大陆往亚洲出口塑机数量和金额分别占比23.32%、54.35%;从欧洲进口数量和金额分别占比17.08%、39.49%。

在行业蓬勃发展态势下,众多企业融入市场,行业企业数量呈逐年增长趋势。数据显示,截至到2020年H1我国塑料机械行业规模以上塑机企业数量达到482家,同比增加26家。

目前,我国塑料机械行业已形成了较为清晰的企业竞争格局,海天塑机集团有限公司、上海金纬机械制造有限公司与广东伊之密精密机械股份有限公司稳占前三位置。其中,海天塑机在主营业务收入和净利润方面均排名第一,占据行业龙头地位。

| 排名 |

按主营业务收入 |

按净利润 |

| 1 |

海天塑机集团有限公司 |

海天塑机集团有限公司 |

| 2 |

上海金纬机械制造有限公司 |

上海金纬机械制造有限公司 |

| 3 |

广东伊之密精密机械股份有限公司 |

广东伊之密精密机械股份有限公司 |

| 4 |

大连橡胶塑料机械有限公司 |

泰瑞机器股份有限公司 |

| 5 |

震雄集团有限公司 |

震雄集团有限公司 |

| 6 |

山东通佳机械有限公司 |

山东通佳机械有限公司 |

| 7 |

博创智能装备股份有限公司 |

宁波市海达塑料机械有限公司 |

| 8 |

泰瑞机器股份有限公司 |

博创智能装备股份有限公司 |

| 9 |

力劲科技集团有限公司 |

宁波甬华塑料机械制造有限公司 |

| 10 |

富强鑫精密工业股份有限公司 |

富强鑫精密工业股份有限公司 |

展望未来,经过60多年的发展,我国塑料机械行业已经形成门类齐全、基础牢固、具有一定技术水平的产业体系,未来随着节能环保和绿色低碳经济的不断推进,我国人均塑料消费量将会得到更快的增长,我国塑料机械行业的发展前景广阔。

相关行业分析报告参考《2020年中国塑料机械市场调研报告-市场深度调研与投资前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。