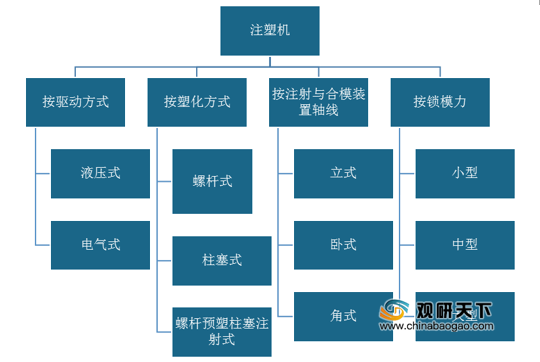

注塑机,是指将热塑性塑料或热固性塑料利用塑料成型模具制成各种形状的塑料制品的主要成型设备,其种类按驱动方式、塑化方式、注射与合模装置轴线、锁模力方式等方法可分为各种产品。

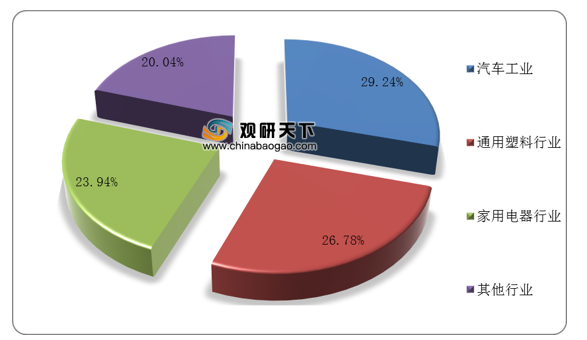

注塑机下游应用领域广泛,其中汽车工业为主要应用领域,占比为29.24%;其次为通用塑料行业,占比26.78%。

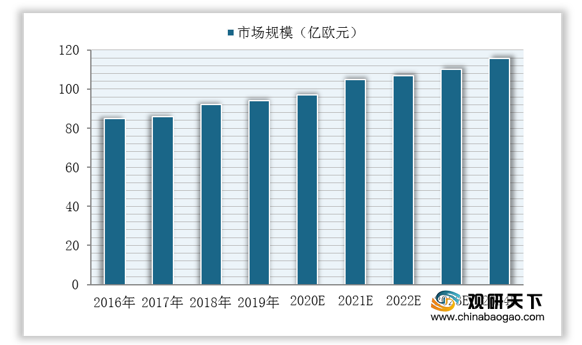

从全球范围内来看,全球注塑机市场增速相对较为平稳,数据显示,预计到2024年全球注塑机市场有望从2016年的84.82亿欧元稳步上升至115.57亿欧元。

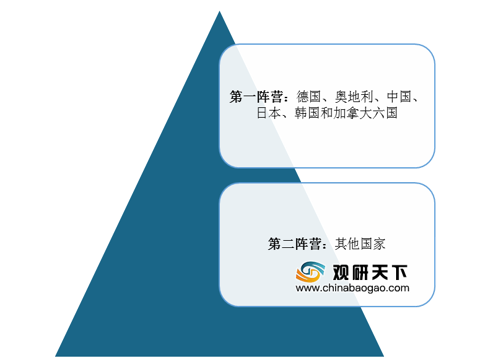

其中,德国、奥地利、中国、日本、韩国和加拿大六国塑料成型设备市场份额约占全球市场的80%。

从国内角度来看,自2010年后我国注塑机市场发展驶入快车道,行业规模保持稳定增长,数据显示,预计2020年我国注塑机市场规模将达到536亿元。

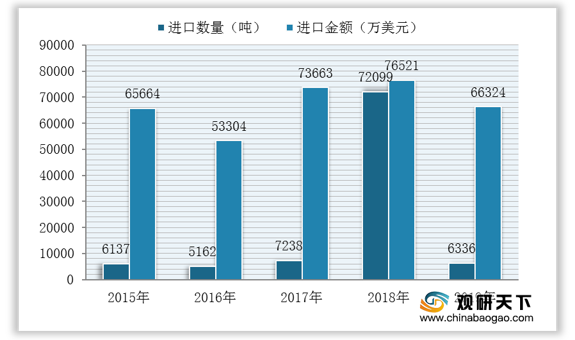

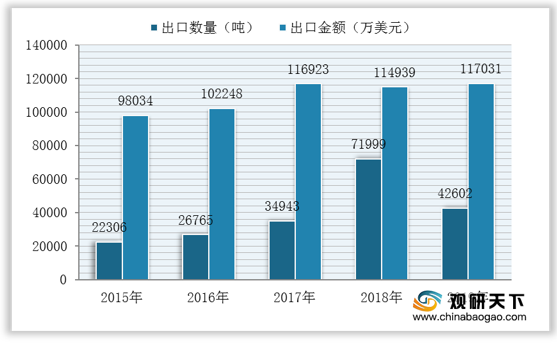

但近两年我国注塑机进口与出口均有所下滑。数据显示,2019年我国注塑机进口数量为6336台,同比下降12.11%;进口金额为66324万美元,同比下降13.33%。出口数量为42602台,同比下降40.83%;出口金额为117031万美元,同比下降1.82%。

在市场竞争方面,目前,国内注塑机企业都在不断布局全球市场,不断加大海外市场的开拓,代表企业主要有海天国际、震雄集团、博创及伊之密等,这四大企业收入合计占60%的市场份额,龙头优势明显。

未来,随着我国注塑机市场竞争力的提高,下游塑料制品市场需求升级将持续扩大市场规模,我国注塑机产业发展潜力大。(shz)

相关行业分析报告参考《2020年中国注塑机市场调研报告-产业竞争格局与发展潜力评估》。

注塑机产品分类

资料来源:公开资料整理

注塑机下游应用领域广泛,其中汽车工业为主要应用领域,占比为29.24%;其次为通用塑料行业,占比26.78%。

注塑机行业下游应用占比

数据来源:公开资料整理

从全球范围内来看,全球注塑机市场增速相对较为平稳,数据显示,预计到2024年全球注塑机市场有望从2016年的84.82亿欧元稳步上升至115.57亿欧元。

2016-2024年全球注塑机市场规模及预测

数据来源:公开资料整理

其中,德国、奥地利、中国、日本、韩国和加拿大六国塑料成型设备市场份额约占全球市场的80%。

全球注塑机市场竞争格局

资料来源:公开资料整理

从国内角度来看,自2010年后我国注塑机市场发展驶入快车道,行业规模保持稳定增长,数据显示,预计2020年我国注塑机市场规模将达到536亿元。

2015-2020年我国注塑机市场规模及预测

数据来源:公开资料整理

但近两年我国注塑机进口与出口均有所下滑。数据显示,2019年我国注塑机进口数量为6336台,同比下降12.11%;进口金额为66324万美元,同比下降13.33%。出口数量为42602台,同比下降40.83%;出口金额为117031万美元,同比下降1.82%。

2015-2019年我国注塑机进口数量与金额

数据来源:海关总署

2015-2019年我国注塑机出口数量与金额

数据来源:海关总署

在市场竞争方面,目前,国内注塑机企业都在不断布局全球市场,不断加大海外市场的开拓,代表企业主要有海天国际、震雄集团、博创及伊之密等,这四大企业收入合计占60%的市场份额,龙头优势明显。

我国注塑机制造行业主要厂商

排名 |

公司名称 |

简介 |

1 |

海天塑机集团有限公司 |

成立于1966年,于2006年11月在香港交易所上市,其主要业务为设计、开发、制造、销售注塑机及相关部件并提供有关的支持服务,是国内注塑机行业成立较早、规模最大的企业。 |

2 |

震雄集团有限公司 |

成立于1958年,于1991年10月在香港交易所上市,主要从事制造、销售注塑机及各类其他塑料机械。客户来自全球超过65个国家。 |

3 |

广东伊之密精密机械股份有限公司 |

成立于2002年,专注模压成型装备制造领域,其核心产品注塑机为全国前四、压铸机全国第二。公司业务覆盖60多个国家和地区。 |

4 |

博创智能装备股份有限公司 |

成立于2003年初,是一家专业设计、制造、销售高精密节能环保注塑机的高新技术企业,是亚洲最大二板机制造商之一。 |

5 |

力劲科技集团有限公司 |

成立于1979年,于2006年10月在香港交易所上市,是一家专业从事设计、制造和销售冷、热室压铸机及镁合金压铸机、精密注塑机和计算机数控加工中心的技术和资本密集型企业集团。 |

6 |

泰瑞机器股份有限公司 |

前身成立于2006年,专注于注塑机的制造领域,以及为下游应用领域提供注塑成型解决方案,于2017年10月在上海证券交易所上市,公司业务覆盖59个国家和地区。 |

资料来源:公开资料整理

未来,随着我国注塑机市场竞争力的提高,下游塑料制品市场需求升级将持续扩大市场规模,我国注塑机产业发展潜力大。(shz)

相关行业分析报告参考《2020年中国注塑机市场调研报告-产业竞争格局与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。