盾构机,又称盾构隧道掘进机,是一种隧道掘进的专用工程机械,按地质结构、闭合程度与主流技术可分为各类不同产品。

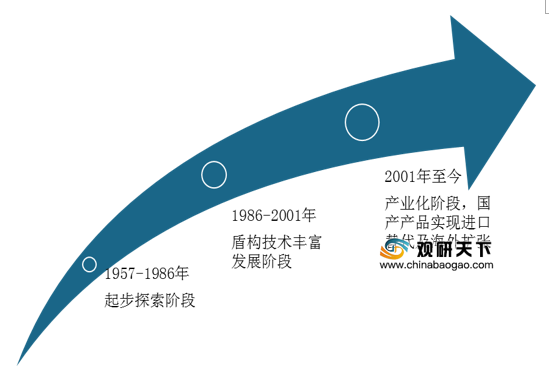

我国盾构机行业发展起步较晚,相关技术研究始于上个世纪50年代。但进入21世纪以来,我国盾构机技术瓶颈不断得到突破,行业进入产业化阶段。

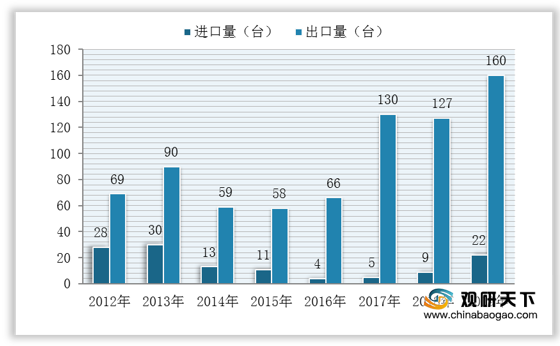

目前我国已经成为全球最大的盾构机市场,也是最大的盾构机生产国,产品进口量逐渐减少而出口量保持稳定增长,数据显示,截止到2019年我国盾构机出口量达到了160台,同期进口量仅为22台。

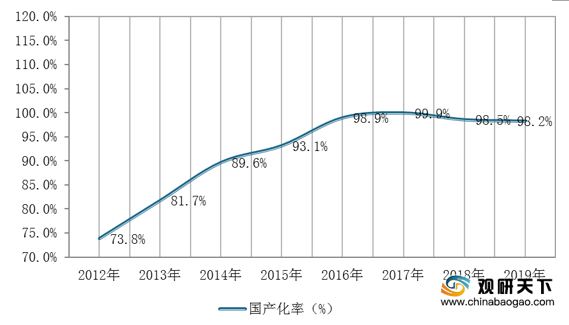

从上述数据可以看出,我国盾构机产品国产化率也在不断提高。数据显示,截止到2019年,我国盾构机国产化率为98.2%,较2012年上升24.4%。

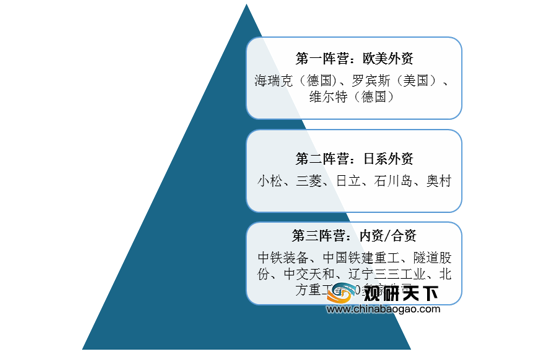

目前,我国盾构机行业整体呈现较为集中的竞争格局,主要企业分为欧美外资、日系外资与内资/合资三大阵营。

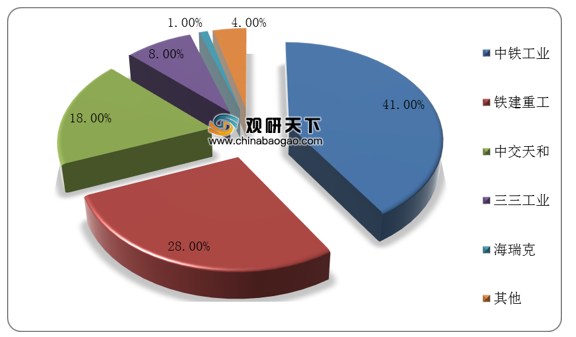

其中,国内企业中,主要制造企业来自于国有企业,中铁工业、中国铁建重工、中交天和、三三工业和海瑞克等市场优势较为明显。

但在行业蓬勃发展下,我国盾构机产业发展也面临着诸多挑战,如目前我国各再制造企业对盾构机整体的再制造认识不统一、市场认知较低,技术标准与体系尚未建立与完善等。

未来,为推动我国盾构机行业的发展,还需将盾构机维保、研发、培训、再制造等这几个关键部分有机地结合起来。(shz)

相关行业分析报告参考《2020年中国盾构机市场调研报告-产业竞争格局与投资前景研究》。

盾构机产品分类

资料来源:公开资料整理

我国盾构机行业发展起步较晚,相关技术研究始于上个世纪50年代。但进入21世纪以来,我国盾构机技术瓶颈不断得到突破,行业进入产业化阶段。

我国盾构机行业发展历程

资料来源:公开资料整理

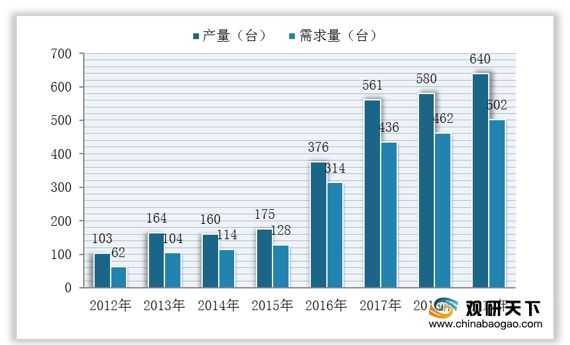

自2012年以来,我国盾构机市场发展逐渐驶入快车道,产需量保持高速增长,行业规模整体也呈上升趋势。数据显示,截至到2019年我国盾构机产量约为640台,同比增加60台;需求量约为502台,同比增加40台。

2012-2019年我国盾构机产需量

数据来源:中国工程机械行业

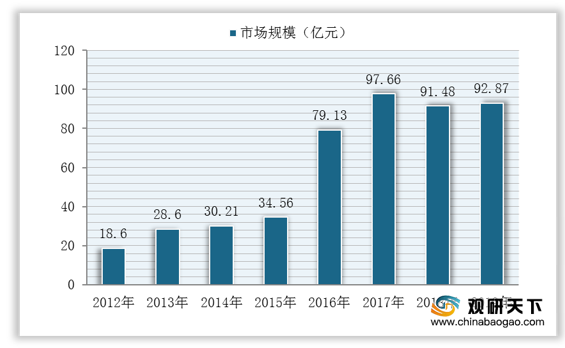

数据显示,2012-2017年我国盾构机市场保持逐年增长趋势,2017年达到高峰值97.66亿元;2018年受行业竞争加剧使得行业产品价格总体有所下降,行业市场规模也有所回落,为91.48亿元;到2019年我国盾构机市场规模有所回升,为92.87亿元,同比增长1.52%。

2012-2019年我国盾构机市场规模

数据来源:公开资料整理

2012-2019年我国盾构机进出口情况

数据来源:中国海关

从上述数据可以看出,我国盾构机产品国产化率也在不断提高。数据显示,截止到2019年,我国盾构机国产化率为98.2%,较2012年上升24.4%。

2012-2019年我国盾构机国产化率

数据来源:公开资料整理

目前,我国盾构机行业整体呈现较为集中的竞争格局,主要企业分为欧美外资、日系外资与内资/合资三大阵营。

我国盾构机市场竞争格局

资料来源:公开资料整理

其中,国内企业中,主要制造企业来自于国有企业,中铁工业、中国铁建重工、中交天和、三三工业和海瑞克等市场优势较为明显。

我国盾构机市场份额占比分布

数据来源:公开资料整理

但在行业蓬勃发展下,我国盾构机产业发展也面临着诸多挑战,如目前我国各再制造企业对盾构机整体的再制造认识不统一、市场认知较低,技术标准与体系尚未建立与完善等。

我国盾构机产业发展面临的挑战

挑战 |

主要内容 |

对盾构机再制造认识不统一 |

各再制造企业对盾构机整机的再制造认识不一致,有的将简单整修的设备归入再制造,有的将仅进行了刀盘或其他部件的再制造也算为整机再制造。同时,再制造过程中执行的标准不一样,导致行业内对再制造产品有不同的看法或偏见。 |

关键技术亟待突破 |

其电气部件、核心部件的综合评价与再制造技术、再制造后的整机验收等关键技术亟待突破。 |

技术标准体系尚未建立和完善 |

目前各企业执行的标准均为企业内部标准或靠经验对设备进行修复和质量评价,缺乏统一的盾构机再制造标准、检测验收标淮和方法。 |

专业分包企业认证认可困难 |

若将相关部件的再制造工作以专业分包的形式分包给相关企业,各分包企业需取得再制造的国家认可,难度较大。 |

资料来源:公开资料整理

未来,为推动我国盾构机行业的发展,还需将盾构机维保、研发、培训、再制造等这几个关键部分有机地结合起来。(shz)

相关行业分析报告参考《2020年中国盾构机市场调研报告-产业竞争格局与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。