智能水表,是指利用现代技术对用水量进行计量并进行用水数据传递及结算交易的新型水表,其产品主要分为带电子装置的水表与电子水表两大类。

与传统水表相比,智能水表优势较为明显,不仅能对用水量进行记录和电子显示外,还可以按照约定对用水量进行控制。同时,在国家层面政策推行智慧水务的过程中,我国智能水表迎来发展机遇,相关技术研发也正在加速。

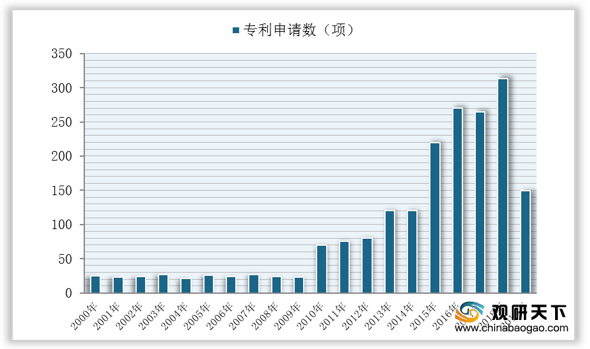

数据显示,2000-2018年我国智能水表的专利申请数波动增加,2019年行业进入稳步发展阶段,专利申请数下降至149项,但整体来看相关技术研发已取得重要突破。

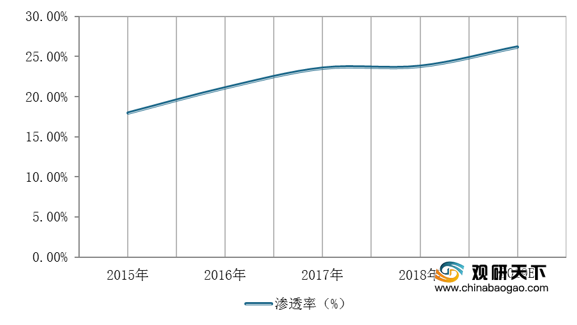

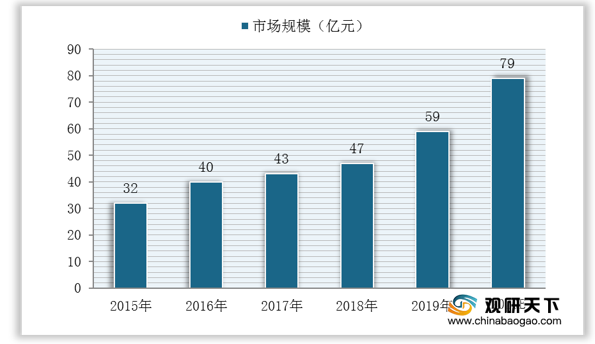

在政策与技术的驱动下,我国智能水表渗透率逐年提升,市场规模呈逐年扩大趋势,行业产销量整体也呈上升趋势。

在智能水表渗透率方面,数据显示,2019年我国智能水表渗透率约为26.23%,同比上年提升2.4%。

在市场规模方面,数据显示,2019年我国智能水表市场规模为59亿元,预计2020年将达到79亿元。

在产量方面,数据显示,2019年我国智能水表产量为3008万只,预计2020年将达到3275万只;在销量方面,数据显示,2019年我国智能水表销量为2929万只,预计2020年将达到3927万只。

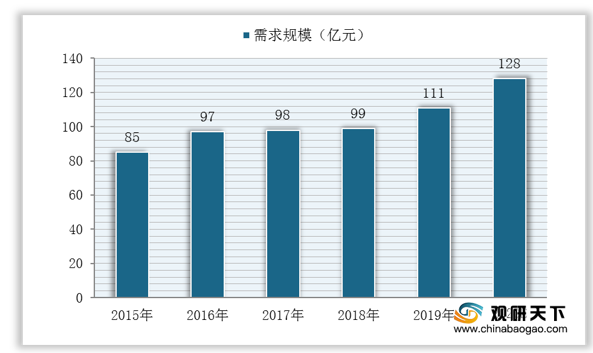

在需求规模方面,数据显示,2019年我国智能水表需求规模为111亿元,预计2020年将达到128亿元。

在行业蓬勃发展态势下,众多企业也纷纷入局,我国智能水表市场竞争也变得更为激烈。目前,我国智能水表行业主要企业为汇中股份、三川智慧、新天科技和宁波水表,其中宁波水表优势较为明显,智能水表业务收入占比近五成。

展望未来,随着“居民阶梯水价”制度实施,我国智能水表需求迫切,未来行业市场空间将进一步扩大,渗透率也将进一步提升,行业发展前景良好。

相关行业分析报告参考《2020年中国智能水表市场调研报告-产业规模现状与发展规划趋势》。

我国智能水表产品分类

| 分类 |

简介 |

计量原理 |

|

| 带电子装置的水表 |

在传统机械水表基础上安装电子装置,用以读取水表的读数并具有传输数据的功能。 |

智能远传式 |

脉冲式 |

| 直读式 |

|||

| 电子水表 |

应用先进的流量测量和传感技术,能够实现用水量的精确计量。 |

电磁流量传感技术 |

|

| 测量顺逆流超声波声束速度差 |

|||

资料来源:公开资料整理

与传统水表相比,智能水表优势较为明显,不仅能对用水量进行记录和电子显示外,还可以按照约定对用水量进行控制。同时,在国家层面政策推行智慧水务的过程中,我国智能水表迎来发展机遇,相关技术研发也正在加速。

我国智能水表行业相关政策

| 时间 |

政策名称 |

主要内容 |

| 2016年 |

《中国制造2025重点领域技术路线图》 |

提出重点发展集成电路及专用设备智能仪表,逐步扩大国家集成电路的投资基金规模,同时加强现有政策和资源的协同,以此促进我国智能仪表的研发。 |

| 《水表行业“十三五”发展规划纲要》 |

加强高性能超声水表的研究与开发。相比于传统的机械水表,拥有精确测量、数据传输等功能的智能水表有着更大的市场空间,如较高的测量精度可以方便落实“阶梯水价”政策和实现对用户用水量的控制。 |

|

| 2017年 |

《战略性新兴产业重点产品和服务指导目录》(2016版) |

明确将智能水表等智能仪器仪表和智能水务列入目录之中 |

| 2018年 |

《战略性新兴产业重点产品和服务指导目录》 |

明确的5大领域8个产业,进一步细化到40个重点方向下174个子方向,近4000项细分的产品和服务。其中智能水表行业是战略性新兴产业的重点产品。 |

资料来源:公开资料整理

数据显示,2000-2018年我国智能水表的专利申请数波动增加,2019年行业进入稳步发展阶段,专利申请数下降至149项,但整体来看相关技术研发已取得重要突破。

2000-2019年我国智能水表行业专利申请数

数据来源:SooPAT

在政策与技术的驱动下,我国智能水表渗透率逐年提升,市场规模呈逐年扩大趋势,行业产销量整体也呈上升趋势。

在智能水表渗透率方面,数据显示,2019年我国智能水表渗透率约为26.23%,同比上年提升2.4%。

2015-2019年我国智能水表渗透率

数据来源:公开资料整理

在市场规模方面,数据显示,2019年我国智能水表市场规模为59亿元,预计2020年将达到79亿元。

2015-2020年我国智能水表市场规模及预测

数据来源:公开资料整理

在产量方面,数据显示,2019年我国智能水表产量为3008万只,预计2020年将达到3275万只;在销量方面,数据显示,2019年我国智能水表销量为2929万只,预计2020年将达到3927万只。

2015-2020年我国智能水表产销量及预测

数据来源:公开资料整理

在需求规模方面,数据显示,2019年我国智能水表需求规模为111亿元,预计2020年将达到128亿元。

2015-2020年我国智能水表需求规模及预测

数据来源:公开资料整理

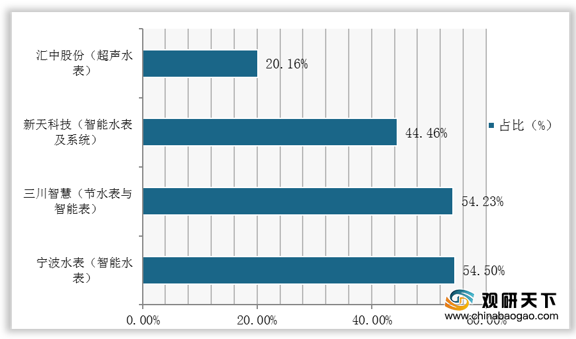

在行业蓬勃发展态势下,众多企业也纷纷入局,我国智能水表市场竞争也变得更为激烈。目前,我国智能水表行业主要企业为汇中股份、三川智慧、新天科技和宁波水表,其中宁波水表优势较为明显,智能水表业务收入占比近五成。

我国智能水表行业主要企业代表产品业务收入占比情况

数据来源:公开资料整理

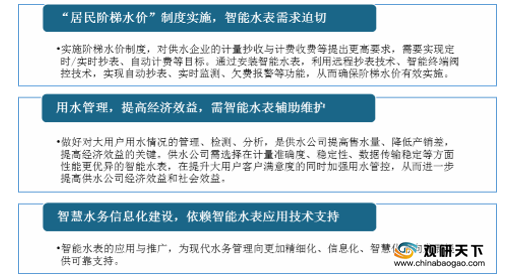

展望未来,随着“居民阶梯水价”制度实施,我国智能水表需求迫切,未来行业市场空间将进一步扩大,渗透率也将进一步提升,行业发展前景良好。

我国智能水表行业发展利好因素

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国智能水表市场调研报告-产业规模现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。