包装,是指为在流通过程中保护产品,方便储运,促进销售,按一定的技术方法所用的容器、材料和辅助物等的总体名称,具有规模较大、集中度较低、国内销售为主的特点。

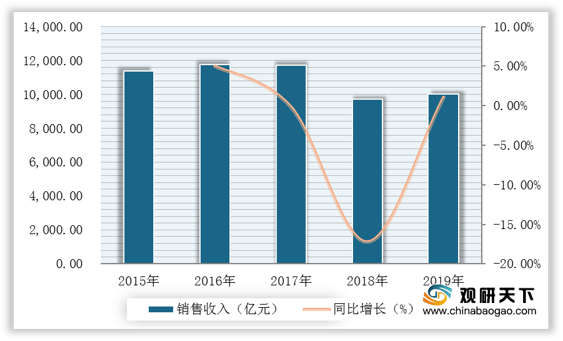

近年来,得益于需求上升,我国包装行业发展呈良好态势。数据显示,2019年我国包装行业规模以上企业实现销售收入10032.53亿元,同比增长1.06%。

其中,纸和纸板容器的制造与塑料薄膜制造为我国包装行业收入主要来源,数据显示,2019年,这两者在我国包装行业收入结构中的占比分别为28.88%与26.96%。

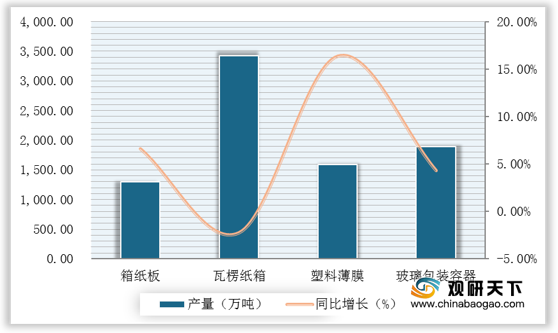

在此背景下,我国包装行业整体产量有所增长,数据显示,2019年,包装行业产量整体呈上升趋势,除了瓦楞纸箱产量同比下降2.22%外,其他主要产品都实现了产量增长。

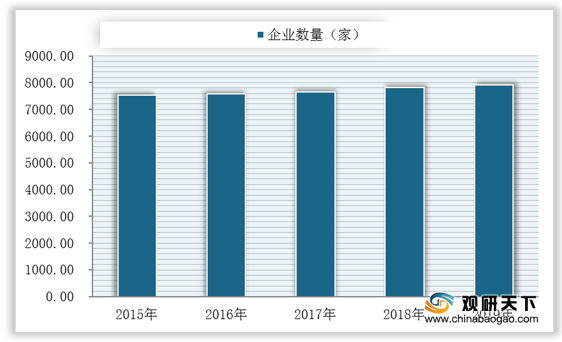

与此同时,我国包装行业企业数量也呈逐年增长趋势,行业竞争不断加剧。数据显示,2019年我国包装行业规模以上企业数量达7916家,同比增加86家。

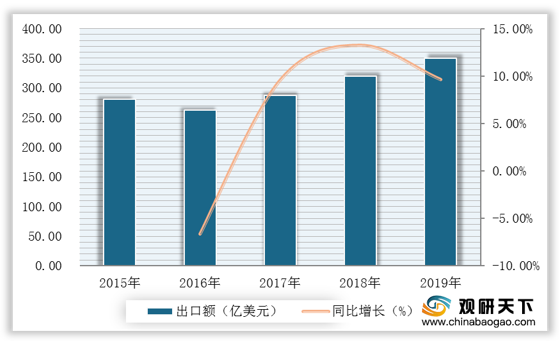

从进出口情况来看,近年来,得益于我国对外贸易规模不断扩大,我国包装行业出口市场表现活跃。数据显示,2019年我国包装行业实现总出口额350.24亿美元,同比增长9.64%。

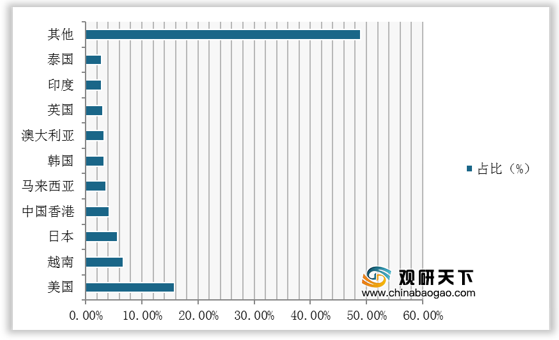

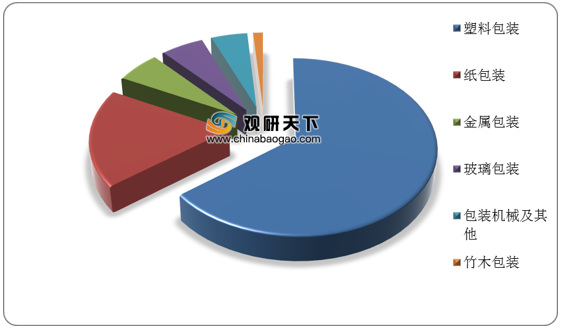

其中,出口额排在前五位的国家和地区依次为美国、越南、日本、香港和马来西亚;塑料包装占据行业出口额大头,其占比高达64.49%。

而我国包装行业进口总额呈下降态势,数据显示,2019年我国包装行业完成累计进口额140.4亿美元,同比下降1.42%。

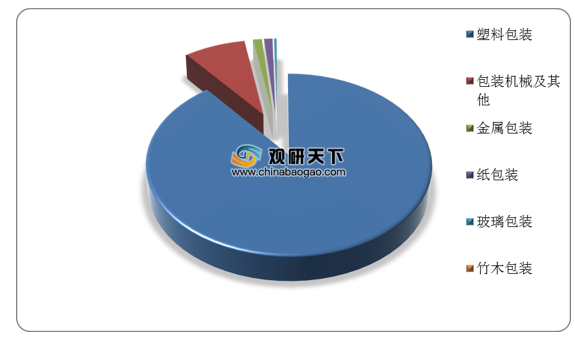

其中,塑料包装为主要进口产品,数据显示,2019年,我国塑料包装累计完成进口额125.48亿美元,在总进口额中的占比高达89.38%。

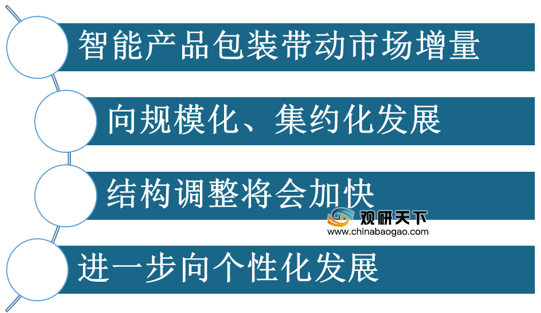

未来,随着商业活动与物流产业的发展,我国包装行业需求将保持稳定增长,科技行业将日益提高,应用领域将更为深化。

相关行业分析报告参考《2020年中国包装行业前景分析报告-市场深度调研与投资前景研究》。

我国包装行业特点

资料来源:公开资料整理

近年来,得益于需求上升,我国包装行业发展呈良好态势。数据显示,2019年我国包装行业规模以上企业实现销售收入10032.53亿元,同比增长1.06%。

2015-2019年我国包装行业规模以上企业实现销售收入与同比增长

数据来源:中国包装联合会

其中,纸和纸板容器的制造与塑料薄膜制造为我国包装行业收入主要来源,数据显示,2019年,这两者在我国包装行业收入结构中的占比分别为28.88%与26.96%。

2019年我国包装行业收入结构

数据来源:中国包装联合会

在此背景下,我国包装行业整体产量有所增长,数据显示,2019年,包装行业产量整体呈上升趋势,除了瓦楞纸箱产量同比下降2.22%外,其他主要产品都实现了产量增长。

2019年我国包装行业主要产品产量与同比增长

数据来源:中国包装联合会

与此同时,我国包装行业企业数量也呈逐年增长趋势,行业竞争不断加剧。数据显示,2019年我国包装行业规模以上企业数量达7916家,同比增加86家。

2015-2019年我国包装行业企业数量

数据来源:中国包装联合会

从进出口情况来看,近年来,得益于我国对外贸易规模不断扩大,我国包装行业出口市场表现活跃。数据显示,2019年我国包装行业实现总出口额350.24亿美元,同比增长9.64%。

2015-2019年我国包装行业出口总额与同比增长

数据来源:中国包装联合会

其中,出口额排在前五位的国家和地区依次为美国、越南、日本、香港和马来西亚;塑料包装占据行业出口额大头,其占比高达64.49%。

2019年我国包装行业出口额贸易地区分布

数据来源:中国包装联合会

2019年我国包装行业出口额细分领域占比分布

数据来源:中国包装联合会

而我国包装行业进口总额呈下降态势,数据显示,2019年我国包装行业完成累计进口额140.4亿美元,同比下降1.42%。

2015-2019年我国包装行业进口总额与同比增长

数据来源:中国包装联合会

其中,塑料包装为主要进口产品,数据显示,2019年,我国塑料包装累计完成进口额125.48亿美元,在总进口额中的占比高达89.38%。

2019年我国包装行业出口额细分领域占比分布

数据来源:中国包装联合会

未来,随着商业活动与物流产业的发展,我国包装行业需求将保持稳定增长,科技行业将日益提高,应用领域将更为深化。

我国包装行业发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国包装行业前景分析报告-市场深度调研与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。