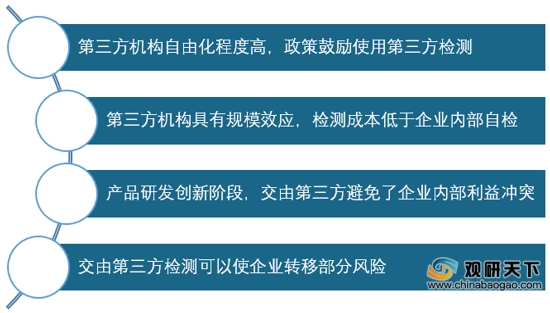

目前中国检测行业正处于快速发展阶段,而促进第三方检测发展的因素包括几点:自由化程度高,政策鼓励使用第三方检测;具有规模效应,检测成本低于企业内部自检;能避免企业内部利益冲突;可以使企业转移部分风险。

2018年我国检验行业机构数量达39472家,市场规模为2810.5亿元;2019年市场规模达3220亿元,同比增长14.57%;初步估计到2024年,我国检验行业市场规模将达5410亿元。

2015年以来,我国检验机构数量持续增长,2019年全国检验机构数量达到44007家,较2018年增长4535家,同比增长11.5%。

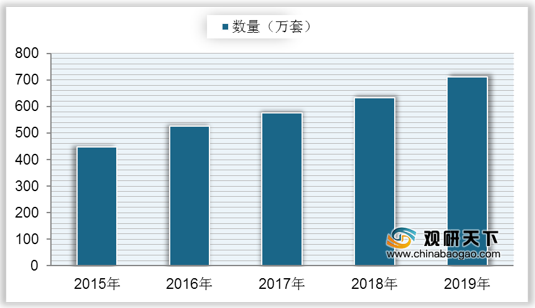

2015-2019年,我国检验机构拥有各类仪器设备数量规模快速增长,2019年共拥有各类仪器设备710.82万套,同比增长12.16%。

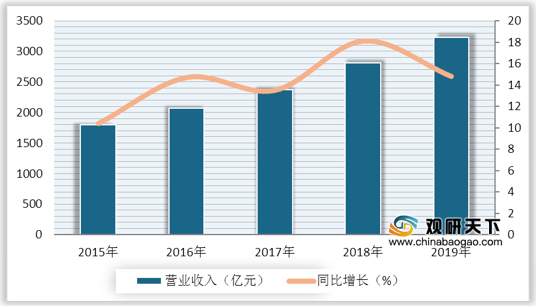

2015年以来,我国检验机构营业收入稳定增长,增幅呈波动状态。2019年,检验机构营业收入为3225.09亿元,同比增长14.8%。

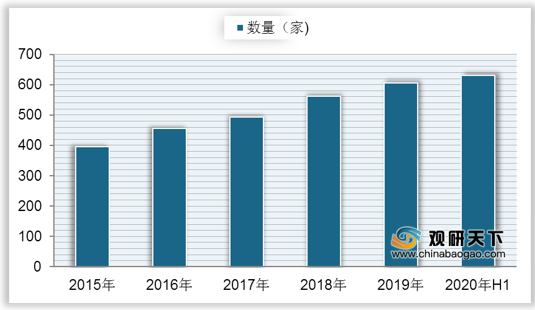

2018年中国拥有CNAS认可的检验机构共561家,同比增长13.79%;2019年有检验机构606家,同比增长8.02%;到2020年上半年累计630家。

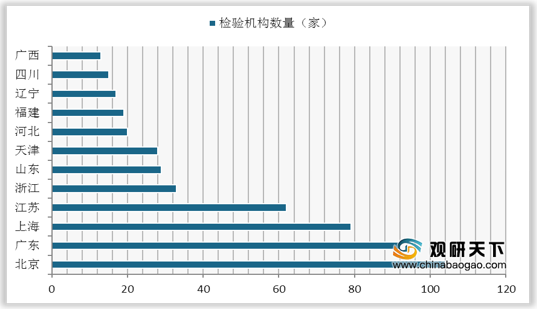

从总体数据来看,我国CNAS认可的检验机构数量排在前三的省份依次是北京、广东、上海,数量分别为104、92、79家;其次为江苏、浙江、山东、天津、河北、福建、辽宁。

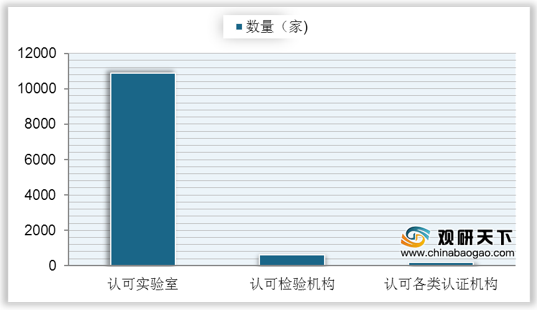

至2020年6月,CNAS认可各类认证机构、实验室及检验机构共累计11705家。据统计,认可实验室最多,为10879家;其次为认可检验机构,累计630家;然后是各类认证机构,认可196家。

至2020年6月累计CNAS认可认证实验室中检测实验室数量最多,为8887家;其次是校准实验室,为1355家;然后是医学实验室、生物安全实验室、能力验证提供者,分别为432家、93家、82家;标准物质生产者、实验动物机构和科研实验室分别有20家、9家、1家。

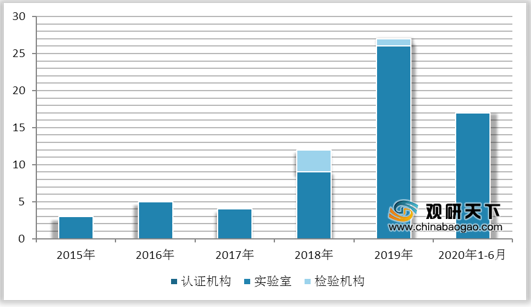

2020年上半年国家暂停机构认可资格全部为实验室机构,共计17家;全国撤销机构认可资格检验机构共117家,其中实验室116家,检验机构1家;中国注销机构认可资格检验机构共28家,其中实验室26家,检验机构2家。

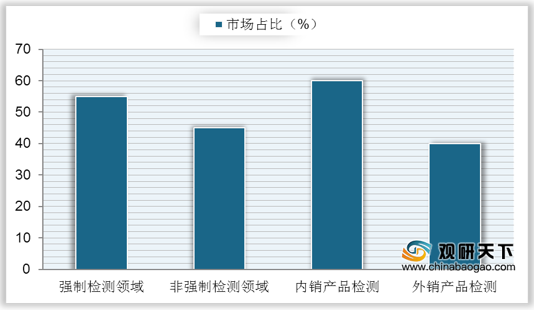

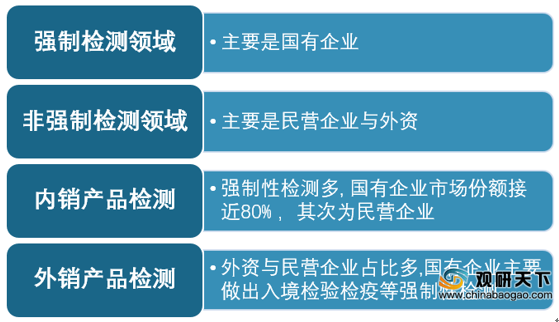

从不同领域来看,以国有企业为主的强制检测领域市场份额约为55%,占比率最大;其次是以民营企业与外资为主的非强制性检测领域,市场份额为45%左右。以内销产品与外销产品领域来分类,内销产品相关检测市场占比为60%,外销产品相关检测市场占比为40%;在内销产品的相关市场中,强制性检测多,国有企业市场份额近80%,其次为民营企业。

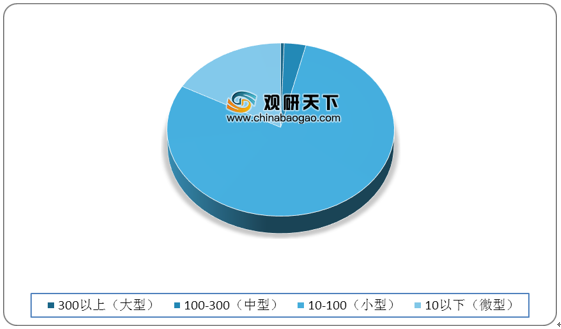

中国检验机构以小微企业为主,其中10-100人小型企业的数量占比近80%,数量最多;其次为10人以下的微型企业,数量占比为17.4%;100-300人的中型企业和300人以上的大型企业分别占比3.17%、0.51%。

近几年,我国连续出台多项激励政策,大力推动检验机构行业发展。2019年市场监管总局发布了《关于进一步推进检验检测机构资质认定改革工作的意见》,进一步推进检验检测机构资质认定改革,创新完善检验检测市场监管体制机制,优化检验检测机构准入服务,加强事中事后监管,营造公平竞争、健康有序的检验检测市场营商环境,充分激发检验检测市场活力。

| 时间 |

颁发部门 |

政策 |

概述 |

| 2015年 |

国家质量监督检验检疫总局 |

《检验检测机构资质认定管理办法》 |

为了规范检验检测机构资质认定工作,加强对检验检测机构的监督管理,根据《中华人民共和国计量法》及其实施细则、《中华人民共和国认证认可条例》等法律、行政法规的规定,制定本办法。2015年3月23日国家质量监督检验检疫总局局务会议审议通过,现予公布,自2015年8月1日起施行 |

| 2015年 |

全国人民代表大会常务委员 |

《环境保护法》 |

为保护和改善环境,防治污染和其他公害,保障公众健康,推进生态文明建设,促进经济社会可持续发展,制定的法律。由中华人民共和国第十二届全国人民代表大会常务委员会第八次会议于2014年4月24日修订通过,自2015年1月1日起施行。 |

| 2016年 |

国家认监委 |

《检验检测机构资质认定评审准则》 |

实施《检验检测机构资质认定管理办法》相关要求,开展检验检测机构资质认定评审,制定本准则。 |

| 2017年 |

国家质量监督检验检疫总局 |

《认证机构管理办法》 |

了加强对认证机构的监督管理,规范认证活动,提高认证有效性,根据《中华人民共和国认证认可条例》(以下简称《认证认可条例》)等有关法律、行政法规的规定,制定本办法。 |

| 2018年 |

全国人民代表大会常务委员会 |

《中华人民共和国食品安全法》 |

根据2018年12月29日第十三届全国人民代表大会常务委员会第七次会议《关于修改〈中华人民共和国产品质量法〉等五部法律的决定》修正 |

| 2019年 |

市场监管总局 |

《关于进一步推进检验检测机构资质认定改革工作的意见》 |

为深入贯彻“放管服”改革要求,认真落实“证照分离”工作部署,进一步推进检验检测机构资质认定改革,创新完善检验检测市场监管体制机制,优化检验检测机构准入服务,加强事中事后监管,营造公平竞争、健康有序的检验检测市场营商环境,充分激发检验检测市场活力 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。