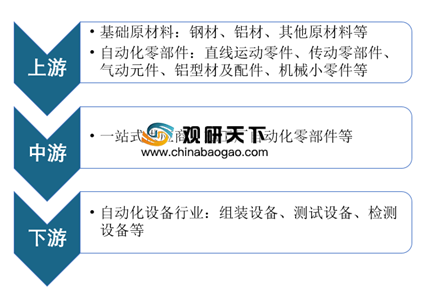

自动化设备零部件行业是自动化设备制造行业的重要配套产业,隶属于机械通用零部件制造行业大类。在产业链上,上游主要是钢材、铝材、铜材等原材料供应商和自动化零部件供应商,下游主要是自动化设备厂商和终端设备使用厂商。

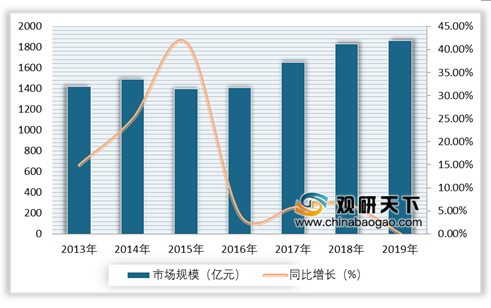

随着“中国制造2025”发展战略的推进,用工业自动化推动产业转型升级已让行业达成共识,因此工业自动化在制造行业的应用将迎来一个需求快速发展阶段。根据数据显示,2018年,我国自动化及工业控制市场规模为1830亿元,年均复合增长率为7.65%;2019年达到1865亿元。

我国自动化设备行业主要应用于智能手机、汽车、新能源、光伏、医疗、激光、食品和物流等行业领域。因此,依托于自动化设备细分领域的巨大市场空间,自动化设备行业市场空间和成长速度均随之呈现良好态势。

智能手机的快速增长推动全球移动终端市场快速发展,虽然近年来增长率逐渐减小,但出货量一直保持增长。根据数据显示,2019年全球智能手机出货量达到13.71亿台;在2020年一季度受疫情影响,全球智能手机出货量为2.99亿台,同比减少20.2%。

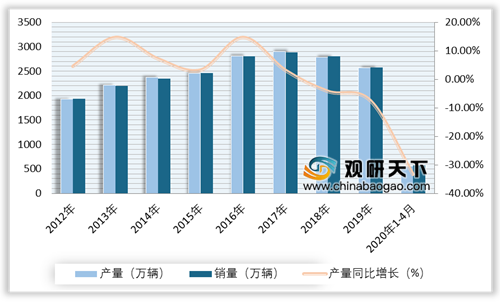

随着国内疫情防控形势逐步好转,以及中央及地方政府一系列利好政策的推出,汽车行业产销继续保持回暖趋势。根据中汽协数据显示,2019年中国汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%;2020年1-4月,汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%。

在自动化零部件领域主要生产企业是米思米(中国)。米思米(中国)是米思米于2002年在上海成立的全资子公司,旗下工业电子商务平台为“MISUMI-VONA”,为客户提供FA工厂自动化零部件、模具零件、电子部件、工业工具、保养/维护用品等各种零件。

目前,我国自动化设备行业主要进入壁垒体现在品牌、产品丰富度以及供应链管理上:

以上数据参考资料《2020年中国自动化设备行业分析报告-行业竞争格局与未来动向研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国自动化设备产业链

数据来源:公开资料整理

随着“中国制造2025”发展战略的推进,用工业自动化推动产业转型升级已让行业达成共识,因此工业自动化在制造行业的应用将迎来一个需求快速发展阶段。根据数据显示,2018年,我国自动化及工业控制市场规模为1830亿元,年均复合增长率为7.65%;2019年达到1865亿元。

2013-2019年国内自动化设备制造市场规模统计情况

数据来源:公开资料整理

我国自动化设备行业主要应用于智能手机、汽车、新能源、光伏、医疗、激光、食品和物流等行业领域。因此,依托于自动化设备细分领域的巨大市场空间,自动化设备行业市场空间和成长速度均随之呈现良好态势。

智能手机的快速增长推动全球移动终端市场快速发展,虽然近年来增长率逐渐减小,但出货量一直保持增长。根据数据显示,2019年全球智能手机出货量达到13.71亿台;在2020年一季度受疫情影响,全球智能手机出货量为2.99亿台,同比减少20.2%。

2012-2020年Q1我国智能手机出货量及增长情况

数据来源:公开资料整理

随着国内疫情防控形势逐步好转,以及中央及地方政府一系列利好政策的推出,汽车行业产销继续保持回暖趋势。根据中汽协数据显示,2019年中国汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%;2020年1-4月,汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%。

2012-2020年1-4月我国汽车产销量及增长情况

数据来源:中汽协

在自动化零部件领域主要生产企业是米思米(中国)。米思米(中国)是米思米于2002年在上海成立的全资子公司,旗下工业电子商务平台为“MISUMI-VONA”,为客户提供FA工厂自动化零部件、模具零件、电子部件、工业工具、保养/维护用品等各种零件。

目前,我国自动化设备行业主要进入壁垒体现在品牌、产品丰富度以及供应链管理上:

| 产品丰富度壁垒 |

品牌和客户壁垒 |

供应链管理壁垒 |

本地化服务壁垒 |

信息和数字化壁垒 |

| 由于自动化零部件种类繁杂,客户往往需要针对各个零部件寻找多家供应商进行采购,采购效率低下。因此,行业新进入者很难在短时间内建立符合客户应用场景的品类丰富的产品体系,从而对其构成一定的壁垒 |

在自动化设备非标定制化的趋势下,自动化设备所需采购的自动化零部件品类多、单一品类采购量少,采购频次高,市场上能够快速响应客户上述采购需求的自动化零部件供应商较少。因此,对于新进入的企业而言,在短期内难以与原有企业在品牌、工程师选型设计习惯培育、客户资源方面进行竞争 |

自动化零部件供应呈现交货周期短、订单频次高、质量要求高的特点,对自动化零部件供应商的供应链管理能力提出了较高的要求,自动化零部件供应商需要高效的供应链管理能力才能确保客户订单能够得到及时、准确、高质量的交付 |

由于自动化零部件种类繁杂且存在专业化、个性化属性,自动化零部件的采购需要一定的专业性 |

自动化零部件种类繁多,设计选型缺乏统一标准,自动化设备工程师设计选型耗时较长,这就要求自动化零部件供应商能够对产品进行标准化设定,建立数字化产品数据库,从而提升自动化设备工程师设计选型效率。行业新进入者很难在短时间内形成契合业务形态的信息和数字化能力 |

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国自动化设备行业分析报告-行业竞争格局与未来动向研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。