铸件为装备制造业基础,是用各种铸造方法获得的金属成型物件,根据铸造金属材料的不同,铸件可分为铸铁件、铸钢件、有色金属件及其他合金铸件等。

自21世纪以来,全球铸造行业总产量整体保持平稳增长态势。根据数据显示,2017年全球铸件产量增至近1.1亿吨,同比增长5.3%;预计2018年将达到11024万吨。其中灰铸铁件产量占比最大,其比重达到45%以上。

国内市场,近年来为推动行业发展,国家相继发布了一系列的支持政策、标准,使我国不断由铸件大国向铸件强国转变,由数量型增长向质量型增长转变。

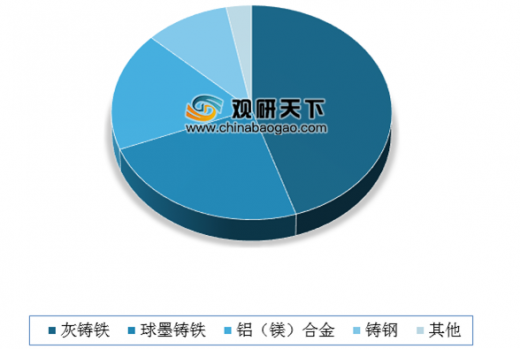

自2016年以来,受益于行业需求的较快增长,我国铸件年产量重新恢复上涨。根据数据显示,截止到2018年,我国铸件产量达4935万吨。其中灰铸铁,占比约为41.8%,球墨铸铁占比约为28.7%,铝(镁)合金占比约为14.5%。

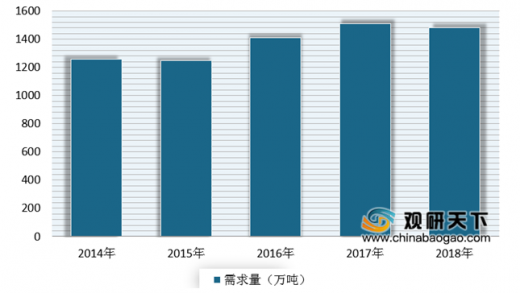

目前我国铸件主要应用在汽车、铸管及管件、内燃机及农机等领域,其中汽车领域占比最大。以2018年的数据为例,汽车领域铸件需求量达1480万吨,占铸件市场的29.99%;其次,铸管及管件领域、内燃机及农机领域,其需求量分别为825万吨、545万吨,占比分别为15%、10%。

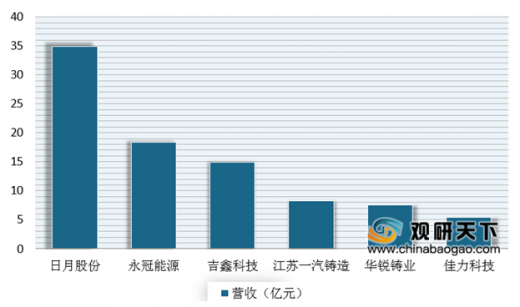

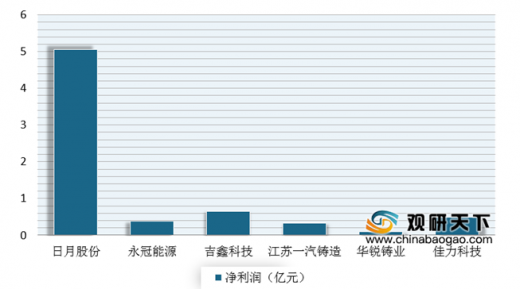

从主要风电铸件企业来看,2019 年国内主要风电铸件企业出货量呈现明显增长,也推升了相关企业的产能利用率和毛利率水平。其中日月股份依然处于一枝独秀的状况。根据数据显示,2019年日月股份营收为34.86亿元,净利润为5.05亿元;永冠能源营收为18.39亿元,净利润为0.38亿元;吉鑫科技营收为14.97亿元,净利润为0.65亿元。

以上数据资料参考《2020年中国铸件行业分析报告-市场深度调研与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

自21世纪以来,全球铸造行业总产量整体保持平稳增长态势。根据数据显示,2017年全球铸件产量增至近1.1亿吨,同比增长5.3%;预计2018年将达到11024万吨。其中灰铸铁件产量占比最大,其比重达到45%以上。

2011-2018年全球铸造件产量情况

数据来源:公开数据整理

全球铸造件产量结构情况

数据来源:公开数据整理

国内市场,近年来为推动行业发展,国家相继发布了一系列的支持政策、标准,使我国不断由铸件大国向铸件强国转变,由数量型增长向质量型增长转变。

我国铸件产业相关政策标准

| 发布时间 |

政策 |

相关内容 |

| 2016.07 |

工业绿色发展规划(2016-2020年) |

传统铸造产业绿色化改造升级是重点,需进一步加大铸造领域先进节能环保技术、工艺和装备的应用,推进铸造企业将绿色理念贯彻于铸件生产全过程。 |

| 2017.10 |

《产业关键共性技术发展指南 (2017年)》 |

将“高效造型技术与铸造再生技术”列入装备制造领域亟待突破的基础工艺。 |

| 2017.12 |

《增材制造产业发展行动计划(2017-2020年)》 |

推进增材制造在模型开发、复杂铸件制造、铸件修复等关键环节的应用,发展铸造专用大幅面砂型(芯)增材制造装备及相关材料,促进增材制造与传统铸造工艺的融合发展。 |

| 2019.09 |

《铸造企业规范条件》(T/CFA0310021—2019)团体标准 |

针对行业现状,瞄准国际先进,规定了铸造企业的建设条件与布局、企业规模、生产工艺、生产装备、质量管控、能源消耗、环境保护、安全生产及职业健康和监督管理规范条件。 |

资料来源:公开资料整理

自2016年以来,受益于行业需求的较快增长,我国铸件年产量重新恢复上涨。根据数据显示,截止到2018年,我国铸件产量达4935万吨。其中灰铸铁,占比约为41.8%,球墨铸铁占比约为28.7%,铝(镁)合金占比约为14.5%。

2014-2018年铸件产量走势

数据来源:公开数据整理

我国各类铸造件产量占比情况

数据来源:公开数据整理

目前我国铸件主要应用在汽车、铸管及管件、内燃机及农机等领域,其中汽车领域占比最大。以2018年的数据为例,汽车领域铸件需求量达1480万吨,占铸件市场的29.99%;其次,铸管及管件领域、内燃机及农机领域,其需求量分别为825万吨、545万吨,占比分别为15%、10%。

铸件产业需求结构

数据来源:公开数据整理

2014-2018年汽车领域铸件需求情况

数据来源:公开数据整理

从主要风电铸件企业来看,2019 年国内主要风电铸件企业出货量呈现明显增长,也推升了相关企业的产能利用率和毛利率水平。其中日月股份依然处于一枝独秀的状况。根据数据显示,2019年日月股份营收为34.86亿元,净利润为5.05亿元;永冠能源营收为18.39亿元,净利润为0.38亿元;吉鑫科技营收为14.97亿元,净利润为0.65亿元。

主要风电铸件企业 2019年营收情况

数据来源:公开数据整理

主要风电铸件企业 2019年净利润情况

数据来源:公开数据整理(WW)

以上数据资料参考《2020年中国铸件行业分析报告-市场深度调研与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。