2019年,面对复杂多变的国内外形势和建材工业“三期叠加”的行业形势,建材机械行业迎来了前所未有的困难和挑战,在产品创新、服务创新、市场拓展等方面进行突破,行业转型升级呈现出积极的变化。但由于市场需求疲软、恶性竞争加剧、高端发展不足问题未从根本上得到解决,全年经济运行呈下行态势,效益下滑进一步加剧。据数据显示,2019年我国建材机械行业规模以上企业478家,累计实现主营业务收入657.43亿元,同比下降0.01%。

在利润总额方面,2019年,建材机械行业累计实现利润总额36.57亿元,同比下降31.00%。从增速变化趋势看,全年利润总额增速下行态势明显,且与上年相比回落较大,降幅最高达64.26%。

从行业重点监测的产品看,水泥专用设备产量实现小幅增长,2019年累计完成38.65万吨,同比增长3.69%。

在建材机械相关产品中,2019年全国混凝土机械累计实现产量96615台,同比下降6.07%;矿山专用设备、输送机械(输送机和提升机)产量分别为673.11万吨、137.92万吨,分别同比增长5.17%、4.20%;风机3619.76万台,同比增长4.92%;减速机851.67万台,同比增长3.78%。

从企业亏损情况看,2019年12月末亏损企业71户,比上年同期减少6户;亏损企业面14.85%,较上年同期减少1.26个百分点;亏损企业累计亏损额5.50亿元,较上年同期增长0.29亿元,同比增长5.66%;企业亏损深度从年初的42.42%降至12月的15.04%。在应收账款方面,2019年,行业应收账款净额达169.16亿元,同比增长11.18%;应收账款周转率4.1次;产成品库存28.02亿元,比上年同期降低5.63%,行业库存压力略有缓解。

根据数据显示,2019年与建材机械相关的45类产品进出口总额98.28亿美元,同比增长24.36%,贸易顺差40.16亿美元,同比增长41.99%。其中,水泥回转窑出口总额3769.53万美元,同比增长35.20%;石灰石分解炉出口总额1057.68万美元,同比下降51.06%;全自动水泥灌包机贸易顺差大幅增长,进口金额同比下降68.49%,而出口金额同比增长333.19%;玻璃冷加工研磨或抛光机床、玻璃切割机、玻璃纤维拉丝机(光纤拉丝机除外)进口增速同比下降24.76%、30.74%、70.74%;石料等矿物材料的研磨或抛光机床进、出口总额均为负增长,分别同比下降10.53%、3.25%;连续式玻璃热弯炉进口总额同比增长32.32%,出口总额同比下降25.85%。

以上数据参考资料《2019年中国建材机械市场分析报告-行业供需现状与发展商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

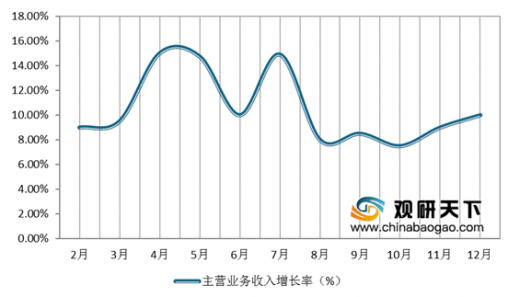

2019年2-12月我国建材机械行业主营业务收入增长率情况

数据来源:中国建材机械工业协会

在利润总额方面,2019年,建材机械行业累计实现利润总额36.57亿元,同比下降31.00%。从增速变化趋势看,全年利润总额增速下行态势明显,且与上年相比回落较大,降幅最高达64.26%。

2019年2-12月我国建材机械行业利润总额走势图

数据来源:中国建材机械工业协会

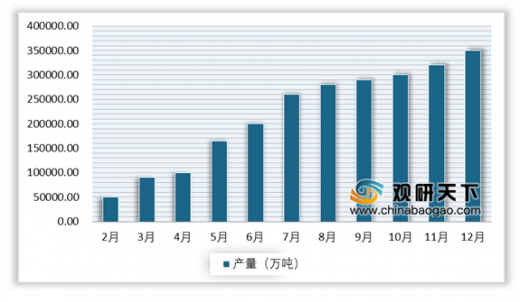

从行业重点监测的产品看,水泥专用设备产量实现小幅增长,2019年累计完成38.65万吨,同比增长3.69%。

2019年2-12月我国建材机械行业水泥专用设备产量统计情况

数据来源:中国建材机械工业协会

在建材机械相关产品中,2019年全国混凝土机械累计实现产量96615台,同比下降6.07%;矿山专用设备、输送机械(输送机和提升机)产量分别为673.11万吨、137.92万吨,分别同比增长5.17%、4.20%;风机3619.76万台,同比增长4.92%;减速机851.67万台,同比增长3.78%。

2019年建材机械相关产品产量及增长率汇总表

| 产品名称 |

单位 |

产品产量 |

同比增长(%) |

|

| 混凝土机械 |

台 |

96615 |

-6.07 |

|

| 矿山专用设备 |

吨 |

6731081 |

5.17 |

|

| 输送机械(输送机和提升机) |

吨 |

137916 |

4.2 |

|

| 环境污染防治专用设备 |

合计 |

台(套) |

787760 |

2.17 |

| 大气污染防治设备 |

台 |

333714 |

-13.66 |

|

| 风机 |

合计 |

台 |

36197558 |

4.92 |

| 鼓风机 |

台 |

22880 |

-18.59 |

|

| 减速机 |

台 |

8516730 |

3.78 |

|

数据来源:中国建材机械工业协会

从企业亏损情况看,2019年12月末亏损企业71户,比上年同期减少6户;亏损企业面14.85%,较上年同期减少1.26个百分点;亏损企业累计亏损额5.50亿元,较上年同期增长0.29亿元,同比增长5.66%;企业亏损深度从年初的42.42%降至12月的15.04%。在应收账款方面,2019年,行业应收账款净额达169.16亿元,同比增长11.18%;应收账款周转率4.1次;产成品库存28.02亿元,比上年同期降低5.63%,行业库存压力略有缓解。

2019年我国建材机械行业企业亏损情况

|

|

单位 |

数值 |

同比增长(%) |

| 亏损企业 |

户 |

71 |

|

| 亏损企业面 |

% |

14.85 |

-1.26 |

| 亏损额 |

亿元 |

5.50 |

0.29 |

| 应收账款净额 |

亿元 |

169.16 |

11.18 |

| 应收账款周转率 |

次 |

4.1 |

|

| 产成品库存 |

亿元 |

28.12 |

-5.63 |

数据来源:中国建材机械工业协会

根据数据显示,2019年与建材机械相关的45类产品进出口总额98.28亿美元,同比增长24.36%,贸易顺差40.16亿美元,同比增长41.99%。其中,水泥回转窑出口总额3769.53万美元,同比增长35.20%;石灰石分解炉出口总额1057.68万美元,同比下降51.06%;全自动水泥灌包机贸易顺差大幅增长,进口金额同比下降68.49%,而出口金额同比增长333.19%;玻璃冷加工研磨或抛光机床、玻璃切割机、玻璃纤维拉丝机(光纤拉丝机除外)进口增速同比下降24.76%、30.74%、70.74%;石料等矿物材料的研磨或抛光机床进、出口总额均为负增长,分别同比下降10.53%、3.25%;连续式玻璃热弯炉进口总额同比增长32.32%,出口总额同比下降25.85%。

2019年我国建材机械相关产品进出口额情况

| 产品 |

进口额 |

出口额 |

||

| 数值(亿美元、万美元) |

同比增长(%) |

数值(亿美元、万美元) |

同比增长(%) |

|

| 建材机械进出口金额 |

29.06 |

14.54 |

69.22 |

29.01 |

| 水泥回转窑 |

- |

- |

3769.53 |

35.02 |

| 石灰石分解炉 |

- |

- |

1057.68 |

-51.06 |

| 全自动水泥灌包机 |

- |

-68.49 |

- |

333.19 |

| 玻璃冷加工研磨或抛光机床 |

- |

24.76 |

- |

- |

| 玻璃切割机 |

- |

30.74 |

- |

- |

| 玻璃纤维拉丝机(光纤拉丝机除外) |

- |

70.74 |

- |

- |

| 石料等矿物材料的研磨或抛光机床 |

- |

-10.53 |

- |

-3.25 |

| 连续式玻璃热弯炉 |

- |

32.32 |

- |

-25.85 |

数据来源:中国建材机械工业协会(WYD)

以上数据参考资料《2019年中国建材机械市场分析报告-行业供需现状与发展商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。