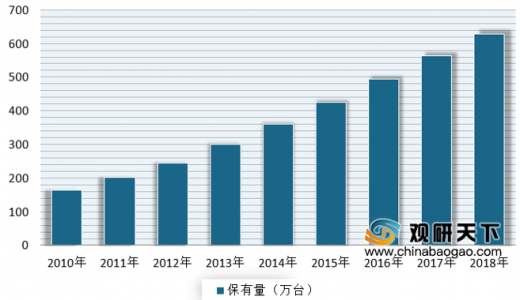

在我国电梯产量不断增加的同时,我国电梯保有量规模也在快速扩大,到目前已成为全球电梯保有量最多的国家。数据显示,到2018年,我国电梯保有量为627.8万台。

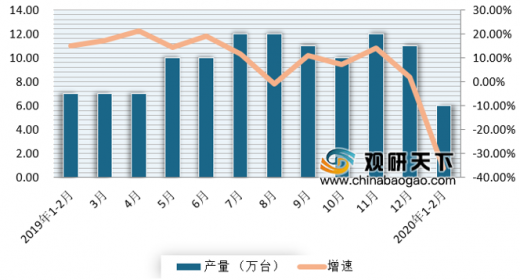

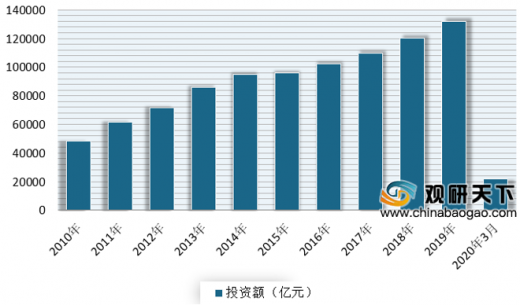

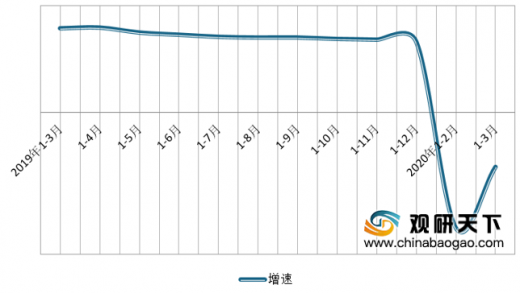

目前我国电梯市场需求主要受房地产市场的影响。自2016年,我国受调控政策趋严、市场限购限贷力度加强,我国房地产新建市场低迷,但投资力度一直保持稳定。2019年我国房地产开发投资132194亿元,比上年增长9.9%。进入2020年以来,受疫情影响,投资出现明显下降,直到3月来,疫情的好转、复工复产的加速,市场才出现小幅回升。根据数据显示,2019年我国房地产开发投资132194亿元,比上年增长9.9%;到2020年1-3月,国房地产开发投资21963亿元,同比下降7.7%,较1-2月(-16.3%)上升了8.6个百分点。

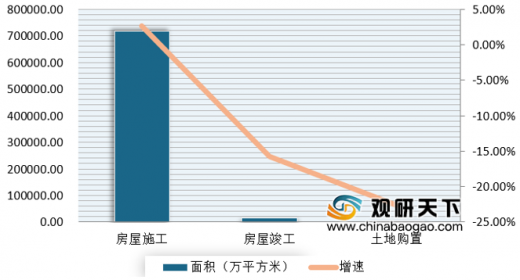

施工与竣工情况,数据显示,2020年1-3月,我国房地产开发企业房屋施工面积717886万平方米,同比增长2.6%;房屋竣工面积15557万平方米,下降15.8%;土地购置面积1969万平方米,同比下降22.6%。

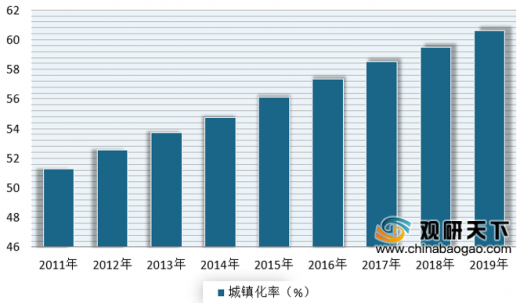

短期来看,随着疫情的不断好转,我国房地产投资市场有望逐步回复正轨,新房建设市场也有望回暖,从而将带动我国电梯的需求。长期来看,预计未来随着城镇化率的不断提高,住宅、商业地产、交通基础设施等建设仍将有较大规模刚性需求,从而也将带动电梯及电梯部件行业发展。

虽然房地产新建市场增速放缓,但随着老龄人口比重的加大,对旧有建筑物加装电梯的需求正在逐年攀升。目前,旧楼加装电梯已经在北京、上海和广州等地进行试点,并逐步向全国普及推广,并且已经有多个地区发布了关于旧楼安装电梯政策。据住建部等有关部门统计测算,我国在1980-2000期间建成的老旧住宅约80亿平方米,其中70%以上城镇老年人口居住的老旧楼房无电梯。由此可见,未来我国电梯市场需求广阔。

| 地区 |

旧楼安装电梯政策 |

| 安徽 |

安徽省合肥市蜀山区出台《2017蜀山区既有建筑加装电梯指南》,对居民小区加装电梯的条件、程序等进行一一明确。该区财政还对既有建筑加装电梯进行资金补贴,单部电梯补贴额为25万元,包括10年维保费用及电费补贴 |

| 河北 |

河北省出台《河北省电梯安全管理办法》,可以使用住宅专项维修资金和房屋所有权人及其配偶名下的住房公积金,以及社会投资等其他合法资金加装电梯。 |

| 北京 |

市住建委联合本市多部门出台了《北京市2016年既有多层住宅增设电梯试点工作实施方案》。对于加装电梯的费用,是按照自筹为主、财政补贴为辅,鼓励单位和社会其他机构积极参与。其中,当年敲定的24个试点,每台电梯给予24万元的补贴。 |

| 南京 |

补贴标准为市、区两级予以50%的资金补贴,市级承担50%,区级承担50%,每台电梯有最高限额;补贴方式为由区财政先行垫付,直接将补贴资金全额支付到电梯安装单位,市财政以年度为单位结算。 |

| 福建 |

福建省质监局积极支持推动相关电梯制造企业,参照公交汽车运营模式,直接与加装电梯业主或业委会签订电梯管理及使用合同,业主不必支付大笔的电梯购置费、物业管理费以及日常维保费用,仅在每次乘梯时向制造企业支付一定的乘梯费。 |

| 惠州 |

2016年7月《惠州市区既有住宅加建电梯财政补助实施意见(征求意见稿)》及《惠州市区既有住宅加建电梯补助资金办事指南(征求意见稿)》公示,设计了三年之内的鼓励措施,根据加装的时间不同分为三等。具体补助为:自《实施意见》颁布实施起,一年内每部补助5万元,两年内每部补助4万元,三年内每部补助3万元。对原有电梯井未安装电梯的既有住宅增设电梯的,补助金额减半。 |

| 山东 |

2016年8月山东省政府印发了《关于运用综合政策措施支持扩大消费的意见》,其中提出,按“政府组织、试点先行、财政奖补、逐步推开”的原则,采用“住户拿一点、财政补一点、住宅专项维修资金适当补偿”的多方出资方式,由每个市、县(市、区)先选择有条件的小区或部分楼栋开展既有多层住宅加装电梯试点。 |

与此同时,旧电梯更换也带来新需求。有资料显示,电梯的使用寿命基本在10-15年之,预计随着电梯使用寿命的临近,未来更新需求将不断增长,并成为电梯市场新的增长。根据预测分析,2019年需要淘汰、更新的需求量接近于2003年的电梯总消费,估算到2030年将达到51.1万台。

以上数据资料参考《2020年中国电梯行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。